作者|睿研消费 编辑|Emma

来源|蓝筹企业评论

地处湖南的张家界以“奇峰三千,秀水百八”的绝美风光和独特魅力征服了世界,电影“阿凡达”取景地标签更是吸引了大量海外游客慕名而来。然而,在资本市场的张家界却是另一番惨败景象,已经沦落到了“戴帽”ST的地步。

张家界成立于1992年,是中国旅游板块第一家上市公司,被誉为“山水旅游第一股”,是张家界市内最大的旅游集团和唯一的上市平台,属综合型旅游企业,现有职工近千人,人均薪酬12.64万元。2024 年,公司全年共实现接待购票游客人数 697.09 万人,同比下降2.61%。

4月15日晚间,张家界旅游集团股份有限公司(下称“张家界”,000430.SZ)发布2024年年报,公司去年实现营业收入4.32亿元,同比增长2.77%;扣非净利润亏损5.82亿元,同比下降142.83%。

睿研制图(数据来源;Wind)

根据深交所规则,上市公司若最近三个会计年度扣除非经常性损益后的净利润连续为负值,且最近一年审计报告提示持续经营能力存疑,将被实施ST。

张家界2022-2024年扣非净利润分别为-2.71亿元、-2.40亿元、-5.82亿元,连续三年为负;2024年审计机构中审众环对其出具了带“与持续经营相关的重大不确定性”段落的无保留意见报告。这两项条件同时满足,触发ST。公司股票 4 月 16 日停牌一天,17日起简称将变为“ST 张家界”。

主营业务分析

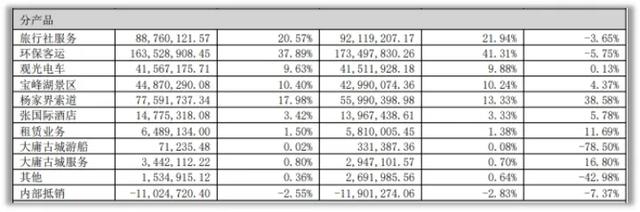

公司主要经营业务包括:旅游景区经营、旅游客运、旅行社经营、旅游客运索道经营、其他:酒店经营、房屋租赁等。旅游景区包括宝峰湖、大庸古城,旅游客运包括环保客运、观光电车,旅行社包括张家界中旅,旅游客运索道包括杨家界索道,酒店包括张国际酒店。

根据2024年财报分产品来看,占比最高是的环保客运实现营收1.64亿元,营收占比37.89%,同比下降5.75%;旅行社服务实现营收0.89亿元,营收占比21.94%;营收占比第三的是杨家界索道实现营业收入 0.78亿元,同比上升38.58%,但占比较小,两大主要业务纷纷下滑。

截图:2024年年报

ST元凶大庸古城项目

早前,为了丰富旅游资源,张家界通过非公开发行募集资金12亿元建设大庸古城,16年6月大庸古城正式开工建设,18年投入营运。

大庸古城项目总投资18.83亿元,其中12亿元依赖2016年非公开发行股票募资,剩余6.83亿元通过银行贷款及自有资金补充,高杠杆融资导致的财务成本激增。

2024年大庸古城营业收入仅为 414.24 万元,净利润为-5.96亿元,成为核心亏损源。其资产减值计提2024年计提约4.78亿元直接导致张家界当年扣非净利润恶化。

大庸古城项目的亏损是资本结构失衡、市场竞争加剧及宏观环境波动的综合结果。

债务危机与重整困局

张家界近五年的资产负债率呈现持续攀升态势,2020年至2024年分别为45.91%、51.87%、61.27%、67.66%和86.12%,五年间增幅达87.5%。这一趋势反映出公司债务压力快速积累,财务风险显著加剧。

睿研制图(数据来源:Wind)

2024年在资产负债率飙升背景下,短期偿债指标进一步恶化,流动比率0.1445、速动比率0.1392、现金比率0.103,均创五年新低,说明公司流动资产对流动负债的覆盖能力已接近枯竭。

大庸古城子公司被债权人申请重整,2024年10月公司进入预重整程序,预重整虽接触45家意向投资者,但延长招募期至2025年12月暴露其引资难度。

1月9日,张家界宣布,与湖南电广传媒股份有限公司签署《战略合作框架协议》,双方确认开展战略合作,促进“山水旅游第一股”与“中国传媒第一股”两家上市公司的强强联合,推进资源整合共享、战略发展互补,实现两家上市公司跨越式发展。

截至2025年4月,重整计划尚未执行完毕,未能消除ST触发条件。原本希望带来增长的项目却成了拖后腿的累赘。

行业地位垫底

2024年报显示,张家界全年实现营收4.32亿元,而黄山旅游营截至2024前三季已经实现营收14.12亿,是张家界的三倍之多。盈利能力与资产质量与可比公司相比均处于尾部,长白山和黄山旅游的资产负债率分别为42.10%、58.30%;毛利率与可比公司相比利润率最低仅14.55%,共它两家分别为65.20%、58.30%。

睿研制图(数据来源:Wind)

旅游业复苏不及预期

尽管2024年张家界市入境游客量恢复至183万人次(同比增长166.3%),但公司旅游收入增长乏力。Wind数据显示,2023年张家界旅游外汇收入仅1.67亿美元,较疫情前2019年的8.02亿美元仍下降79.2%,反映国际客源恢复滞后。

战略反思与管理层应对效果不佳

公司内部因素也不容忽视,张家界作为老牌旅游企业,面临管理效率低下、成本控制不足等问题。

公司试图通过资产处置挂牌转让土地资产、业务聚焦收缩旅行社业务止损,但古城项目24亿元沉没成本难以消化。管理层提出的“文旅+科技”转型缺乏具体路径,2024年研发费用为零显示说明公司创新投入缺失。

截图:2024年年报

综上,虽然张家界预重整引 来45 家意向投资人,说明市场认可其核心旅游资产,若重整成功可剥离不良资有望优化资本结构,但是,重整方案需超 85% 债权人同意,当前高资产负债率或阻碍谈判,同时旅游市场恢复受宏观经济波动制约,若 2025 年国内游增速低于 5% 将影响业绩修复,加之公司股票存在退市风险,形势依然不容乐观。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论