对于财务报表的学习,应该首先知道财报中的结构是如何构成的,那些是需要重点关注的,哪些是一带而过就可以了;对于我们想要了解的公司经营信息在财报中的那部分可以获取到,有这样一份目录结构对于了解财报会很有帮助。

比如投资者经常会关注的利润表、资产负债表、现金流表其中的科目仅仅是总和,但是对于每一个明细你需要在 注释补充部分找到对应科目的明细解读:

对于财务报表通用的目录结构进行了整理,可以有一个整体的认识:

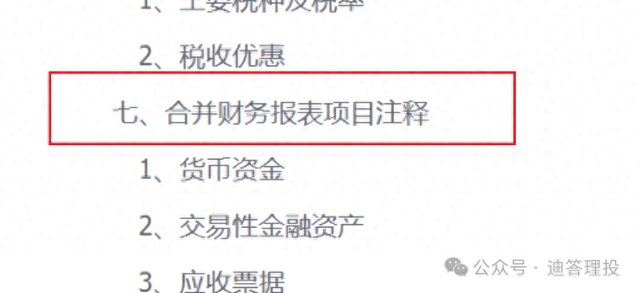

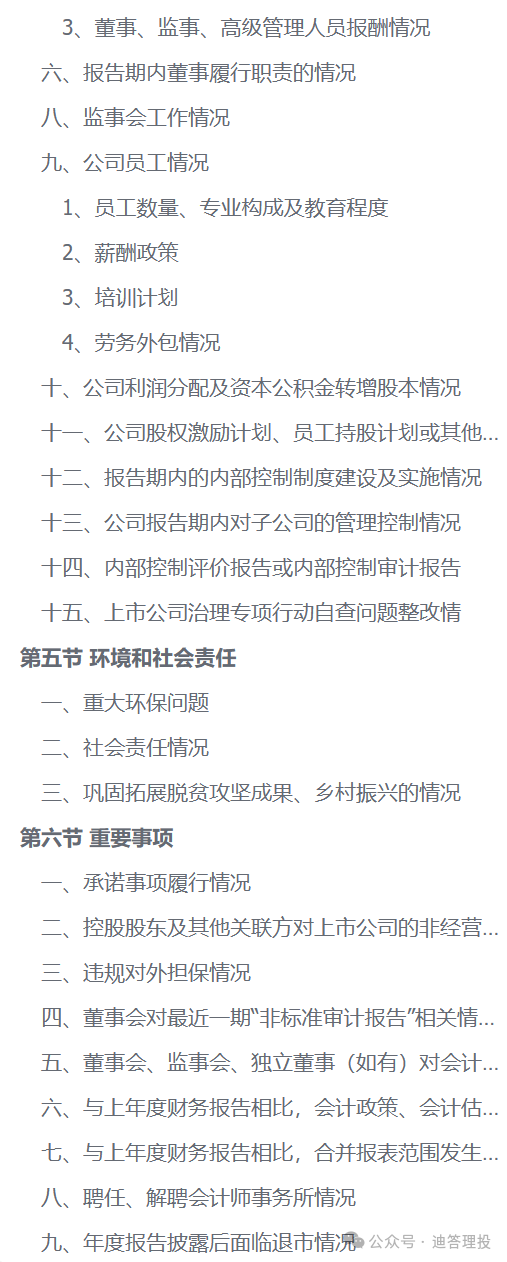

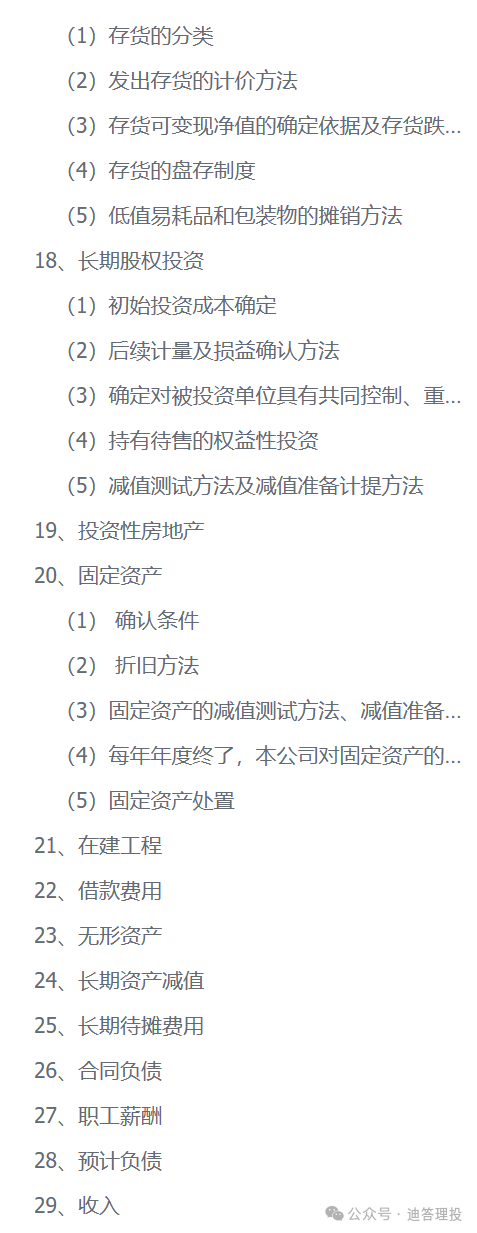

第一节 重要提示、目录和释义第二节 公司简介和主要财务指标一、公司信息二、联系人和联系方式三、信息披露及备置地点四、注册变更情况五、其他有关资料六、主要会计数据和财务指标七、境内外会计准则下会计数据差异1、同时按照国际会计准则与按照中国会计准则披露的财务报告中净利润和净资产差异情况八、分季度主要财务指标九、非经常性损益项目及金额第三节 管理层讨论与分析一、报告期内公司所处行业情况二、报告期内公司从事的主要业务三、核心竞争力分析四、主营业务分析1、概述2、收入与成本3、费用4、研发投入5、现金流五、非主营业务分析六、资产及负债状况分析1、资产构成重大变动情况2、以公允价值计量的资产和负债3、截至报告期末的资产权利受限情况七、投资状况分析1、总体情况2、报告期内获取的重大的股权投资情况3、报告期内正在进行的重大的非股权投资情况4、金融资产投资5、募集资金使用情况八、重大资产和股权出售1、出售重大资产情况九、主要控股参股公司分析十、公司控制的结构化主体情况十一、公司未来发展的展望十二、报告期内接待调研、沟通、采访等活动十三、“质量回报双提升”行动方案贯彻落实情况第四节 公司治理一、公司治理的基本状况1.关于股东与股东大会2.关于控股股东与上市公司3.董事与董事会4.监事与监事会5.关于信息披露与透明度6.关于公司独立运作的情况二、公司相对于控股股东、实际控制人在保证公司资产、人员、财务、机构、业务等方面的独立情况三、同业竞争情况四、报告期内召开的年度股东大会和临时股东大会的有关情况五、董事、监事和高级管理人员情况1、基本情况2、任职情况3、董事、监事、高级管理人员报酬情况六、报告期内董事履行职责的情况八、监事会工作情况九、公司员工情况1、员工数量、专业构成及教育程度2、薪酬政策3、培训计划4、劳务外包情况十、公司利润分配及资本公积金转增股本情况十一、公司股权激励计划、员工持股计划或其他员工激励措施的实施情况十二、报告期内的内部控制制度建设及实施情况十三、公司报告期内对子公司的管理控制情况十四、内部控制评价报告或内部控制审计报告十五、上市公司治理专项行动自查问题整改情第五节 环境和社会责任一、重大环保问题二、社会责任情况三、巩固拓展脱贫攻坚成果、乡村振兴的情况第六节 重要事项一、承诺事项履行情况二、控股股东及其他关联方对上市公司的非经营性占用资金情况三、违规对外担保情况四、董事会对最近一期“非标准审计报告”相关情况的说明五、董事会、监事会、独立董事(如有)对会计师事务所本报告期“非标准审计报告”的说明六、与上年度财务报告相比,会计政策、会计估计变更或重大会计差错更正的情况说明七、与上年度财务报告相比,合并报表范围发生变化的情况说明八、聘任、解聘会计师事务所情况九、年度报告披露后面临退市情况十、破产重整相关事项十一、重大诉讼、仲裁事项十二、处罚及整改情况十三、公司及其控股股东、实际控制人的诚信状况十四、重大关联交易十五、重大合同及其履行情况十六、其他重大事项的说明十七、公司子公司重大事项第七节 股份变动及股东情况一、股份变动情况二、证券发行与上市情况三、股东和实际控制人情况1、公司股东数量及持股情况2、公司控股股东情况3、公司实际控制人及其一致行动人4、公司控股股东或第一大股东及其一致行动人累计质押股份数量占其所持公司股份数量比例达到80%5、其他持股在 10%以上的法人股东6、控股股东、实际控制人、重组方及其他承诺主体股份限制减持情况四、股份回购在报告期的具体实施情况第八节 优先股相关情况第九节 债券相关情况第十节 财务报告一、审计意见二、形成审计意见的基础三、关键审计事项(一)收入确认(二)存货跌价准备的计提四、其他信息五、管理层和治理层对财务报表的责任六、注册会计师对财务报表审计的责任二、财务报表1、合并资产负债表2、母公司资产负债表3、合并利润表4、母公司利润表5、合并现金流量表6、母公司现金流量表7、合并所有者权益变动表8、母公司所有者权益变动表三、公司基本情况1、公司概况四、财务报表的编制基础1、编制基础2、持续经营五、重要会计政策及会计估计1、遵循企业会计准则的声明2、会计期间3、营业周期4、记账本位币5、重要性标准确定方法和选择依据6、同一控制下和非同一控制下企业合并的会计处理方法(1)同一控制下的企业合并(2)非同一控制下的企业合并(3)企业合并中有关交易费用的处理7、控制的判断标准和合并财务报表的编制方法(1)控制的判断标准(2)合并财务报表的编制方法(3)购买子公司少数股东股权(4)丧失子公司控制权的处理8、合营安排分类及共同经营会计处理方(1)共同经营(2)合营企业9、现金及现金等价物的确定标准10、外币业务和外币报表折算(1)外币业务(2)外币财务报表的折算11、金融工具(1)金融工具的确认和终止确认(2)金融资产分类和计量(3)金融负债分类和计量(4)衍生金融工具及嵌入衍生工具(5)金融工具的公允价值(6)金融资产减值(7)金融资产转移(8)金融资产和金融负债的抵销12、应收票据13、应收账款14、应收款项融资15、其他应收款16、合同资产17、存货(1)存货的分类(2)发出存货的计价方法(3)存货可变现净值的确定依据及存货跌价准备的计提方法(4)存货的盘存制度(5)低值易耗品和包装物的摊销方法18、长期股权投资(1)初始投资成本确定(2)后续计量及损益确认方法(3)确定对被投资单位具有共同控制、重大影响的依据(4)持有待售的权益性投资(5)减值测试方法及减值准备计提方法19、投资性房地产20、固定资产(1) 确认条件(2) 折旧方法(3)固定资产的减值测试方法、减值准备计提方法见附注三、21。(4)每年年度终了,本公司对固定资产的使用寿命、预计净残值和折旧方法进行复核。(5)固定资产处置21、在建工程22、借款费用23、无形资产24、长期资产减值25、长期待摊费用26、合同负债27、职工薪酬28、预计负债29、收入30、合同成本31、政府补助32、递延所得税资产/递延所得税负债33、租赁34、其他重要的会计政策和会计估计35、重要会计政策和会计估计变更六、税项1、主要税种及税率2、税收优惠七、合并财务报表项目注释1、货币资金2、交易性金融资产3、应收票据4、应收账款6、其他应收款7、预付款项8、存货9、其他流动资产10、其他权益工具投资11、长期股权投资12、其他非流动金融资产13、投资性房地产14、固定资产15、在建工程16、使用权资产17、无形资产18、长期待摊费用19、递延所得税资产/递延所得税负债20、其他非流动资产21、所有权或使用权受到限制的资产22、应付票据23、应付账款24、其他应付款25、预收款项27、应付职工薪酬28、应交税费29、一年内到期的非流动负债30、其他流动负债31、租赁负债32、长期应付款33、长期应付职工薪酬34、预计负债35、递延收益36、其他非流动负债37、股本38、资本公积39、其他综合收益40、盈余公积41、未分配利润42、营业收入和营业成本43、税金及附加44、管理费用45、销售费用46、研发费用47、财务费用48、其他收益49、公允价值变动收益50、投资收益51、信用减值损失52、资产减值损失53、资产处置收益54、营业外收入55、营业外支出56、所得税费用57、其他综合收益58、现金流量表项目59、现金流量表补充资料60、外币货币性项目61、租赁八、研发支出1、重要外购在研项目九、合并范围的变更1、处置子公司2、其他原因的合并范围变动十、在其他主体中的权益1、在子公司中的权益2、在合营安排或联营企业中的权益十一、政府补助1、报告期末按应收金额确认的政府补助2、涉及政府补助的负债项目3、计入当期损益的政府补助十二、与金融工具相关的风险1、金融工具产生的各类风险2、套期3、金融资产十三、公允价值的披露十四、关联方及关联交易十五、股份支付十六、承诺及或有事项十七、其他重要事项十八、母公司财务报表主要项目注释十九、补充资料

第一节 重要提示、目录和释义第二节 公司简介和主要财务指标一、公司信息二、联系人和联系方式三、信息披露及备置地点四、注册变更情况五、其他有关资料六、主要会计数据和财务指标七、境内外会计准则下会计数据差异1、同时按照国际会计准则与按照中国会计准则披露的财务报告中净利润和净资产差异情况八、分季度主要财务指标九、非经常性损益项目及金额第三节 管理层讨论与分析一、报告期内公司所处行业情况二、报告期内公司从事的主要业务三、核心竞争力分析四、主营业务分析1、概述2、收入与成本3、费用4、研发投入5、现金流五、非主营业务分析六、资产及负债状况分析1、资产构成重大变动情况2、以公允价值计量的资产和负债3、截至报告期末的资产权利受限情况七、投资状况分析1、总体情况2、报告期内获取的重大的股权投资情况3、报告期内正在进行的重大的非股权投资情况4、金融资产投资5、募集资金使用情况八、重大资产和股权出售1、出售重大资产情况九、主要控股参股公司分析十、公司控制的结构化主体情况十一、公司未来发展的展望十二、报告期内接待调研、沟通、采访等活动十三、“质量回报双提升”行动方案贯彻落实情况第四节 公司治理一、公司治理的基本状况1.关于股东与股东大会2.关于控股股东与上市公司3.董事与董事会4.监事与监事会5.关于信息披露与透明度6.关于公司独立运作的情况二、公司相对于控股股东、实际控制人在保证公司资产、人员、财务、机构、业务等方面的独立情况三、同业竞争情况四、报告期内召开的年度股东大会和临时股东大会的有关情况五、董事、监事和高级管理人员情况1、基本情况2、任职情况3、董事、监事、高级管理人员报酬情况六、报告期内董事履行职责的情况八、监事会工作情况九、公司员工情况1、员工数量、专业构成及教育程度2、薪酬政策3、培训计划4、劳务外包情况十、公司利润分配及资本公积金转增股本情况十一、公司股权激励计划、员工持股计划或其他员工激励措施的实施情况十二、报告期内的内部控制制度建设及实施情况十三、公司报告期内对子公司的管理控制情况十四、内部控制评价报告或内部控制审计报告十五、上市公司治理专项行动自查问题整改情第五节 环境和社会责任一、重大环保问题二、社会责任情况三、巩固拓展脱贫攻坚成果、乡村振兴的情况第六节 重要事项一、承诺事项履行情况二、控股股东及其他关联方对上市公司的非经营性占用资金情况三、违规对外担保情况四、董事会对最近一期“非标准审计报告”相关情况的说明五、董事会、监事会、独立董事(如有)对会计师事务所本报告期“非标准审计报告”的说明六、与上年度财务报告相比,会计政策、会计估计变更或重大会计差错更正的情况说明七、与上年度财务报告相比,合并报表范围发生变化的情况说明八、聘任、解聘会计师事务所情况九、年度报告披露后面临退市情况十、破产重整相关事项十一、重大诉讼、仲裁事项十二、处罚及整改情况十三、公司及其控股股东、实际控制人的诚信状况十四、重大关联交易十五、重大合同及其履行情况十六、其他重大事项的说明十七、公司子公司重大事项第七节 股份变动及股东情况一、股份变动情况二、证券发行与上市情况三、股东和实际控制人情况1、公司股东数量及持股情况2、公司控股股东情况3、公司实际控制人及其一致行动人4、公司控股股东或第一大股东及其一致行动人累计质押股份数量占其所持公司股份数量比例达到80%5、其他持股在 10%以上的法人股东6、控股股东、实际控制人、重组方及其他承诺主体股份限制减持情况四、股份回购在报告期的具体实施情况第八节 优先股相关情况第九节 债券相关情况第十节 财务报告一、审计意见二、形成审计意见的基础三、关键审计事项(一)收入确认(二)存货跌价准备的计提四、其他信息五、管理层和治理层对财务报表的责任六、注册会计师对财务报表审计的责任二、财务报表1、合并资产负债表2、母公司资产负债表3、合并利润表4、母公司利润表5、合并现金流量表6、母公司现金流量表7、合并所有者权益变动表8、母公司所有者权益变动表三、公司基本情况1、公司概况四、财务报表的编制基础1、编制基础2、持续经营五、重要会计政策及会计估计1、遵循企业会计准则的声明2、会计期间3、营业周期4、记账本位币5、重要性标准确定方法和选择依据6、同一控制下和非同一控制下企业合并的会计处理方法(1)同一控制下的企业合并(2)非同一控制下的企业合并(3)企业合并中有关交易费用的处理7、控制的判断标准和合并财务报表的编制方法(1)控制的判断标准(2)合并财务报表的编制方法(3)购买子公司少数股东股权(4)丧失子公司控制权的处理8、合营安排分类及共同经营会计处理方(1)共同经营(2)合营企业9、现金及现金等价物的确定标准10、外币业务和外币报表折算(1)外币业务(2)外币财务报表的折算11、金融工具(1)金融工具的确认和终止确认(2)金融资产分类和计量(3)金融负债分类和计量(4)衍生金融工具及嵌入衍生工具(5)金融工具的公允价值(6)金融资产减值(7)金融资产转移(8)金融资产和金融负债的抵销12、应收票据13、应收账款14、应收款项融资15、其他应收款16、合同资产17、存货(1)存货的分类(2)发出存货的计价方法(3)存货可变现净值的确定依据及存货跌价准备的计提方法(4)存货的盘存制度(5)低值易耗品和包装物的摊销方法18、长期股权投资(1)初始投资成本确定(2)后续计量及损益确认方法(3)确定对被投资单位具有共同控制、重大影响的依据(4)持有待售的权益性投资(5)减值测试方法及减值准备计提方法19、投资性房地产20、固定资产(1) 确认条件(2) 折旧方法(3)固定资产的减值测试方法、减值准备计提方法见附注三、21。(4)每年年度终了,本公司对固定资产的使用寿命、预计净残值和折旧方法进行复核。(5)固定资产处置21、在建工程22、借款费用23、无形资产24、长期资产减值25、长期待摊费用26、合同负债27、职工薪酬28、预计负债29、收入30、合同成本31、政府补助32、递延所得税资产/递延所得税负债33、租赁34、其他重要的会计政策和会计估计35、重要会计政策和会计估计变更六、税项1、主要税种及税率2、税收优惠七、合并财务报表项目注释1、货币资金2、交易性金融资产3、应收票据4、应收账款6、其他应收款7、预付款项8、存货9、其他流动资产10、其他权益工具投资11、长期股权投资12、其他非流动金融资产13、投资性房地产14、固定资产15、在建工程16、使用权资产17、无形资产18、长期待摊费用19、递延所得税资产/递延所得税负债20、其他非流动资产21、所有权或使用权受到限制的资产22、应付票据23、应付账款24、其他应付款25、预收款项27、应付职工薪酬28、应交税费29、一年内到期的非流动负债30、其他流动负债31、租赁负债32、长期应付款33、长期应付职工薪酬34、预计负债35、递延收益36、其他非流动负债37、股本38、资本公积39、其他综合收益40、盈余公积41、未分配利润42、营业收入和营业成本43、税金及附加44、管理费用45、销售费用46、研发费用47、财务费用48、其他收益49、公允价值变动收益50、投资收益51、信用减值损失52、资产减值损失53、资产处置收益54、营业外收入55、营业外支出56、所得税费用57、其他综合收益58、现金流量表项目59、现金流量表补充资料60、外币货币性项目61、租赁八、研发支出1、重要外购在研项目九、合并范围的变更1、处置子公司2、其他原因的合并范围变动十、在其他主体中的权益1、在子公司中的权益2、在合营安排或联营企业中的权益十一、政府补助1、报告期末按应收金额确认的政府补助2、涉及政府补助的负债项目3、计入当期损益的政府补助十二、与金融工具相关的风险1、金融工具产生的各类风险2、套期3、金融资产十三、公允价值的披露十四、关联方及关联交易十五、股份支付十六、承诺及或有事项十七、其他重要事项十八、母公司财务报表主要项目注释十九、补充资料