2025年2月28日,A股市场全线下跌,上证综指跌1.98%,深成指跌2.89%,创业板指更是重挫3.82%,超4700只个股收绿。此次下跌之后,沪指“一阴吞十一线”,基本吞噬了近半个月以来的涨幅。而很多投资者也因为此次大跌,使得浮盈大幅回落,甚至还有人因此浮亏……

先看2月28日的这次大跌,我们昨日分析过,背后可能的原因是:1、外部市场情绪传导与滞胀风险;2、科技板块内部调整压力,其中高盛一份报告是催化剂;3、美国关税政策的冲击影响等。当然,也可以用一句话来粗略解释,那就是涨多了。但众所周知,能很好的控制好回撤,其实就赢了一大半。所以,对于市场可能的大跌,还是要提前做好准备。

那么,什么时候股市最容易大跌呢?

1.关键支撑位失守:技术面的“多米诺效应”

技术支撑位的心理意义:当指数或股价跌破长期震荡区间的下沿或重要均线(如年线、半年线),可能引发技术派投资者止损抛售。例如,2月28日上证综指一度跌破3320点的震荡中枢下沿,若后续无法站稳,可能进一步下探。

历史案例:2015年A股牛市终结时,上证综指在跌破4000点后加速下跌,形成“股灾式”崩盘;2008年金融危机中,美股标普500指数跌破1400点后,一年内腰斩至666点。

2.宏观经济数据恶化:预期与现实的落差

数据不及预期:如PMI回落、消费信心下滑等。2025年以来中国制造业PMI走弱,叠加美国服务业PMI创两年新低,加剧市场对全球经济放缓的担忧。

政策调整滞后:若央行货币政策(如加息)与市场预期脱节,可能引发流动性恐慌。例如,美联储2025年降息预期推迟,导致美债收益率攀升至4.63%,压制高估值科技股。

3.国际市场联动:全球风险的传导

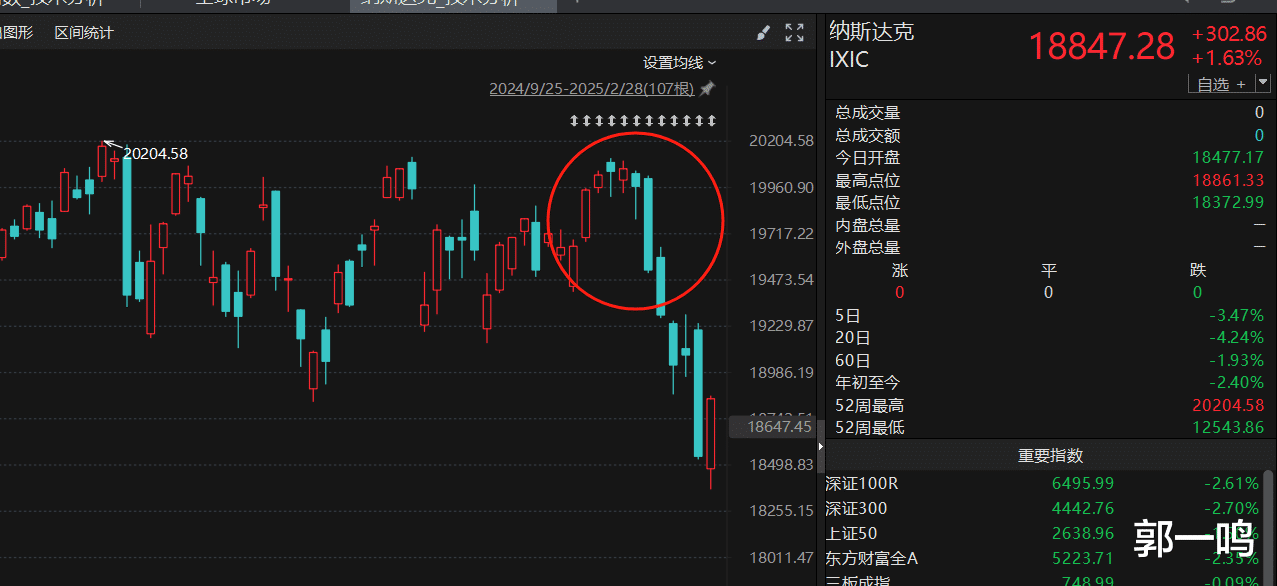

美股暴跌的连锁反应:2月27日纳指跌2.78%,标普500跌1.59%,引发亚洲市场普跌。A股与美股的科技板块联动性增强,英伟达等龙头股暴跌对国内AI概念股形成压制。

地缘政治与贸易摩擦:如中美科技脱钩、关税政策升级,直接影响出口依赖型行业。2025年美国对华半导体出口限制升级,加剧市场对供应链分化的担忧。

4.市场情绪与资金流动的逆转

恐慌性抛售:当市场交易量缩水、资金持续流出(如2月28日A股成交额缩量1364亿元),往往伴随情绪恶化。

机构资金动向:四大主力资金(公募、外资、险资、社保)同步撤离,通常是短期见顶信号。例如,近期报出的部分国际资金获利了结港股;

二、历史大跌的典型模式与案例技术性破位引发的暴跌

2015年A股“杠杆牛”终结:上证综指在5178点见顶后,跌破4500点关键支撑位,引发融资盘爆仓连锁反应,半年内跌至2850点。

2022年美股“熊市”起点:标普500指数跌破4000点后,全年跌幅超20%,科技股估值泡沫破裂。

政策与流动性危机叠加

2008年全球金融危机:雷曼兄弟破产后,美股三大指数腰斩,A股从6124点跌至1664点,跌幅超70%。

2020年疫情初期熔断:美股因流动性枯竭连续触发熔断,A股一度跌破2700点。

行业泡沫破裂

2000年互联网泡沫:纳斯达克指数从5048点暴跌至1114点,亚马逊等科技股跌超90%11。

AI概念股调整:英伟达等公司因高盛报告质疑人形机器人商业化前景,单日市值蒸发近万亿,拖累全球科技板块。

三、投资建议:如何应对潜在的大跌风险?技术面防御策略

紧盯关键支撑位:如上证综指3300点、创业板指2000点等,若连续三日收盘跌破需警惕趋势反转。

控制仓位与止损:短线投资者可将止损线设定为持仓成本的5%-8%,避免深度套牢。

基本面优选标的

低估值与高分红:关注市盈率低于行业均值、股息率超3%的蓝筹股(如白酒、公用事业)。

行业景气度分化:油气、消费等抗周期板块在2025年2月大跌中表现相对稳健,可适度配置。

长期视角与分散配置

定投指数基金:通过沪深300、中证500等宽基指数分散风险,利用大跌逐步建仓。

跨市场对冲:增配黄金、美债等避险资产,平衡A股波动风险。

政策敏感型机会

关注逆周期调控:若财政刺激或降息预期升温,可提前布局基建、地产等政策受益板块。

科技长线逻辑:AI、新能源等赛道短期受挫后,估值回归合理区间(如A股科技股估值仅为美股1/3),长期资金可逢低吸纳。

结语股市具体细节难以预测,但大趋势上,多数时期是有预期的,往往是多个因素的共振所导致,但具体。波段投资者应多多留意影响市场的重要因子出现异常之际可能带来的盘面变化,并提前做出应对之策,防止持仓受到较大的干扰。