文:燕翔、许茹纯、陈迪涵

1-11月份,全国规模以上工业企业实现利润66674.8亿元,同比下降4.7%。从11月当月数据来看,利润降幅同比有所收窄。核心结论1-11月,企业盈利出现边际好转。从营收端看,2024年1-11月份规模以上工业企业实现营业收入123.5万亿元。同比增长1.8%,增速有所回落。量价方面,2024年前11个月工业增加值累计同比增速为5.8%,与前10个月持平。价格指数来看,11月份PPI累计同比增速为-2.1%,跌幅与前10个月持平。成本端,2024年1-11月规模以上工业企业发生营业成本105.4万亿元,同比增长2.3%,增速与前10个月持平。2024年1-11月规模以上工业企业营业收入利润率为5.4%,较前10个月出现回升;规上工业企业营业收入毛利率为14.7%,较前10个月出现回升。当月来看,11月份,全国规模以上工业企业营业收入同比增长0.5%,较10月份回升0.7个百分点。采矿业利润总额仍处于负增长区间,但是下跌速度放缓。2024年1-11月,采矿业利润总额10796.2亿元,同比下降13.2%,虽然跌幅较2024年前10个月扩大0.5个百分点,但是下跌速度有所减慢。制造业前11个月实现利润总额48524.9亿元,同比下降4.6%,跌幅较前10个月扩大0.4个百分点,电气水前11个月实现利润总额7353.7亿元,同比增长10.9%,保持正增长。消费品制造业对利润增速的拉动扩大。前11个月,资源品制造业实现利润48525亿元,对利润累计增速的拖累为3.8个百分点。装备制造业利润为24256亿元,对利润累计增速的拖累为0.3个百分点。消费品制造业实现利润13987亿元,对利润累计增速的贡献为0.7个百分点。从制造业利润结构来看,资源品制造业利润占比有所提升。前11个月,装备制造业利润占比有所下降,为50%,较前10个月下降0.8个百分点。消费品制造业利润占比为28.8%,较前10个月小幅下降。资源品制造业利润占比为19.6%,较前10个月提升0.8个百分点。工业企业资产负债率小幅上升。工业企业资产负债率为57.9%,较10月份上升0.2个百分点。三大门类中,制造业和电气水的资产负债率分别为57.4%和60.5%,较10月份分别提升0.1和0.3个百分点。采矿业的资产负债率为56.4%,与10月份持平。风险提示:一是地缘政治风险超预期;二是宏观经济不及预期;三是海外市场大幅波动等。报告正文1企业营收毛利率底部回升1-11月,全国规模以上工业企业实现利润66674.8亿元,同比下降4.7%。从11月当月数据来看,利润降幅同比有所收窄。1-11月,企业盈利出现边际好转。根据利润表的拆解,工业企业利润总额同比变化近似于营业收入变化与利润率变化之和。从营收端看,2024年1-11月份规模以上工业企业实现营业收入123.5万亿元。同比增长1.8%,增速有所回落。量价方面,2024年前11个月工业增加值累计同比增速为5.8%,与前10个月持平。价格指数来看,11月份PPI累计同比增速为-2.1%,跌幅与前10个月持平。成本端,2024年1-11月规模以上工业企业发生营业成本105.4万亿元,同比增长2.3%,增速与前10个月持平。2024年1-11月规模以上工业企业营业收入利润率为5.4%,较前10个月出现回升;规上工业企业营业收入毛利率为14.7%,较前10个月出现回升。当月来看,11月份,全国规模以上工业企业营业收入同比增长0.5%,较10月份回升0.7个百分点。

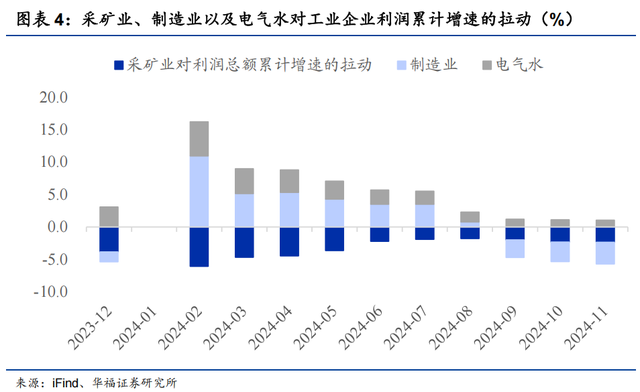

2 采矿业利润边际修复采矿业利润总额仍处于负增长区间,但是下跌速度放缓。2024年1-11月,采矿业利润总额10796.2亿元,同比下降13.2%,虽然跌幅较2024年前10个月扩大0.5个百分点,但是下跌速度有所减慢。制造业前11个月实现利润总额48524.9亿元,同比下降4.6%,跌幅较前10个月扩大0.4个百分点,电气水前11个月实现利润总额7353.7亿元,同比增长10.9%,保持正增长。

2 采矿业利润边际修复采矿业利润总额仍处于负增长区间,但是下跌速度放缓。2024年1-11月,采矿业利润总额10796.2亿元,同比下降13.2%,虽然跌幅较2024年前10个月扩大0.5个百分点,但是下跌速度有所减慢。制造业前11个月实现利润总额48524.9亿元,同比下降4.6%,跌幅较前10个月扩大0.4个百分点,电气水前11个月实现利润总额7353.7亿元,同比增长10.9%,保持正增长。 采矿业对利润增速的拖累未出现扩大。2024年前11个月,采矿业对利润总额增速的拖累为2.3个百分点,与前10个月持平,未再出现下降。制造业对利润总额增速的拖累为3.3个百分点,较前10个月扩大了0.3个百分点。电气水对利润总额增速的拉动为1个百分点,较前10个月下降0.1个百分点。

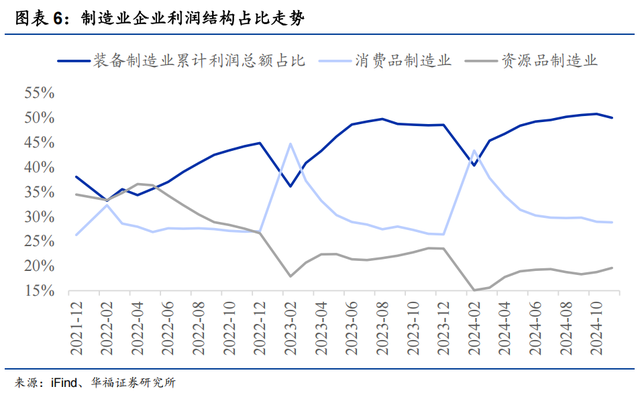

采矿业对利润增速的拖累未出现扩大。2024年前11个月,采矿业对利润总额增速的拖累为2.3个百分点,与前10个月持平,未再出现下降。制造业对利润总额增速的拖累为3.3个百分点,较前10个月扩大了0.3个百分点。电气水对利润总额增速的拉动为1个百分点,较前10个月下降0.1个百分点。 消费品制造业对利润增速的拉动扩大。前11个月,资源品制造业实现利润48525亿元,对利润累计增速的拖累为3.8个百分点。装备制造业利润为24256亿元,对利润累计增速的拖累为0.3个百分点。消费品制造业实现利润13987亿元,对利润累计增速的贡献为0.7个百分点,贡献较前10个月有所提升。从制造业利润结构来看,资源品制造业利润占比有所提升。前11个月,装备制造业利润占比有所下降,为50%,较前10个月下降0.8个百分点。消费品制造业利润占比为28.8%,较前10个月小幅下降。资源品制造业利润占比为19.6%,较前10个月提升0.8个百分点。注:根据国家统计局的定义,装备制造业包括:金属制品业,通用设备制造业,专用设备制造业,汽车制造业,铁路、船舶、航空航天和其他运输设备制造业,电气机械和器材制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业共 8 个大类行业;消费品制造业包括:农副食品、食品、酒饮料和精制茶、烟草、纺织业、纺织服装、皮革毛皮羽毛及其制品和制鞋业、家具、造纸和纸制品、印刷和记录媒介复制业、文教工美体育和娱乐用品制造业、医药、化学纤维共 13 个大类行业。此外,我们将石油、煤炭及其他燃料加工业,化学原料和化学制品,橡胶和塑料,非金属矿物,黑色金属冶炼和压延加工业以及有色金属冶炼和压延加工业这 6 个大类行业归类于资源品制造业。

消费品制造业对利润增速的拉动扩大。前11个月,资源品制造业实现利润48525亿元,对利润累计增速的拖累为3.8个百分点。装备制造业利润为24256亿元,对利润累计增速的拖累为0.3个百分点。消费品制造业实现利润13987亿元,对利润累计增速的贡献为0.7个百分点,贡献较前10个月有所提升。从制造业利润结构来看,资源品制造业利润占比有所提升。前11个月,装备制造业利润占比有所下降,为50%,较前10个月下降0.8个百分点。消费品制造业利润占比为28.8%,较前10个月小幅下降。资源品制造业利润占比为19.6%,较前10个月提升0.8个百分点。注:根据国家统计局的定义,装备制造业包括:金属制品业,通用设备制造业,专用设备制造业,汽车制造业,铁路、船舶、航空航天和其他运输设备制造业,电气机械和器材制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业共 8 个大类行业;消费品制造业包括:农副食品、食品、酒饮料和精制茶、烟草、纺织业、纺织服装、皮革毛皮羽毛及其制品和制鞋业、家具、造纸和纸制品、印刷和记录媒介复制业、文教工美体育和娱乐用品制造业、医药、化学纤维共 13 个大类行业。此外,我们将石油、煤炭及其他燃料加工业,化学原料和化学制品,橡胶和塑料,非金属矿物,黑色金属冶炼和压延加工业以及有色金属冶炼和压延加工业这 6 个大类行业归类于资源品制造业。

消费品制造业中有较多对利润总额形成正向拉动的行业。前11个月,消费品制造业中,酒、饮料和精制茶制造业利润同比增长9.3%,对利润总额的贡献为0.4个百分点。食品制造业利润同比增长5.1%,对利润总额的贡献为0.1个百分点。造纸和纸制品业利润同比增长12.6%,对利润总额的贡献为0.1个百分点。装备制造业中,铁路、船舶、航空航天和其他运输设备制造业利润同比增长29.5%,对利润总额贡献为0.3个百分点。

消费品制造业中有较多对利润总额形成正向拉动的行业。前11个月,消费品制造业中,酒、饮料和精制茶制造业利润同比增长9.3%,对利润总额的贡献为0.4个百分点。食品制造业利润同比增长5.1%,对利润总额的贡献为0.1个百分点。造纸和纸制品业利润同比增长12.6%,对利润总额的贡献为0.1个百分点。装备制造业中,铁路、船舶、航空航天和其他运输设备制造业利润同比增长29.5%,对利润总额贡献为0.3个百分点。

3 企业资产负债率多出现上升

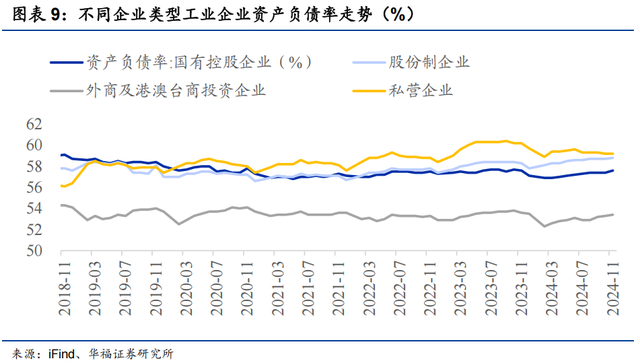

工业企业资产负债率小幅上升。工业企业资产负债率为57.9%,较10月份上升0.2个百分点。三大门类中,制造业和电气水的资产负债率分别为57.4%和60.5%,较10月份分别提升0.1和0.3个百分点。采矿业的资产负债率为56.4%,与10月份持平。从企业类型来看,除私营企业外的所有企业资产负债率均出现了上升。11月份,国有控股企业和股份制企业的资产负债率分别为57.6%和58.8%,分别较10月份提升0.2和0.1个百分点。外商投资企业11月份资产负债率为53.4%,较10月份提升0.1个百分点。私营企业资产负债率为59.2%,与10月份持平。

4 风险提示

一是地缘政治风险超预期;二是宏观经济不及预期;三是海外市场大幅波动等。

本文来自华福证券研究所于2024年12月27日发布的报告《工业企业利润数据点评:企业单月营收增速同比转正》。

分析师:

燕翔, S0210523050003

许茹纯, S0210523060005

新书推荐 |《追寻价值之路:1990~2023年中国股市行情复盘》本书系统回顾了自中国股市成立以来 1990~2023年A股的行情走势,并且在方法上更加注重使用量化的经验证据去解释行情变化。笔者尝试构建一个“四位一体”的分析框架进行复盘,即宏观经济、企业盈利、利率水平、资产比价。每一年的行情复盘分三部分内容展开:第一部分大事回顾,对影响资本市场的重点事件进行叙事性描述;第二部分经济形势,分析宏观经济形势及上市公司盈利和估值变化;第三部分行情特征,剖析并解释当年股市行情的结构性特征。全书最后两章对A股市场投资框架方法论和焦点问题进行概况总结。

为了更好地做好复盘研究,新版《追寻价值之路》做了不小修订,具体包括:一是续写了2021至2023年最近三年的A行情复盘;二是将每年的策略专题进行重构,其中具有普遍意义的方法论部分,归纳到全书最后两章进行框架总结,以便读者更好地了解A股运行基本逻辑;三是大量增加专栏板块,对很多专题小问题进行思考探讨;四是增加归纳性表格和数据总结,突出本书的工具书属性;五是原有各章节内容均有幅度不小增补修订。总体来看,新版更新增补修订内容或不少于40%。

在当前我国加快建设金融强国、全面注册制时代开启、资本市场引发全社会广泛关注之际,我们衷心希望新版的《追寻价值之路》能够帮助读者更好地了解A股过去的历史细节,从而理性科学地判断未来市场的短期和中长期走势。

风险提示及免责声明

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华福证券不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司的客户。

华福证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据华福证券后续发布的证券研究报告在不发布通知的情形下作出更改。华福证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号资料意见不一致的市场评论或交易观点。

本公众号内容并非投资决策服务,在任何情形下都不构成对接收本公众号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。对依据或者使用本公众号所载资料所造成的任何后果,华福证券均不承担任何形式的责任。

本公众号及其推送内容的版权归华福证券所有。未经华福证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登和引用相关内容,否则由此造成的一切不良后果及法律责任由私自转载、翻版、复制、刊登和引用者承担。