众所周知,净息差是银行财报重要指标之一,投资银行的朋友们都非常关注这个指标。但除了指标外,还有一个关联性非常重要的指标,估计有一些股友可能就没有特别关注了,这就是信用成本。分析净息差真正的含金量,需要扣除信用成本后的净息差,才最能体现一个银行的真实净息差水平。因当前只有极少数几家银行披露,且标准不一。故接下来以招商银行年报披露的计算公式为参考,推算建设银行、工商银行、农业银行和中国银行信用成本。

之前在2024年三季度财报后,对招商银行和平安银行以及兴业银行分析了信用成本,包括横向和纵向做了分析。下面用同样的思路和方法,以建设银行、工商银行、农业银行和中国银行2024年三季度财报数据为例,继续横向和纵向对比四家银行表现。

1、信用成本

信用成本是招商银行2024年中报披露的数据,根据财报披露的计算公式如下:

贷款和垫款信用减值损失 / 贷款和垫款总额平均值× 100%

贷款和垫款总额平均值=(期初贷款和垫款总额+期末贷款和垫款总额)/2

接下来以四大行2024年三季度为例说明,逐一展开。

在分析信用成本前,先做一个特别说明。因为三季度财报未披露贷款减值损失金额,故根据中报贷款减值损失/信用减值损失计算出比例,再根据信用成本*此比例从而推算出贷款减值损失。这可能与实际与出入,故只用于本次定性分析,切莫作为投资依据。

1.1 建设银行

根据以上公式,计算结果如下:

分析:如上图所示,相比今年年初,信用成本略有下降,这主要是因为贷款和垫款总额平均值较年初实现了增长,而贷款减值损失较年初下降了导致。

由上可以看出,再结合三季度财报分析来看,建设银行为支持实体经济,持续保持了信贷资产投放力度,故贷款较年初实现了两位数增长。而贷款减值损失较年初增速下降,这主要得益于贷款质量逐步改善。

特别说明:贷款减值损失较年初增速是通过年化2024年三季度的贷款减值损失,即2024年9月底的贷款减值损失/3*4,可能与年底实际值有差异,这里更多用于定性分析,故不需要精确,仅供参考,切莫作为投资依据。后续其他银行分析类似,故不再重复解释。

1.2 工商银行

根据以上公式,计算结果如下:

分析:如上图所示,相比今年年初,信用成本略有提升,这主要是因为贷款和垫款总额平均值较年初增速低于贷款减值损失较年初增速导致。

由上可以看出,工商银行为支持实体经济,持续加大贷款投放力度;与此同时,也加大了贷款减值损失计提力度,且增速高于贷款增长力度,有利更好提升风险抵补能力。

1.3 农业银行

根据以上公式,计算结果如下:

分析:如上图所示,相比今年年初,信用成本略有提升,这主要是因为贷款和垫款总额平均值较年初增速低于贷款减值损失较年初增速导致。

由上可以看出,农业银行和工商银行情况类似,这里就不再重复了。

1.4 中国银行

根据以上公式,计算结果如下:

分析:如上图所示,相比今年年初,信用成本略有提升,这主要是因为贷款和垫款总额平均值较年初增速低于贷款减值损失较年初增速导致。

由上可以看出,中国银行和工商银行以及农业银行情况类似,这里就不再重复了。

2、风险加权资产信用成本

前面分析的信用成本主要用于贷款,根据新规,未来监管不仅是贷款,还要考虑所有的风险加权资产,故引入风险加权资产信用成本,以下简称风险资产信用成本,其计算公式如下:

风险资产信用成本=信用减值损失/风险加权资产平均值

风险加权资产平均值=(期初风险加权资产+期末风险加权资产)/2

接下来以建设银行2024年三季度财报为例进行分析。

2.1 建设银行

根据以上公式,计算结果如下:

分析:如上图所示,相比今年年初,风险加权资产信用成本略有提升,这主要是因为风险加权资产较年初增速低于信用减值损失较年初增速导致。

由上可以看出,再结合三季度财报分析来看,建设银行为支持实体经济,加大了风险资产投放力度,故风险加权资产较年初实现了增长。而信用减值损失较年初增速较高,可能是对贷款减值损失年化处理的缘故。这说明建设银行在加大风险资产规模扩张同时,也随之加大了信用减值损失计提力度,有利提升风险抵抗能力。另外,还有一种可能就是因为资本新规影响,导致风险加权资产风险系数下降,从而导致风险加权资产增速偏低,最终导致增速低于信用减值损失增速。

特别说明:信用减值损失较年初增速是通过年化2024年中报的信用减值损失,即2024年9月底的信用减值损失/3*4,可能与年底实际值有差异,这里更多用于定性分析,故不需要精确,仅供参考,切莫作为投资依据。后续其他银行分析类似,故不再重复解释。

以上以建设银行2024年三季度为例分析了风险加权资产信用成本,按照同样的思路和方法,同样可以计算出工商银行、农业银行和中国银行风险加权资产信用成本,这里就不再详细展示了。接下来重点是横向对比分析,详细内容如下。

3、信用成本和风险资产信用成本横向比较

前面分别分析了建设银行,工商银行、农业银行和中国银行的信用成本和风险资产信用成本,接下来我们再来看横向分析。

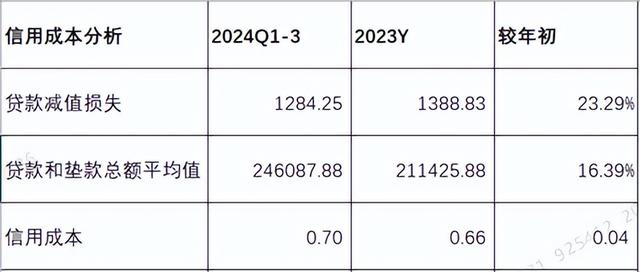

3.1 信用成本分析

分析:如上图所示,从信用成本较年初增速来看,中国银行>农业银行>工商银行>建设银行;以2024年三季度财报数据横向对比来看,农业银行>中国银行>建设银行=工商银行。

由上可以看出,四家银行信用成本除建设银行下降外,其他三家都提升了。这主要与建设银行贷款质量改善密切相关。其次,农业银行信用成本最高,中国银行和工商银行居中,建设银行最低。这说明建设银行贷款和客群质量相比其他三家相对更好一点。

3.2 风险资产信用成本

分析:如上图所示,从风险资产信用成本较年初增速来看,农业银行>工商银行>建设银行=中国银行;以2024年三季度财报数据横向对比来看,农业银行>工商银行>建设银行>中国银行。

由上可以看出,四家银行风险资产信用成本都提升了,这主要是资产规模扩张带来的结果,这样才能更好控制风险。其次,四家银行风险资产信用成本相差不大,且与利润调节密切相关。

3.3 扣减信用成本后的净息差

净息差,是根据净利息收入除以生息资产计算的结果,但没有考虑信用成本。前面分析了信用成本,那接下来扣减信用成本后各家净息差表现如何。

3.3.1 扣减前净息差

分析:如上图所示,从净息差较年初增速来看,农业银行>中国银行=建设银行=工商银行;以2024年三季度财报数据横向对比来看,建设银行>农业银行>工商银行>中国银行。

由上可以看出,四家银行净息差较年初都下降了,且下降幅度较大,这主要受持续减费让利等因素影响。比较有意思的是其中有三家银行下降幅度相同,有操控之嫌。其次,四家银行净息差都低于安全警戒线且还在持续走跌,付出代价是比较大的。未来净息差如何变化,让我们持续跟踪和观察吧!

3.3.2 扣减后的净息差

分析:如上图所示,从扣减信用成本后的净息差较年初增速来看,建设银行>工商银行=农业银行>中国银行;以2024年三季度财报数据横向对比来看,建设银行>工商银行>农业银行=中国银行。

由上可以看出,四家银行较年初都下降了,且下降幅度较大,这可能受年化信用成本影响。其次,通过横向对比分析,扣减信用成本后的净息差没有一家净息差超过1,只有建设银行超过0.9,其余三家都低于0.9,这说明四大行为了支持实体经济,付出极大代价。

综上所述,通过以上分析可以看出,信用成本不仅对净息差影响较大;而且还与资产质量密切相关。正如前面分析所说,为了平滑业绩是可以调节信用成本的;其次,还需与其资产结构、资产质量和拨备情况综合起来考量。未来分析银行财报时,可以考虑增加这个指标分析,更能全面把控银行的基本面。接下来即将披露年报,届时再来看看这些指标变化情况,让我们拭目以待吧!

以上只是个人见解和看法,切莫作为投资建议。特别提醒:任何投资操作活动都需要你独立思考和决策!否则后果自负!