文 | 蟪蛄

编辑 | 王方玉

出品 | tide-biz

海天味业(SH:603288)正在计划用涨价挽救停滞的业绩。资本市场则给予这个决策以正面评价——股价涨停,重新站上100元大关。

此前不久,海天味业在半年报中交出了不太好看的财务数据。背后的原因众说纷纭,主要的几个原因被总结为社区团购的影响、疫情反复下消费者信心的不足,以及复合调味料、预制菜等新品类的挤压等等。

其中社区团购的出现被认为是其中影响最大的关键因素,主要体现在两个方面:

对于大品牌来说,社区团购从经销商手里拿货,让产品的终端价格逐渐向一批价格靠拢,原有的销售渠道和利润分配体系都被扰乱了;

而对于小品牌来说,进入商超渠道进行全国扩张非常难,过去消费者也没有网购调味品的习惯。社区团购的出现,等于为其提供了一个难能可贵的全新渠道,以低价优势与海天等大品牌展开竞争。

另外,也有大量数据表明中国的消费者信心确实出现了问题和变化,除了超高端和文化类消费品之外,消费类企业都受到不同程度的影响,调味品行业也无法独善其身。

选择在这种局面下进行涨价,决策者需要勇气:是否会因为高价导致消费者进一步放弃海天产品?是否与消费不振的大环境相左?靠涨价提振业绩的举措是否具有持续性?从现有的资料和信息来看,对于这些可能出现的结果几乎都完全无法判断。涨价的成效如何,只能交给市场和时间去检验。

01 强势“酱茅”遭遇狙击在海天的鼎盛时期,人们想象不出来究竟怎样的对手,才能对这家企业形成威胁,产生实质性的影响。

在最巅峰鼎盛的时刻,海天味业被称为确定性最接近于茅台的企业——酱油铺满中国城乡的每一个超市,新品类不断扩充,净利润每年20%的增长。

酱油已经无法涵盖海天味业的业务半径。经过几年的成长之后,海天已是国内整个调味品领域最具代表性、规模体量最大的一家企业。

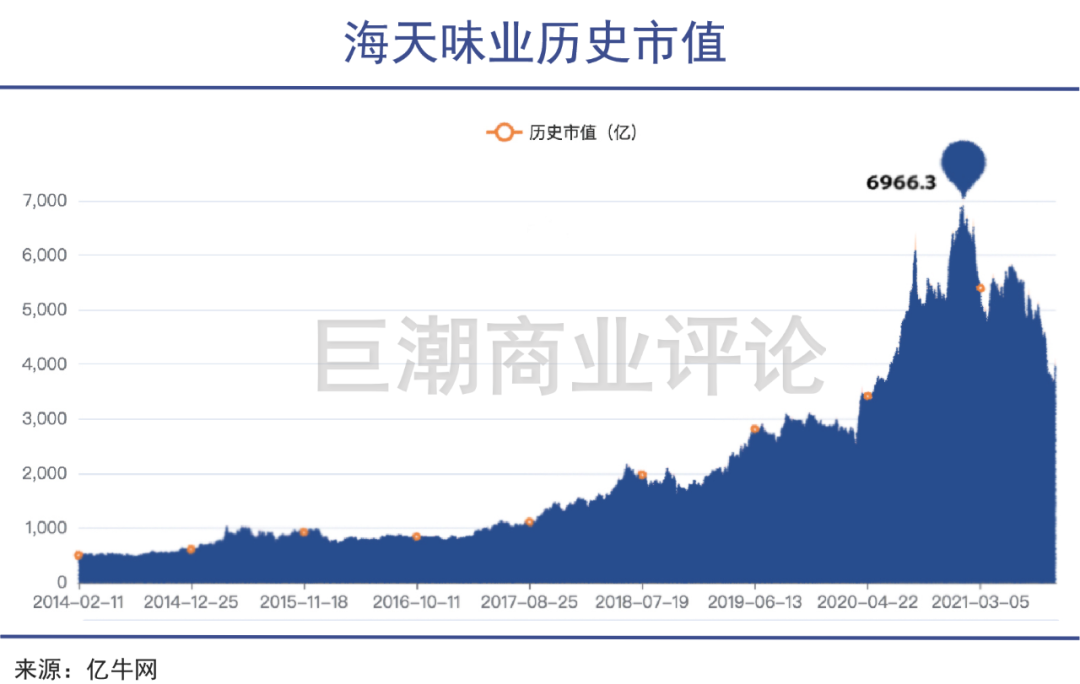

资本市场预判它将统治大多数中国家庭的厨房,因此在最高峰的时刻,其市值已经逼近7000亿元。这意味着按照2020年64亿元净利润不增长的情况下,需要108年才能赚回它的市值。

此前即便有人知道7000亿是个高到有些离谱的数字,也想象不出来究竟怎样的对手才能对这家企业造成威胁、产生实质性的影响。在这个收入200亿、利润超过60亿元的巨无霸面前,所有对手都只有仰视的份。

然而现实商业世界的变化远远超过普通人的想象力。

社区团购开辟了电商、传统线下门店之外的第三条零售通路,原本在商超、电商渠道中无法打开局面的中小型调味品企业,有了可以铺货的渠道。

另外,在社区团购渠道上售卖的大牌调味品,也同样有着相比商超和网店更低的价格,导致部分消费者开始减少在传统商超渠道购买海天的产品。除补贴因素外,这是因为社区团购可以绕过二批环节和零售环节的加价,对于二批环节的取代非常明显。

二批环节、商超环节无法像以前一样持续性地进货,且库存还在不断增加,在消费者和厂家之间的蓄水池逐渐消失,变成了一批直接供给消费者——销量与收入数据都随之下降。

02 价值回归的开始从市盈率估值的角度,这是其2020年3月以来第一次回归长期平均值。

大约在2020年下半年,随着社区团购的持续火热,就已经开始有声音讨论这个新兴渠道对于调味料行业的影响。

但当时的资本市场中,投资者大多还沉浸在调味品行业的投资价值中不能自拔:每年稳定的营业收入、净利润增长,商超渠道坚不可摧的优势,市场占有率的提升,品牌忠诚度等等。

在资本市场中,逻辑形成之后就往往会自我强化,不断有投资者发现并认可某家公司的股价可以一直上涨——而且越是后来者的定价能力就越低,越容易给出非理性的高价,最终导致泡沫的出现。

到2021年初,社区团购在资本的催熟下已经发展得非常迅猛。有不少人已经发现,消费者能够接受在社区团购平台上购买调味品。但反应在估值上,此时海天味业正处于比较明显的泡沫状态里,2016年底到2020年底四年的时间里,市盈率从29倍涨到了114倍。

海天味业的股价先是经历了一波30%以上的下跌。跌到2021年3月底的时候,人们看到了公司仍然交出了还算不错的经营数据:又是一如既往的20%以上的扣非净利润同比增长。

但这份年报数据并没有支撑起股价的大幅度上涨。自3月底到5月中旬的短暂反弹之后,海天味业的股价再次持续性大跌,惨淡的半年报数据发布之后,其整体跌幅已经超过了47%。

从市盈率估值的角度,这是其2020年3月以来第一次回归长期平均值——而且在长期的高估值状态下,这个平均值也已经被拉高到了50倍以上。本次涨价消息所带来的涨停,是其股价在今年下半年第一次出现像样的反弹。

03 戴维斯双杀?支撑企业管理层做出涨价决策的重要原因之一,很有可能是因为此前多年海天味业的品牌太成功、太强势。

在本轮下跌之前,海天味业的股价已经在四年的时间里上涨了接近800%,如果再往前追溯,自2014年初上市以来,海天味业股价累计涨幅已经超过了20倍。

再优秀的企业,其股价和市值也不可能永远单边上涨。如果股价上涨的逻辑出现了问题或者被强烈质疑,就会出现估值的下降;如果同时其业绩无法保持持续增长或出现下滑,那么就将出现“戴维斯双杀”。

海天味业受到社区团购、消费者信心下降等多方面的影响,估值方面已经出现了明显的下降。此时如果叠加净利润的负增长,对于股价、市值的打击将会非常剧烈。因此管理层有强烈的提振年报业绩的需求。

海天味业股价表现(2021年1月至今)

但调味品本身是一个市场空间很大、竞争格局相对散乱的行业。这意味着即便是头部企业,也很难在短期内让行业的竞争格局产生明显改变。

另外,失去增长动力的情况不仅体现在海天味业一家公司身上,包括中炬高新、千禾味业(SH:603027)、恒顺醋业甚至是做火锅底料的颐海国际,上半年的财务数据都不好看。中炬高新(SH:600872)、颐海国际等股价跌幅都在60%以上,千禾味业股价跌幅也超过了50%,表现比海天味业还要更惨。

想要尽快扭转财务表现上的颓势,就难以通过主动改变或者被动等待行业景气度的好转,只能通过涨价来实现。涨价的预期,在某种程度就是“短线自救”的预期。

但是如前文所言,从现有的资料和信息来看,对于涨价可能出现的结果几乎都完全无法判断。如果企业管理层最终会做出涨价的决定,那么推动这个决策的重要原因之一,很有可能就是因为此前多年海天味业的品牌确实太成功、太强势了。

04 写在最后毫不夸张地说,海天味业的管理层,是国内调味品行业里最成功、对行业理解最为深厚的企业家群体。

在过去几十年的经营中,海天味业已经不再仅仅是一家酱油制造商,同时也将版图扩张至酱、醋、料酒、鸡精等细分品类,是中国少数有能力将各类调味品整合发展的企业之一。

并且,海天几乎是以一己之力,将蚝油这个地方特征很浓郁的调味品带到千家万户,大有取代味精、鸡精之势。

也因为历史上不断的成功,海天味业4000多亿元的市值,远超行业内其他上市公司市值的总和,展示出了一骑绝尘的意味。不论本次涨价最终能否被市场所消化,都将成为载入商业管理教科书中的经典案例。

公司配合资本出消息,吸引散户进场,高位出货[得瑟]