注:本分析文章仅代表崔东树个人观点,如有异议,请留言。

一、核心数据观点

2024年1-11月的汽车行业收入94561亿元,同比增3%;成本82950亿元,增4%;利润4132亿元,同比降7.3%;汽车行业利润率4.4%,相对于下游工业企业利润率6.1%的平均水平,汽车行业仍偏低。其中11月的汽车行业收入11241亿元,同比增9%;成本9837亿元,增11%;利润374亿元,同比降35%;汽车行业利润率3.3%。11月锂离子电池制造行业利润分别增长35.3%。汽车行业需要有效的降本增效,加大成本控制水平。2024年1-11月的汽车行业的产销改善,但利润剧烈下滑35‘%,但由于竞争压力大,利润主要靠出口和上游产业链利润,新动能持续培育壮大,电池企业利润丰厚,其它大部分企业盈利下滑剧烈,部分企业生存压力加大。虽然规模以上工业企业利润仍处下降区间,但随着政策组合效应持续显现,工业企业利润降幅继续收窄,效益状况有所改善。下阶段,需要更有效地降本增效。但国内有效需求不足制约企业效益持续改善,国际环境严峻复杂加大企业经营压力,工业企业效益恢复基础仍需巩固。由于燃油车前期仍有微薄盈利,但萎缩较快,部分企业严重亏损;新能源车高增长,但亏损较大,电池高利润与整车亏损的矛盾压力较大。因此中央及各级政府积极稳定燃油车消费,推动报废更新的更强力实施,期待油电同权推动油电同强,未来汽车行业总体形势必能持续稳中向好。

由于汽车行业的产销基本是一致的,差距不大,因此我们借用国家统计局产量测算单车经济指标。

11月总体工业企业单位成本较稳。大宗商品价格低位运行,中下游行业原料成本压力有所减轻。11月汽车行业产业链的总体单车收入32.6万元,产业链单车利润1.1万元。二、具体分析

1、各类经济体的收入和利润结构

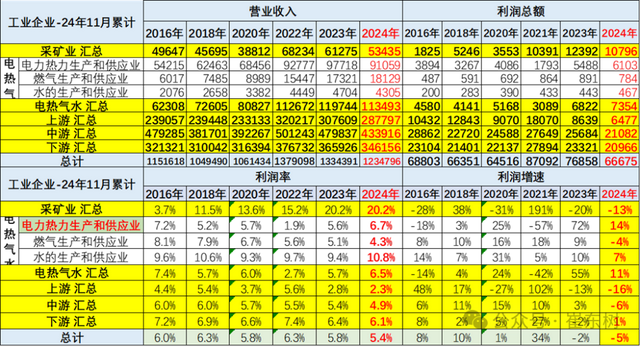

1—11月份,规模以上工业企业实现营业收入123.48万亿元,同比增长1.8%;发生营业成本105.38万亿元,增长2.3%;营业收入利润率为5.40%,同比下降0.37个百分点。总体工业领域的收入增长平稳,利润表现也是相对一般,其中近几年的国有企业的收入和利润波动较大。民营企业的表现要稳健很多,但利润偏低。

注意:基础数据解读规模以上工业企业利润总额、营业收入等指标的增速均按可比口径计算。报告期数据与上年所公布的同指标数据之间有不可比因素,不能直接相比计算增速。其主要原因是:(一)根据统计制度,每年定期对规模以上工业企业调查范围进行调整。每年有部分企业达到规模标准纳入调查范围,也有部分企业因规模变小而退出调查范围,还有新建投产企业、破产、注(吊)销企业等变化。(二)加强统计执法,对统计执法检查中发现的不符合规模以上工业统计要求的企业进行了清理,对相关基数依规进行了修正。(三)加强数据质量管理,剔除跨地区、跨行业重复统计数据。根据国家统计局最新开展的企业组织结构调查情况,2017年四季度开始,对企业集团(公司)跨地区、跨行业重复计算进行了剔重。(四)“营改增”政策实施后,服务业企业改交增值税且税率较低,工业企业逐步将内部非工业生产经营活动剥离,转向服务业,使工业企业财务数据有所减小。(五)根据第四次全国经济普查单位全面清查结果,对规模以上工业企业调查单位进行了核实调整。

2、收入利润结构变化

目前看国有企业表现很好,收入和利润占比持续增长,私营企业的销售利润走势偏低。

营业收入的利润率指标也是采矿业和煤水电等国有企业两个层面表现很好,私营企业利润率很差,制造业的利润占比近期下降稍大。三、具体行业分析

1、采矿业利润远好于下游

2024年1-11月的高基数和高价格下,采矿仍有很大增长动力,1-11月利润率在20.2%水平也是很好的。

2024年1-11月,煤炭、石油行业利润最高,近期的石油业的利润率增长惊人。总体采矿行业利润保持高位。2、水电气行业利润暴增

3、上游利润惨淡

4、中游利润表现较稳定

5、下游利润剧烈下降

2024年1-11月汽车业利润降7%,相对总体工业利润下降4.7%差不多,汽车盈利压力较大。但汽车业利润率4.4%,仍低于烟酒、药等其它下游企业。

目前高利润的主要还是烟草、医药以及酒类行业,酒类行业的利润大幅高速增长,医药行业利润也保持良好的增长态势。计算机通信电子行业盈利不强,但也同比提升明显。四、汽车行业分析

1、汽车行业运行艰难

2022年汽车生产2748万台,产量同比增长3%;新能源汽车生产722万,增长98%,渗透率26%。

2023年汽车生产3011万台,同比增9%;新能源汽车生产944万台,同比增30%,渗透率31%,这是很高的增长。

2024年11月汽车生产345万台,同比增15%;新能源汽车生产157万台,同比增51%,渗透率46%。1-11月汽车生产2811万台,同比增长4%;新能源汽车生产1149万台,同比增38%,渗透率41%,这是实现加速的增长。2、汽车行业效益特征

2024年1-11月的汽车行业收入94561亿元,同比增3%;成本82950亿元,增4%;利润4132亿元,同比降7.3%;汽车行业利润率4.4%,相对于下游工业企业利润率6.1%的平均水平,汽车行业仍偏低。其中11月的汽车行业收入11241亿元,同比增9%;成本9837亿元,增11%;利润374亿元,同比降35%;汽车行业利润率3.3%。

近期随着车市生产规模扩大,PPI下行,上游碳酸锂成本下降,车企利润总体稍有改善。

结合前几年的利润率下行趋势看,近期汽车行业利润下滑幅度仍较大,由于政策加持下的新能源价格优势明显,主流车企盈利压力急剧增大。附:近日信息合集*2024年1-11月中国汽车进口64万台降11%*车市扫描-2024年48期(12月16日-12月22日)*2024年1-11月中国汽车出口市场分析

*我不看好日产和本田的合并-需要加大中国本土化研发和产品创新

*全国商用车国内保险特征—2024年11月*全国充电桩市场分析-2024年11月*全国乘用车市场11月末库存320万台、库存50天*乘用车价格段市场结构分析-11月*车市扫描-2024年47期(12月9日-12月15日)*新能源车锂电池市场分析-2024年11月*2024年11月汽车生产增15%,新能源汽车157万渗透率46%,汽车消费增7%*11月汽车细分市场走势和厂家竞争表现分析*11月乘用车细分市场车型走势*中央经济工作会议促进汽车消费可持续增长*全国新能源乘用车2024年11月零售126万辆渗透率52%*车市扫描-2024年46期(12月1日-12月8日)*2024年11月全国乘用车市场运行特征分析*【月度分析】2024年11月份全国乘用车市场分析*2024年冬季价格战降温、市场火爆增量

*汽车保有上牌报废出口组合分析

*乘用车新车的分级测算探讨11月*2024年1-10月二手车1593万台、同比增长5%,交易额10511亿元、增9%*车市扫描-2024年45期(11月25日-11月30日)*【新能源】2024年11月新能源乘用车厂商批发销量快讯*2024年中国汽车出口海外部分数据跟踪-10月*2024年1-10月中国占世界新能源车份额69%*2024年10月中国占世界汽车份额38%*【乘联分会论坛】2024年10月皮卡市场分析*2024年10月新能源车区域市场分析*稳增长仅靠以旧换新是不够的——要车购税优惠促进首购群体购车*广州车展和新能源车免车购税目录分析*美国总统大选结果推动中国乘用车内需强增长*车市相对楼市的发展潜力巨大,需要更多政策支持*2024年1-9月全国汽车市场召回状态跟踪

*欧盟车市跟踪 -坚决反对欧盟的电动车反补贴政策

*俄罗斯乘用车市场跟踪-2024年8月*复盘看股市暴增能否迅速拉升车市*氢燃料电池车走势分析*2024年中国汽车经销商急需政策支持*新能源电池产业链的利润从上下游向中游电池集中*汽车整车上市公司上半年业绩表现分析*世界汽车生产分析-中国汽车走向世界*各国行业差异和车企利润分析-钱到哪里去了?整车企业一定要造电池*报废更新补贴升级推动车市换购消费强增长*世界企业500强的中国汽车公司总体较好*目前价格战有趋缓态势*汽车报废更新补贴扩容翻倍是重大利好*公安部上牌和驾驶员数据分析-2024年上半年*中国汽车出口的对比分析*百年大变局下的车企要卷,但人要生活*汽车行业对人才的需求更多元

*5月汽车进出口快报

*新能源车车险要用大数据优化测算

*新能源车发展的瓶颈改善分析

*汽车以旧换新补贴实施细则发布是重大利好

*报废更新和以旧换新推动汽车消费高质量发展

*新能源海外上市公司的年报指标对比跟踪

*2023年的燃油与新能源双积分暴增

*全国住宅楼市与车市走势对比分析

*全国出租网约新车市场分析-2023年