本文将从以下6个方面为大家概述关于硅碳负极专题方面的内容:

一、硅碳负极定义、分类、性能指标、

二、硅碳负极优缺点分析

三、硅碳负极工艺路线及技术分析

四、硅碳负极成本及降本空间

五、硅碳负极市场空间、需求分析

六、硅碳负极企业分析

正文

一、硅碳负极定义、分类、性能指标、优缺点

1、负极:硅负极能量密度优势明显,为下一代负极发展方向

负极材料在电池中起储锂作用,对电池性能有直接影响,成本占比10%左右。锂电池负极是由活性物质、粘结剂和添加剂制成糊状胶合剂后,涂抹在铜箔两侧,经过干燥、滚压制得,是锂电池储存锂的主体,锂离子在充放电过程中嵌入与脱出负极。充电时正极锂被氧化为锂离子,通过隔膜到达负极,锂离子嵌入负极中。放电时锂离子脱出负极,在正极被还原为锂。

人造石墨为当前主流路线,硅基负极为下一代负极发展方向。目前负极材料中应用最广的是人造石墨与天然石墨两类,其中,人造石墨为当前主流路线,硅碳负极可提升电池能量密度,成为未来负极材料升级的方向。

2、负极材料分类

3、负极的主要性能指标

硅负极材料能量密度优势明显:石墨的理论能量密度是372mAh/g,目前应用的石墨比容量已经接近极限。而硅负极理论能量密度高达4200mAh/g,为目前已知的能用于负极材料理论比容最高的材料,能大大提升单体电芯的容量。

硅负极解决膨胀问题后快充性能可明显改善:石墨是层状结构,快充容易产生析锂问题,硅负极材料不仅能提高电池的能量密度,而且具有较低的脱嵌锂电位(~0.4V vs. Li/Li+),略高于石墨(~0.05V vs. Li/Li+),在充电时可以避免表面的析锂现象,可以实现快速充放电。且硅电压平台高于石墨,充放电过程中硅表面不容易析锂,提高电池安全性。

4、负极材料性能对比

二、硅碳负极优缺点分析

1、负极:硅材料易膨胀,导致循环寿命低、导电性差

硅材料的膨胀问题导致电池循环寿命低、导电性差:硅在脱嵌锂过程中体积会膨胀到原来的3倍以上,导致活性物质在充放电循环过程中发生急剧粉化脱落,同时SEI膜无法稳定地存在,导致容量快速衰减,电池循环性能较差。硅的低电导性限制其容量的充分利用;体积变化使活性物质与导电剂粘结剂接触差,导电性下降;硅表面的SEI膜厚且不均匀,影响导电性与电池整体比能量。

硅负极存在问题

2、硅基负极:硅碳及硅氧可一定程度解决硅膨胀问题

硅基材料与碳复合结构可提高循环性能和倍率性能。当前主要采用硅基材料纳米化以及与碳材料复合来解决硅材料的上述问题,通过Si与石墨材料复合,利用石墨材料缓冲Si材料在循环过程中的体积变化,提高了硅负极材料的循环性能和倍率性能。

硅氧负极可以一定程度上解决膨胀问题,但是首效较低。硅氧是在材料的嵌锂脱锂过程中,其中的SiOx与Li先发生反应生产单质硅,通过化学反应使单质硅粒径达到了5nm以下,解决了膨胀问题,但是形成Li2O和锂硅酸盐的过程消耗大量锂离子导致材料首效很低,通常可以通过预锂化缓解。

硅碳、硅氧负极性能对比

3、硅碳负极:此前以机械球磨法为主,难以解决循环问题

机械球磨法:工艺简单更易量产,但循环次数较低。将合适的硅源与碳源,利用球磨机对混合物进行球磨,完成后再进行烧结。球磨法将硅材料研磨至纳米级别,从而实现硅碳的均匀混合,可一定程度上解决循环问题。机械球磨法可以明显提高材料的电化学性能,工艺简单,可以大规模生产,但由于研磨过程中硅颗粒容易团聚,导致材料的循环性能欠佳。

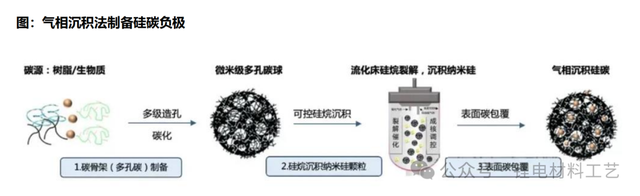

气相沉积法:循环稳定性及倍率性能好,工艺难度更高。CVD法通过气态硅源在基底上沉积形成纳米硅层,实现了硅碳的均匀复合,具有良好的循环稳定性,并且此方法对硅烷的利用率更高。

三、硅碳负极工艺路线及技术分析

硅碳负极制作工艺

硅碳负极:CVD路线性能优,工艺逐步成熟,发展潜力较大

CVD法硅碳负极发展潜力较大,我们预计成为下一代硅碳主流路线。气相沉积硅碳负极核心是通过多孔碳骨架来储硅,并通过多孔碳内部的空隙来缓冲硅嵌锂过程中的体积膨胀,因此膨胀率低,循环优异,并且碳骨架本身密度小质量轻,使得材料能量密度高。并且,CVD气相沉积硅所需生产流程短,随着未来硅烷价格的下降、硅烷利用率的提升和气相沉积设备的放大,理论成本可以进一步降低。当前主流动力及消费电池龙头均在搭理推进CVD法路线,我们预计将成为后续主流。

球磨法硅碳负极循环性能较差,硅氧负极首效较低,CVD法硅碳负极性能领先。机械球磨法如果能将硅颗粒研磨至20nm以下且不团聚,就能极大程度上地解决硅负极膨胀的问题,但实际难以降低至100nm以下,

且即使能制备20nm以下的纳米硅,也很难保证其不团聚。硅氧负极形成Li2O和锂硅酸盐的过程消耗大量锂离子,首效仅为75%左右,大幅低于石墨的95%,通过预锂化解决后硅氧负极整体的成本会提升至接近100万元/吨,性价比较低。

硅基负极性能对比

工艺:CVD路线逐步成熟,生产流程短、设备少

CVD硅碳负极的工作流程短,核心为流化床沉积纳米硅环节。气相沉积硅碳核心是通过低成本生产一种多孔碳骨架来储硅,生产过程中,需要将硅颗粒与适当的液体或气体混合,在流化床中形成悬浮液体或气体。通过调整流体的流动速度和温度,使硅颗粒在床层中均匀分布,并实现对硅颗粒的包覆。在包覆过程中,通过控制反应条件,使硅颗粒与包覆材料发生化学反应,形成稳定的硅碳复合结构。

技术:性能依赖于多孔碳选型、CVD设备及工艺控制

碳骨架的制备及选型直接决定硅碳负极性能。不同场景下的碳骨架孔径、孔容、孔隙率要求均不一样,性能差异极大,需要专业的电芯设计人员配合才能完成开发。理解多孔碳在硅碳材料和全电池中的性能表现决定了公司研发的准确度和效率。以兰溪致德的专利为例,碳骨架的原料、孔容、生产方式等对于电池极片性能影响较大,孔基体的孔容越小,所得硅基复合材料的硅含量越低,其容量和首效相对较低,但是极片膨胀率极低,容量保持率很高。

技术:性能依赖于多孔碳选型、CVD设备及工艺控制

流化床工艺难点在于生产参数控制,当前设备20kg级已成熟,100kg及以上预计25-26年逐步落地。流化床沉积更均匀、硅烷利用率更高,却需要设备满足高密闭性、高气压,才能满足小颗粒气态包覆,大规模量产工艺一致性要求极高,百公斤混料,炉腔温度分区、腔体分压,沉积在腔体里的停留时间也需要大量仿真。

当前应用中实验级3公斤、中试级20公斤设备基本成熟,20kg对应单线2-3吨,难以形成千吨级以上规模;现已有商业级100kg、250kg成熟设备,但大装置可能导致硅烷沉积不均匀,且也存在安全性问题,良率、硅烷利用率、安全性等仍待解决,我们预计25-26年可逐步落地。

四、硅碳负极成本及降本空间

成本:CVD法性价比高,远期售价有望降至20万/吨

当前硅碳负极售价40万/吨+,主要系多孔碳占成本比例较高、设备较小。当前多孔碳以树脂法生产为主,整体成本较高,当前售价30万/吨左右,占总成本占比40%+,且当前设备以20kg为主,单台设备50万+,对应2吨左右产能,单位投资较高。当前CVD法硅碳负极售价低于预锂硅氧负极,且性能更好,膨胀性能、首效等全面领先,有望逐步替代传统硅碳负极及硅氧负极。

远期看,多孔碳成本下降至15万元/吨以内,硅碳负极售价有希望降至20万元/吨以内,电池成本提升可控。

后续随着100kg设备大规模应用,且多孔碳实现原材料降本,硅碳负极售价有望降至20万/吨以内,按10%添加比例计算,对应单吨负极成本提升不足2万元,电池成本提升0.015元/wh以内,整体成本可控,性价比进一步提升。

多孔碳:原材料尚未完全确定,有较大降本空间

多孔碳为硅碳负极的碳骨架。多孔碳材料具备比表面积高、微观形貌可控、孔洞结构丰富、导电性良好、稳定性高等优点,高比表面积使多孔碳能结合更多锂离子,为锂离子电池提供高容量。多维复杂的孔洞结构为锂离子提供了有效快速的扩散通道,具备良好的电化学性能。

主流原材料有树脂法及生物质法两种,树脂法当前成本较高,售价25-30万元/吨。目前两种路线中,生物质原材料为淀粉,椰壳等,可再生,但样品均一性,可重复性差,树脂原材料主要为酚醛树脂,生产工艺成熟、化学结构可控,但由于原材料成本较高,普遍价格在25-30万元/吨;生物质路线由于原材料价格便宜,普通级别约为5万元/吨左右,但性能目前难以满足硅碳负极需求。

原材料仍在研发过程中,可通过较便宜的树脂或稳定生物质材料替代,有较大降本空间。

多孔碳:技术壁垒较高,性能直接影响硅碳负极

多孔碳生产工艺核心为造孔工艺,主要通过水蒸气或碱活化。活化法可以将碳前驱体与活化剂混合后在高温惰性气体的条件下在碳前驱体上发生造孔反应,首先利用高温(通常 800℃以上)将碳前驱体进行碳化,其次使用水蒸汽或者碱作为活化剂与碳前驱体反应,实现造孔反应。

多孔碳当前仍为定制化的产品,将直接决定硅碳负极性能。多孔碳当前为非标准化产品,孔径、孔容、孔隙率需要下游电池厂按需定制,比表面积、孔隙分布、均匀性等参数至关重要,不均匀会导致产品一致性差、PC稳定性变差,孔径大小将直接影响纳米硅的嵌入和负载量。

硅烷:价格快速下降,带动硅碳负极成本下降超预期

硅烷下游主要为光伏及面板行业,少数用于半导体及硅碳负极,生产及运输难度较高。甲硅烷(四氢化硅)化学分子式为SiH4,习惯上称为硅烷,硅烷气广泛应用于光伏、显示面板、半导体、锂电池硅碳负极。但硅烷气是有毒气体,并且容易发生爆炸。硅烷气在生产和运输中,对于环境和安全的要求极高。

24H2硅烷价格快速下降,未来有望降至5万元/吨左右,成为硅碳负极降本来源之一。2024年以来,受光伏行业调整影响,硅烷气价格承压,24年下半年价格已从23年的20-25万元/吨降至目前5-10万元/吨以内,硅碳负极单吨耗0.5-0.7吨硅烷,对应成本下降5-10万元/吨,成为硅碳负极主要降本来源之一。我们预计硅烷成本在3万元/吨左右,部分公司可降至3万吨以内,整体价格有望进一步下降。

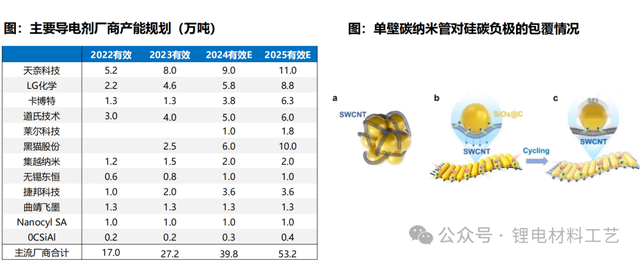

碳纳米管:硅碳负极催化单壁碳管需求

硅碳负极需配套单壁碳管,提升导电性能。单壁碳纳米管由于直径小、长径比大,具有很好的柔性,与硅基材料有良好的电接触,且可以在电场诱导下成膜,能够在极低添加量下形成三维导电网络,实际应用中硅基负极中加入单壁碳纳米管会大幅改善循环性,而多壁碳纳米管的改善则有限。

我们预计,25年CVD硅碳负极起量,单壁碳纳米管预计贡献1-1.5万吨浆料需求。25年全行业CVD硅碳需求有望达0.15万吨左右,对应负极1-2万吨,单壁碳管添加量约5‰,预计对整体单壁碳管粉体需求量达50吨左右,浆料粉体比为250:1,对应1-1.5万吨浆料需求,当前仅天奈科技及OCSiAl可量产,行业壁垒高。

PAA:水性粘结剂更适配硅基材料,可减轻膨胀影响

新型粘结剂PAA可以改善硅基负极循环性能,有望替代传统CMC+SBR粘结剂方案。PAA的侧链含有较多官能团,能与负极活性物质表面形成氢键,提供较强的黏附力;同时,PAA还能与硅形成类似固体电解质界面(SEI)的包覆层,显著改善硅基负极的循环性能,减轻膨胀影响。

预计PAA添加比例预计可提升至1.5-2%。石墨里SBR/CMC添加1.8%/1.2%,合计3%。用PAA后总量2.5%,其中1.5-2%PAA,硅含量高的话,可添加2%PAA+1%SBR,后续有望取代SBR,添加比例提升至3%。

五、硅碳负极市场空间、需求分析

需求:消费市场率先应用CVD硅碳,多款主打机型配套

3C市场率先使用,手机众多高端机型配套硅碳负极,掺杂比例5-10%。此前消费电池使用硅碳负极以硅氧负极为主,主要应用于海外电动工具市场;随着CVD硅碳负极技术逐步成熟,24年起在高端手机机型上大规模应用,荣耀、华为、VIVO、OPPO等主打机型均配套硅碳负极,我们预计,25年渗透率预计进一步提升至25%+,且后续笔电、Ipad等领域有望逐步配套。目前硅碳负极掺杂比例为5-10%,未来有望提升至10%+。

需求:动力市场大圆柱25年起量,方形后续有望配套

动力领域4680大圆柱25年起量,打开CVD硅碳负极市场空间。硅碳负极在动力领域初期应用于圆柱电池,特斯拉21700电池已采用掺硅方案,以球磨型硅碳负极为主,24年起大圆柱开始起量,我们预计,特斯拉24年全年大圆柱出货预计10GWh+,25年预计翻倍;LG韩国9GWh产能24Q4开始大规模生产;松下日本工厂24年9月完成量产准备。此外,宁德、亿纬预计于25年开始量产大圆柱电池,为宝马“新世代”平台车型做准备,亿纬25年出货我们预计为5GWh。球磨法硅碳负极难以满足动力电池性能要求,4680电池有望采用CVD法方案,25年国内电池厂率先应用, 且将进一步提升硅基负极添加比例,CVD法硅碳负极市场需求规模快速提升。

CVD路线性能突破,海外方形电池后续有望使用。CVD路线硅碳负极基本解决极片膨胀问题及首效问题,当前采用20kg流化床生产,产能仍存在瓶颈,后续100kg+设备落地,叠加海外高端需求起量,宁德时代方形高镍电池有望采用硅碳负极路线,应用于海外动力市场。

大圆柱电池量产节奏

需求:预计2025年CVD硅碳负极需求预计1500吨

消费:24年渗透率预计15%左右,对应200吨级,25年渗透率提升至25%+,预计接近500吨需求。24年全球手机出货量我们预计为12.5亿台,硅基负极渗透率按照15%计算,掺硅比例假设5%,对应CVD硅碳负极需求195吨左右,考虑其他3C领域需求,我们预计24年消费领域硅碳负极需求在245吨左右,25年需求我们预计520吨,翻倍以上增长。

动力:当前以硅氧为主,25年CVD动力端开始起量,预计需求提升至1000吨+。此前动力领域主要以特斯拉小圆柱需求为主,LG、松下使用球磨型硅碳负极及硅氧负极方案;25年起大圆柱及部分海外高端车型需求开始起量,预计开始添加CVD硅碳负极,需求我们预计20GWh,对应CVD法硅碳负极我们预计可达1020吨。

硅基负极需求测算

空间:25年锂电总需求预计1.85Twh,30年预计4Twh

我们预计25年需求1851GWh,同增31%,若考虑25年补库,实际需求增速有望超31%,同时26-27年海外动力放量+储能需求高增,预计总体仍维持15-20%增长,2030年锂电实际需求预计达4TWh,较25年翻倍以上。

动力及储能需求增速预期

空间:硅碳负极适配高镍三元电池,2030年空间9万吨

硅碳负极成本提升,主要搭配高镍电池使用,预计2030年全球空间接近9万吨。动力电池能量密度主要受正极材料体系决定,硅碳负极提升能量密度的同时会提高电池成本,主要适配高镍三元电池体系,消费电池中预计适配钴酸锂体系,按照10%掺硅比例计算,预计2030年硅碳负极需求空间接近9万吨。

硅碳负极空间测算

空间:固态电池打开硅碳负极应用空间,30年预计1.5万吨

半固态先行,24年开启放量,全固态预计30年后放量。半固态电池23年起开始产业化,但技术、产品仍不成熟,我们预计24年出货量1-2GWh,25年预计5GWh,30年超100GWh,渗透率提升至2-3%;全固态电池预计27年小批量装车,以示范运营为主,出货量0.5GWh,30年预计开启产业化,出货量预计3GWh,随着规模效应释放,成本持续下降,35年出货量有望突破300GWh。

负极向高性能迭代,短中期向硅基负极发展,2030年硅碳负极需求预计1.5万吨。锂电池负极材料目前以石墨为主,具有高电导率和高稳定性等优势,但已接近理论比容量(372mAh/g)。硅基负极理论比容量高(4200mAh/g),但存在体积膨胀(380%)、导电性差和SEI膜不稳定的问题,多与石墨掺杂应用。整体看,负极液态向硅碳负极发展,尤其CVD法迎来突破,考虑半固态电池中添加比例提升至15%,预计2030年需求达1.5万吨。

空间:预计2030年CVD硅碳负极需求达8万吨左右

预计25年CVD硅碳负极需求达0.15万吨,2030年需求预计可达8万吨,未来几年高速增长。我们预计25年总体渗透率2%,电池掺硅比例6%左右,对应总需求达0.15万吨,2030年随着CVD硅碳负极渗透率提升及成本端下降打开市场空间,渗透率提升至30%+,对应总需求可达8万吨左右。

预计30年硅碳负极需求达8万吨,产业链充分受益

主材:预计2030年全球硅碳负极需求达8万吨,对应全球市场空间约130亿元,多孔碳对应4万吨需求,按照价格降至13万元/吨左右计算,对应50亿元市场空间,硅烷预计对应4万吨需求,对应16亿元市场空间。

添加剂:单壁碳管粉体添加比例预计达0.2%左右,2030年对应1300吨+需求,对应34万吨浆料;PAA添加比例由1%提升至2-3%,按照2.5%计算,预计2030年对应1.7万吨需求。

六、硅碳负极企业分析

产品:主流负极公司逐步推进,行业内新玩家较多

硅碳材料行业当前以硅氧产能为主,贝特瑞份额领先。传统的负极企业如贝特瑞,杉杉股份等硅碳负极均有布局,初期出货以硅氧负极为主,其中贝特瑞出货0.3万吨以上,主供海外电动工具市场,全球份额领先,此外日韩昭和电工、大洲电子等也有较多出货;

CVD路线产能规划中,24-25年逐步落地。新进入硅碳负极产业的公司主要布局CVD法硅碳负极,如致德新能源、天目先导等进展较快,24年开始大规模量产,当前产能达百吨级;璞泰来等传统负极厂商率先突破消费电池市场,贝特瑞等研发跟进中。海外美国Group 14进展领先,具备120吨产能。

天目先导:背靠中科院物理所,CVD硅碳产能推进中

背靠中科院物理所,实现硅碳负极产业化量产。1996年,中科院物理所“中国锂电池之父”陈立泉院士、李泓研究员率先在全球开展纳米硅基负极材料的研究,实施了材料组与结构的专利布局。2013年团队完成纳米硅基负极材料的小试放大,为中试生产奠定了基础。2017年具备产业化能力后,天目先导成立,企业致力于硅基负极材料的规模生产及应用。

与硅烷科技合作,产能建设推进中。公司初期建设年产2000吨锂离子电池高端硅负极材料中试线,后续计划总投资30亿元,规划产能6万吨。项目分两期建设,其中一期规划占地150亩,投资6亿元,一期工程完工后可实现年产1万吨高端纳米硅基电池负极材料;二期工程投产达效后,年产能可达5万吨,产值150亿元。硅烷气方面,公司与硅烷科技合作顺利,供货量逐步增加

兰溪致德:初创公司,CVD硅碳负极进展较快

公司为一家生产硅碳负极的初创公司。兰溪致德位于浙江省金华市经济开发区,专注于锂电池用高容量硅负极材料的初创公司,主要产品为锂电池用高容量硅/碳负极材料,包括ZDS01(低成本、普通效率的硅负极材料)、ZDS02(新型高效硅负极材料)以及ZDS03(新型高倍率硅负极材料)等,产品广泛应用于电池、3C和电动汽车等领域。

当前CVD路径推进较快,总产能500吨。2016年,该公司开始进行硅碳负极的研发工作,目前已掌握核心硅碳材料的低成本纳米化制备技术,并通过自主研发核心设备,打破了国外龙头企业对硅碳负极硬件的垄断,实现了低成本、高品质的全产业链布局。兰溪致德一期500吨锂电池硅碳负极材料项目于2021年7月正式投产,二期3000吨项目也在积极推进中。

贝特瑞:天然负极龙头,硅基负极行业领先

国内硅基负极龙头,硅氧负极出货全球领先,卡位优势明显。在硅基负极方面,公司是国内最早进行硅碳负极研发和量产的公司。一直以来公司的生产和研发都处于行业领先地位,是国内唯一一家拥有国外订单的企业,2013年开始供三星SDI,2017年硅氧负极进入松下-特斯拉供应链,客户卡位优秀,且获得的硅基负极方面的专利也排行业第一。

当前出货以硅氧负极为主,CVD硅碳研发中。2024年底公司具有硅基负极产能0.6万吨,我们预计25年出货0.3-0.4万吨,以硅氧负极为主,此外公司规划4万吨硅基负极项目,后续我们预计在2025年-2028年陆续投产,硅基负极产能扩张明显加速,公司在产能、技术、客户端优势明显,龙头地位稳固。

璞泰来:25年硅碳负极放量元年,主业拐点将至

硅碳负极初步投产0.15万吨产能,25年预计贡献百吨级出货。目前硅碳负极中试产能已供不应求,公司24年底产能单月20吨,公司正加快产能建设,我们预计25Q1末新增产能投产,25年年底产能达1500吨,公司25年销量我们预计达500-1000吨,主要供应消费电池。远期看,公司23年5月公告拟投资建设硅基负极研发生产基地,该项目建成后将形成年产1.2万吨硅基负极材料(单体)的产能规模,后续产能有望进一步扩张。

负极主业当前经营性盈亏平衡,25年新增产能投产带动成本下降,预计盈利能力有望改善。我们预计公司24年出货13-14万吨,同降10%+,出货下滑主要系负极行业低价背景下公司主动减少订单。其中24Q3负极存货计提减值影响0.7-0.8亿元利润,若加回则经营性单吨盈亏平衡,环比持平。25Q1起四川新基地逐步投产带动降本,其中一期5万吨24年年底投产,后续5万吨预计25H1投产,新增产能成本有望降至0.7万元/吨以内,我们预计盈利能力有望改善

道氏技术:布局多孔碳,CVD硅碳中试线逐步跑顺

多孔碳自供,CVD硅碳中试线逐步跑顺,25年预计新增量产产线。公司在碳材料领域具有丰富的经验和深厚的技术积累,一直致力于设计合成具有高强度、低缺陷的多孔碳载体,在经过纳米硅沉积后能有效抑制硅碳在充放电过程中的体积膨胀等问题。公司已建立了技术先进的硅基负极材料一体化研发生产体系,当前公司具备吨级CVD硅碳负极中试线,硅基负极材料已进行送样评测,25年预计有大规模量产产线落地。

天奈科技:单壁碳管技术领先,25年盈利弹性大

天奈产品价格稳定,单位盈利有望维持0.3万元+,25年海外市场有望带动盈利提升。天奈单吨扣非净利0.3万元左右,环比基本持平,2024年9月起高盈利订单占比提升,我们预计24全年单吨净利有望维持0.3万元+。公司积极布局海外市场,美国1万吨和欧洲3000吨碳管浆料项目筹建中,激励目标24-25年海外销量增长20%/40%。

25年硅碳起量,单壁碳纳米管预计开始贡献增量。天奈单壁碳管产能24年底20吨,25年底我们预计将达到150吨。25年硅基元年,全行业CVD硅碳需求有望达1500吨,对应负极1-2万吨,单壁添加量约5‰,我们预计天奈25年有望销售近1万吨单壁浆料和近1万吨四代混合浆料,有望贡献1.8-2亿元利润。

元力股份:深度绑定头部电池厂,载硅多孔碳大有所为

聚焦载硅多孔碳材料,消费动力领域大有所为。公司聚焦硅碳产品中的多孔碳,其作为载硅材料,载硅比例近50%,前驱体采用椰子壳材料,目前已实现吨级出货,主要应用于消费和高端动力领域。公司多孔碳产品一致性好,质量客户认可度高,深度绑定头部电池厂,目前已完成500吨产线建设,我们预计25年实现500-1000吨出货。多孔碳技术壁垒较高,产品单位价格较高,应用确定性高,公司可享受超额利润,盈利水平预计优于主业。

圣泉集团:布局树脂类多孔碳,绑定头部客户稳定放量

布局树脂多孔碳,24年形成百吨级别销量,25年有望进一步增长。公司的树脂多孔碳目前供应天目先导、兰溪致德、璞泰来等国内一线硅碳负极厂商,并应用于ATL供应的3C消费电池中。目前逐月需求增加,单月需求提升至30吨+,我们预计2025年出货100-200吨左右。公司1000吨扩产于2024年底落地,且高性价比的树脂多孔碳投产,顺应25年动力上硅负极量产的增量需求,25年出货有望达到千吨级规模。

德福科技:硅碳负极对高抗拉铜箔需求提升

公司高抗拉铜箔布局领先,适配硅碳负极的膨胀特性。硅基材料在充放电后呈现高膨胀的特性,对于铜箔的抗拉强度、弹性模量、延伸率等性能提出了更高的匹配要求。公司在高抗拉铜箔产品领先,23年率先推出抗拉强度> 450MPa铜箔,24年推出抗拉强度>700MPa产品,后续有望再进一步提升至800+,适配高硅负极电池的解决方案,整体技术领先行业。

锂电铜箔高端产品占比提升,单位盈利逐步修复。公司24Q4高端产品出货量我们预计占比40%+,包括4.5、5和6微米的高抗拉、高延展率产品,后续超薄铜箔、高抗拉铜箔等占比预计进一步提升至50%+,高抗压产品溢价明显,平均加工费在2.3万元/吨以上, 单位盈利3k元+,随着高抗拉占比提升,且低端铜箔加工费上涨,公司单位盈利预计逐步修复。

信德新材:硅碳负极中负极包覆材料占比提升

负极包覆材料可有效改善首次充放电效率及倍率性能,为快充负极必要生产环节。石墨作为负极材料使用时,对电解液具有较强的选择性,石墨材料若未经修饰直接与PC等电解液接触,会造成电解液的还原,且在锂离子插入和脱出的过程中,石墨片层会沿着a-轴剥离,直接导致负极容量衰减,并导致电极的循环稳定性降低。

硅碳负极添加比例预计达20%+,远远大于人造石墨添加比例,公司充分受益。硅基负极主要有硅氧负极与硅碳负极两个技术路线。其中,硅氧负极通常采用CVD气相法进行包覆,原材料通常为烷类。而硅碳负极通常采用沥青基包覆材料,且因其相对于石墨负极具有较高的膨胀系数,对包覆材料的添加比例及性能要求较高, 最低为20%,一般厂商选择添加35%-40%以保证产品性能稳定性及安全性,未来随着硅碳负极的起量,将成为包覆材料行业的主要增长点。

日播时尚:收购茵地乐,布局PAA板块

茵地乐为国内PAA龙头厂商,日播时尚拟控股71%股权。1998年,茵地乐研发部门前身(中科院成都有机化学研究所聚合物固态电解质项目组)针对粘合剂产品开发了“一体化”PAA类粘合剂,是行业首家主营PAA类锂电水性粘结剂的企业。日播时尚24年10月发布预案拟通过发行股份及支付现金的方式购买茵地乐71%股权,茵地乐23年实现营业收入5亿元,净利1.6亿元,24年上半年净利0.76亿元,全年预计净利持平左右。

背靠负极龙头璞泰来,产能规划领先:茵地乐公司拥有四川眉山和新津两大生产基地,2023年底已具备年产60000吨级多系列锂电池专用粘结剂生产规模,PAA产品已成功导入众多主流客户。面向高速发展的锂电粘结剂市场,茵地乐已实施了在彭山工厂二期20万吨的产能建设项目,为海内外客户市场需求的增长做好了准备。璞泰来参股茵地乐,布局PAA粘结剂,持股26%,有望与负极业务形成协同效应,茵地乐与璞泰来联合开发的水性粘结剂在粘力、用量等方面竞争优势显著,有效提升璞泰来在隔膜涂覆和负极领域产品竞争力。

文章来源:锂电材料工艺

注:本站转载的文章大部分收集于互联网,文章版权归原作者及原出处所有。文中观点仅供分享交流,如涉及版权等问题,请您告知,我将及时处理!