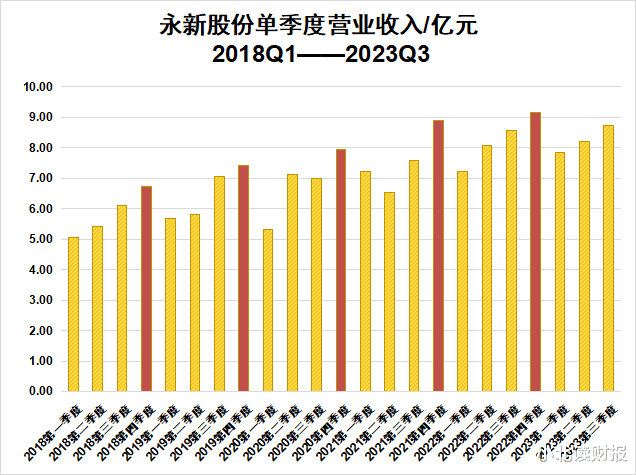

下图是“同花顺iFinD”中永新股份单季度营业收入的数据。之所以把2018年以前的数据拿出来作比较,是为了从中观察疫情对该公司业绩的影响程度。如图所示,永新股份的收入呈现出一定的稳定性。疫情之间永新股份的单季度收入有所波动,但是2022年开始,公司的单季度收入呈现出疫情前一样的、有规律的变化,即:四季度收入>三季度收入>二季度收入>一季度收入。

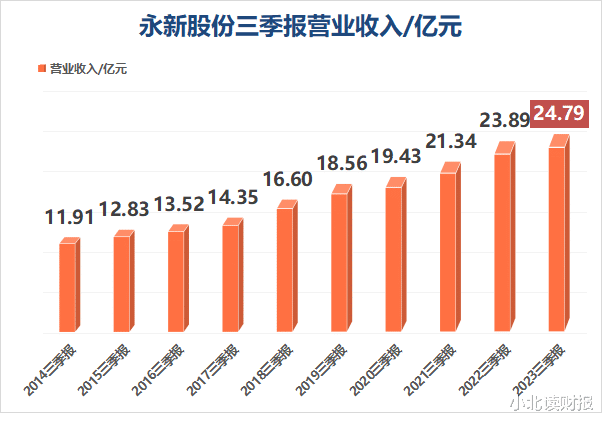

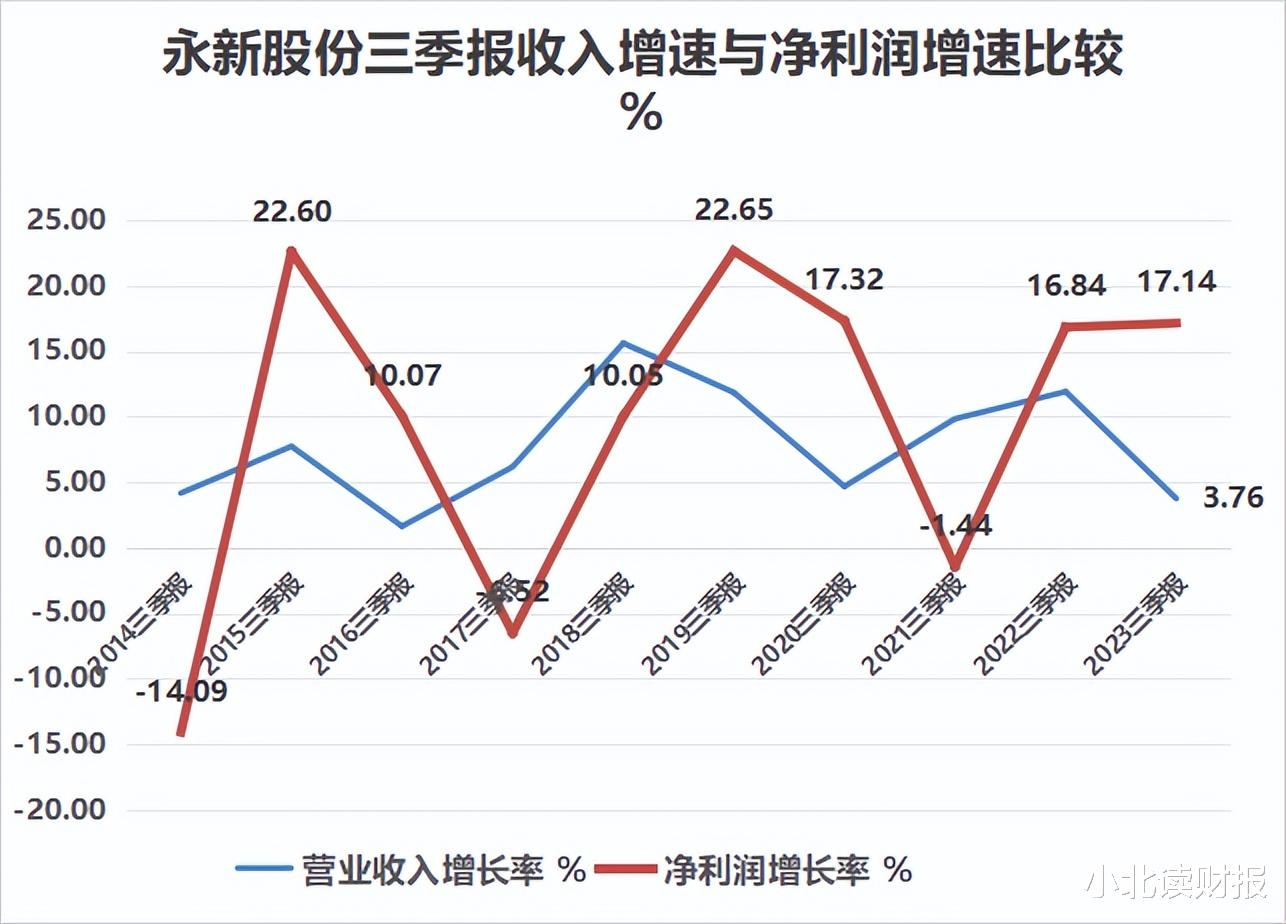

再从三季报的收入数据看:永新股份每年前三季度的收入都呈阶梯性增长,但是2023年的收入增速有所放缓。永新股份的下游客户来自于食品、奶粉、日化等行业,消费疲软也影响到了永新股份。但是同时我们可以看到,永新股份的净利润增速大于收入增速,成本下降做出了重要贡献。公司在半年报里提到:

但是随着全资子公司永新新材BOPE生产线的BOPE/BOPP产品下线,作为公司支柱产业的彩印复合包装材料的主要原材料实现了自供为主,外采为辅的模式。

受益于产业链配套完整,产品创新和工艺革新更快一步,市场竞争力进一步增强,产品盈利能力提升。

承接前面的分析,我们需要考虑永新股份盈利能力增长的可持续性。

原材料自给在多大程度上降低了公司的成本?此外,公司生产所需的原材料主要来自于石油的深加工产品,如果原油价格上涨,公司现有的盈利能力还能维持吗?公司能通过产品提价来转移成本上涨的压力吗?永新股份的客户以国际和国内一线品牌为主。

如卫龙,香飘飘,太太乐,旺旺,神威药业,格力高,等等。面对这样的大客户,永新股份是否具备谈判能力?

第一次发现永新股份在2020年年初,当时专门写过一篇文章。

当时的文章里写到:我不能因为钱这一个因素就认定这家公司了,于是我又去看这家公司的盈利能力、杜邦分析、营运能力等,结果一整套分析下来,没发现它存在什么问题。

平时分析公司的时候,只要用下杜邦分析它们就得败下阵来,根本经不起这么多指标的考核。永新,是一家耐看的公司。

现在来看,当时文章里的一些观点现在依旧成立。比如永新股份资产的货币资金含量比较高,公司的净资产收益率一直在15%左右等等。考虑到永新股份的实际控制人是黄山市供销合作社联合社,它能有这样的业绩就更难得了。

当然,永新股份也有它自身的不足。

比如抱大腿也有抱大腿的劣势,大客户那里话语权就要弱一些,有求于人必将受制于人。

此外,永新股份是塑料软包装行业的龙头,随着绿色包装的推行,永新股份的技术能否跟得上政策变化的趋势?近年来消费疲软,需求增长乏力,公司的增长压力会不会加大?

总之,世界上不存在十全十美的企业,认识到企业的优点,并承认它的缺点,才是我们分析企业的合理态度。

手上拿着的明天可以出货走人了

瞎编发信息