文/梧桐小新

IPO财务造假一直是市场高度关注的问题,为了深入了解IPO财务造假,我们向DeepSeek提出了两个关键问题:如何识别IPO财务造假?从现金流净额的特征,能反映出财务造假吗?本文对DeepSeek的回答进行整理,从财务造假常见手段、识别方法、现金流异常等多个维度,系统性地揭示IPO财务造假的核心特征与识别方法。

识别IPO财务造假需要结合财务数据与非财务指标的综合分析,重点关注企业财务数据的合理性、现金流匹配度、交易真实性以及行业特征等。以下是基于公开案例及监管经验的系统性总结:

一、财务造假的常见手段

IPO财务造假的核心目标是通过虚构交易或会计操纵使企业满足上市条件或提高估值。主要手段包括:

1、虚构收入

通过空壳公司、关联方或真实客户伪造交易合同、出库单、发票等,虚增收入。例如,绿大地通过员工亲属注册空壳公司伪造销售记录。

利用阴阳合同虚增金额,如公开合同金额1亿元,实际仅5000万元交易,虚增收入5000万元。

海外客户造假,伪造合同或虚增价格,利用跨境核查难度掩盖虚假交易。

2、提前或延后确认收入

在未完成履约义务时提前确认收入(如房地产企业滥用完工百分比法)。

通过隐瞒退货条款或售后回购协议,虚增当期收入。

3、虚增资产或漏列负债

虚增存货、固定资产或应收账款,例如蓝田股份虚增水产存货。

漏列应付账款或借款,降低负债规模。

4、操纵现金流

伪造银行对账单或构建资金循环,例如通过关联方多次划转资金制造“真实”流水。

利用银行承兑汇票背书或质押切断资金链路,掩盖真实来源。

二、识别IPO财务造假的主要方法

1、财务逻辑分析

财务报表联动性:收入虚增通常伴随应收账款、存货或货币资金的异常变动。例如,若收入增长但现金流未同步增加,可能涉及虚构交易。

毛利率异常:毛利率显著高于行业平均水平且无合理商业解释时,可能通过虚增收入或压低成本造假。例如,某装潢材料企业毛利率高于同行10%但采购成本却低15%~20%,被判定为异常。

资金流核查:关注大额资金流转是否匹配业务实质,如与关联方、供应商的异常资金对倒,或频繁的同金额、同日期的资金进出。

2、业务逻辑验证

行业惯例比对:通过行业特定指标(如水电单耗、运输半径)验证财务数据合理性。例如,某企业收入增长但运输费用下降,与其产品仅能通过汽车运输的行业特征矛盾,暴露造假。

交易合理性:核查客户/供应商成立时间是否与交易时间接近,或销售模式突变(如从整体解决方案拆分为硬件销售以提前确认收入)。

项目周期异常:虚构工程项目时,施工周期可能与行业标准严重不符。例如雅百特虚构巴基斯坦项目,在未动工情况下提前确认收入。

3、非财务信号预警

存贷双高:货币资金充足却大额举债,可能涉及资金体外循环。

关联方交易:供应商与客户重叠(如高德信通过7家关联公司虚增收入4.5亿元)、异常票据背书或工程付款进度异常。

高管行为异常:大股东低估值转让股份、IPO期间频繁现金分红等。

4、核查交易的真实性

客户与供应商调查:检查前五大客户/供应商是否为空壳公司、关联方或新成立企业。关注客户所处行业需求与交易规模是否匹配(如客户行业衰退但采购激增)。

合同与单据验证:比对合同条款、发票、物流单据是否一致,关注临近期末大额交易或重复发货。

5、关注资金流动异常

大额现金交易:自然人客户或供应商占比过高时,现金交易易被用于虚构资金流。

资金循环路径:追踪资金是否通过关联方、质押贷款等方式回流,形成虚假闭环。

6、非财务数据交叉验证

产能与收入匹配度:若产能利用率未提升但收入激增,可能虚构销售。

员工数量与薪酬:收入增长但员工数量或薪酬未同步增加,可能虚增业务规模。

7、警惕会计政策与估计变更

频繁变更收入确认方式、坏账计提比例或折旧年限,可能人为调节利润。

8、监管与审计程序强化

银行函证与流水核查:严格核对银行对账单真实性,警惕篡改收付款单位名称。

实地走访与存货盘点:对海外客户或难以盘点的存货(如农林产品)增加第三方验证。

总结:

识别IPO财务造假需多维度交叉验证,包括:

财务数据合理性(利润、现金流、资产负债匹配度);

交易真实性核查(客户、供应商、合同单据);

非财务指标印证(产能、员工、行业趋势);

审计程序严格执行(函证、走访、资金追踪)。

投资者和监管机构可结合上述方法,重点关注异常财务指标和隐蔽资金操作,以有效识别风险。

三、通过现金流异常识别财务造假

现金流净额是企业经营健康状况的核心指标,其异常特征往往是识别财务造假的关键突破口。与利润表不同,现金流直接反映资金的实际流动,造假难度更高,但并非不可操控。通过深度分析现金流结构、变动逻辑及与业务数据的匹配性,可有效识别隐蔽的财务舞弊行为。以下是系统性分析框架及实务要点:

1、现金流净额异常与财务造假的典型关联

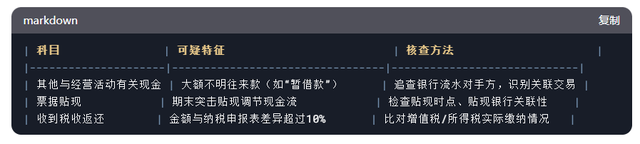

(1)经营活动现金流(CFO)异常特征

(2)投资与筹资活动现金流(CFI/CFF)异常信号

CFI异常流出:虚构在建工程或并购交易转移资金(如预付工程款长期挂账未转固)。

案例:某农业企业以“生态基地建设”名义向关联方支付大额预付款,实则资金体外循环。

CFF与分红矛盾:大额举债同时高比例分红(如资产负债率70%仍现金分红5亿元),可能掩盖实际盈利能力不足。

案例:辉山乳业在债务危机前突击分红,后暴露出资金链断裂。

2、现金流分析的四大核心维度

(1)现金流结构合理性检验

健康模式:CFO > 净利润 > 0 且 CFO + CFI > 0(主业造血能力足以覆盖投资)

预警信号:

持续 CFO < 净利润(如连续3年差值超过净利润20%)

CFO + CFI 长期为负,依赖CFF输血维持运营

数据建模示例:

(2)现金流与业务数据匹配性分析

维度一:收现比(CFO/营业收入)

正常区间:制造业通常为1.1-1.3(含增值税)

异常场景:某企业营收增长30%但收现比从1.2骤降至0.7,后查出虚构应收账款。

维度二:付现比(采购现金流出/营业成本)

逻辑验证:若原材料采购现金支付减少,但存货规模未同步下降,可能存在体外代付。

(3)现金流科目明细穿透

异常波动项核查:

(4)现金流时序特征分析

季度间波动异常:

案例:某零售企业Q4经营性现金流占全年80%,但春节旺季在Q1,后查明通过关联方临时走账虚增销售。

“到期债务-现金流”缺口:

测算公式:偿债缺口 = 短期借款 + 1年内到期长期借款 - CFO

若缺口持续扩大但企业仍激进扩产,可能粉饰报表获取融资。

3、监管机构核查现金流造假的实务方法

(1)资金流水全链条验证

核查范围:

发行人及其关联方(含实际控制人配偶、子女)的所有银行账户

关键供应商/客户资金往来(如交易额前20名)

重点标记:

闭环资金流:A→供应商→客户→A的循环路径

快进快出:同一日大额资金转入转出(如5000万元进账当日转出4950万元)

(2)现金流与业务单据交叉验证

四流合一检查:

案例:某企业资金流显示支付采购款1亿元,但物流单据仅对应5000万元货物,差额为虚构成本。

(3)现金流预测模型反推

逻辑验证:建立基于业务参数的现金流预测模型,对比实际值偏差:

若实际CFO持续高于预测值20%以上,可能存在虚增回款或隐瞒应付款。

四、现金流分析的局限性及应对

造假手段升级:通过境外复杂交易、加密货币结算逃避监管(如利用离岸公司虚构跨境资金流)。

应对:引入区块链资金追溯工具,核查SWIFT报文真实性。

行业特性干扰:房地产、PPP项目等行业本身现金流波动大,需建立行业基线模型。

应对:使用Z-score模型调整行业参数(如开发周期、垫资比例)。

总结:

现金流净额分析需遵循**“实质穿透>形式合规”**原则:

核心指标:关注CFO/净利润比率、收现比、净现比(CFO/净利润)的行业分位数;

破局点:资金流水闭环核查、业务单据与现金流匹配测试、关联方资金网络图谱分析;

监管趋势:2023年修订的《上市公司现场检查规则》明确要求保荐机构核查前20大资金流水,造假识别已进入“纳米级”核查时代。

终极结论:现金流造假必然伴随单据链断裂(如合同无物流支撑)、资金路径异常(如深夜跨行转账)、财务比率矛盾(高现金流与低产能利用率并存)。通过多维度交叉验证,可有效撕开造假企业的现金流伪装。

五、IPO财务造假典型案例

1、高德信

造假手法:高德信通过伪造用户数据和关联交易,虚增收入4.5亿元。同时,公司通过关联方资金归集和伪造银行单据,掩盖真实的现金流状况。

现金流异常:尽管公司报表显示经营活动现金流为正,但实际上这些现金流是通过关联方资金划转和伪造凭证实现的。

结果:高德信成为北交所欺诈发行第一案,公司被罚1000万元,实控人被禁入市场5年。

2、欣泰电气

造假手法:欣泰电气通过虚构应收账款和收入,虚增利润1.5亿元。同时,公司通过伪造银行进账单和资金划转凭证,掩盖真实的现金流状况。

现金流异常:尽管公司报表显示经营活动现金流为正,但实际上这些现金流是通过伪造银行单据和关联方资金划转实现的。

结果:欣泰电气成为A股首家因欺诈发行退市的企业,公司及相关责任人被重罚。

3、万福生科

造假手法:万福生科通过虚构300多个农户账户,伪造采购和销售循环,虚增收入2.8亿元。同时,通过个人账户完成资金闭环,伪造银行单据和出库单,使得现金流与收入看似匹配。

现金流异常:尽管公司报表显示经营活动现金流为正,但实际上这些现金流是通过虚构交易和伪造凭证实现的。

结果:万福生科最终被证监会查处,成为创业板欺诈发行第一案,公司被强制退市。

4、雅百特

造假手法:伪造海外工程合同,虚增收入5.8亿元,涉及跨境资金回流。

现金流异常:尽管公司报表显示有经营活动现金流,但这些现金流是通过虚构业务和伪造回款等方式实现的,实际上公司与巴基斯坦木尔坦发展署没有任何经济关系及资金往来。

结果:证监会对雅百特公司处以60万元顶格罚款,对直接负责的主管人员陆永处以30万元顶格罚款,并采取终身市场禁入措施。

5、康得新

异常特征:账面货币资金150亿元却违约10亿元债券;大额存款与高额贷款并存(“存贷双高”)。

造假手法:康得新通过虚构销售业务、虚构供应商和客户、伪造合同和银行单据等手段,虚增营业收入和利润。2015年至2018年期间,康得新累计虚增利润达119亿元,同时利用关联方资金往来掩盖真实的资金流向。

现金流异常:尽管公司报表显示经营活动现金流为正,但这些现金流实际上是通过虚构业务和关联方资金划转实现的。康得新在银行账户中存在大量“虚假存款”,并利用这些资金进行虚假的资金流循环,掩盖真实的资金短缺情况。

结果:证监会对康得新处以60万元顶格罚款,对实际控制人钟玉处以终身市场禁入措施,并移送司法机关追究刑事责任。

6、思尔芯

造假手法:思尔芯在申请科创板首发上市过程中,通过虚构硬件设备生产情况、软件销售情况以及关联方借款利息计提事项等手段,虚增营业收入和利润,导致其申报材料存在虚假记载。

现金流异常:尽管公司报表显示经营活动现金流为正,但实际上这些现金流是通过关联方资金划转和伪造银行单据实现的。

结果:思尔芯被证监会认定为欺诈发行,处以400万元罚款,时任董事长黄学良等多名高管被处以300万元至100万元不等的罚款,合计罚没金额达1650万元。此外,公司被上交所列入“黑名单”,5年内禁止在沪市上市。