白酒行业是一门好的生意,在国内需求量大,没有大的资本投入,成本原材料低,不害怕存货,利润高。但是另一方就是竞争激烈,全国目前有900多家白酒企业,而且是一种赢家通吃的局面,极大的体现出来28法则,20%的企业占有了80%营收。

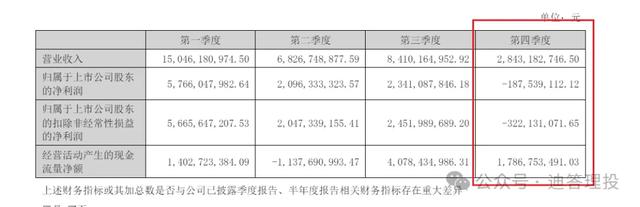

而洋河似乎在逐渐的衰退出白酒的头部企业。洋河2023年报显示公司营业收入331亿,同比增长10.04%;归母净利润100亿,同比增长6.8%;同时在年报中显示,公司第四季度首次出现了单季度亏损的情况。

在年报发布后,唐朝在公众号文章写到清仓持有了九年的洋河,换手买入茅台,这个消息在关注洋河的投资者当中引起了不小的讨论。

不管别的大v的投资决策如何,投资始终是自己的事情,都是要自己决定买入卖出。

所以现在的洋河有什么问题,还是否值得持有?

如果现在单看公司估值PE是13.59,市值为1400,年利润为100亿;另外公司2023分红70.2亿多,股息率5%,前面也说了白酒的行业的特点,那这样的企业现在是很值得买入的。

但是前面也说了,白酒行业更加呈现的是马太效应,公司能否稳住头部前五的地位将是他是否值得投资的关键。

所以公司目前面临的问题:

1.品牌效应不突出

目前公司在高端酒的市场认知上,明显是远远落后于茅台、五粮液、国窖1573的。虽然现在公司在大力的主推梦之蓝系列、并且手工班系列也很受好评,真金白银的营销费用也花着,但是目前并没有很好的市场认知度。

应该是多半公司的产品系列太多了,海之蓝、天之蓝、梦之蓝,其中还有什么M6, M9这么多产品系列,名称还如此的接近,在市场怎么突出高端酒的辨识度呢?不是很明白。

唯一值得说到的点就是公司的包装方式,总算有点高端酒的样子,有了些辨识度

2.公司的营业收入减缓

白酒行业虽然国内需求还是比较大的,尤其是高端的白酒,还是处于增长趋势。但是目前的洋河在品牌上落后于茅台、五粮液、国窖,在营收增速上也是远落后于汾酒、省内的竞争对手今世缘。

这个也是影响股价较低的一个很重要的因素了。

3.公司管理问题

公司年报中讲述风格,实在是被很多人吐槽,大量的使用排比句,句句不提公司第四季度亏损的解释。每年的优势和风险都是照抄一样,这样也确实显示了管理层在某些方面管理态度。

另一方面公司元老的人物离职,这个对于洋河的发展也是有不小的影响。

目前看来公司面临主要问题就是这三点。另一方面公司有着渠道优势以及大量的广告营销费用的投入相信还是肯定会有一些效果的。

面对现在的市值以及对应的营业收入、股息率,如果已经持有洋河股份,那还是拿着也不错,虽然洋河有着自身的一些问题,但是也好过A股70%以上的企业吧;如果没有持有洋河,那可以再等等,如果茅台下跌在pe20左右的时候,那肯定毋庸置疑的买入茅台。

现在洋河的估值只能说合理偏下,相对将来营业收入的不确定性,并没有太多的便宜可占,所以还是关注等待,如果有更低的价格可以考虑买入。

迪答理投