古人云:山雨欲来风满楼。

万事在发生前都会多多少少有所预兆,就比如现下的粮食困境。

眼下已是6月开头,马上又要到一年一度的小麦收割季节,原本翘首以盼的农民群体,目前却是愁得不行。

忙碌半年的小麦能否等到一个好的粮价,这无疑是他们此时最为关心的问题。

但是就目前的小麦进口量来看,今年想要等到一个好的粮价,或许是难上加难。

甚至还有可能出现,许多人的小麦都因为粮价过低而砸在手里的状况。

突然激增的小麦进口量

毋庸置疑,作为一个人口总数巨大的国家,要想做到粮食完全自给自足,的确不是一件容易的事。

虽然近两年农业部一直都在着手抓“提高粮食产量”的问题,可是要想见效却还需要等上一些时日。

为了填补上本土粮食市场存在的空缺,于是乎中国每年都会向海外进购一定数量的粮食作为补充。

但从总体而言,每年的粮食进口数量都不算太多,只占到了国内市场上的一小部分,并未对整体的粮价造成太大的影响。

所以那些以本土粮食种植为生的农民群体,也并未把这件事情放在心上。

可是今年和以往的任意一年都好像有所不同,许多农民都感受到了强烈的危机感。

去年全年中国总共向海外进口小麦996万吨,而今年仅是1月-4月间,小麦进口量就已经达到了603万吨,相比起去年同期而言,增长了60.9%。

也就是说,今年4个月的小麦进口量就已经达到了去年一整年的60%,不仅如此,光是4月这一个月内,从海外进口而来的小麦数量就有168万吨,同期增长了141%。

尽管小麦进口量的连年递增,并非是最近两年才出现的,且根据农业农村部的农产品市场分析结果来看,小麦进口量在未来十年间也依旧会保持小幅增长的趋势。

但是这样的进口量在中国的小麦进口历史上,可谓是闻所未闻、见所未见的,势必会影响到国内小麦市场的行情。

连锁效应导致的价格奇低

老话总说,“物以稀为贵”。

相反,量多也就直接对应着价低。

可以预测到,出现在市场上的这603万吨小麦,必然会对即将成熟的本土小麦价格造成重击。

但是谁能想到,会出现小麦价格下跌幅度的历史新低。

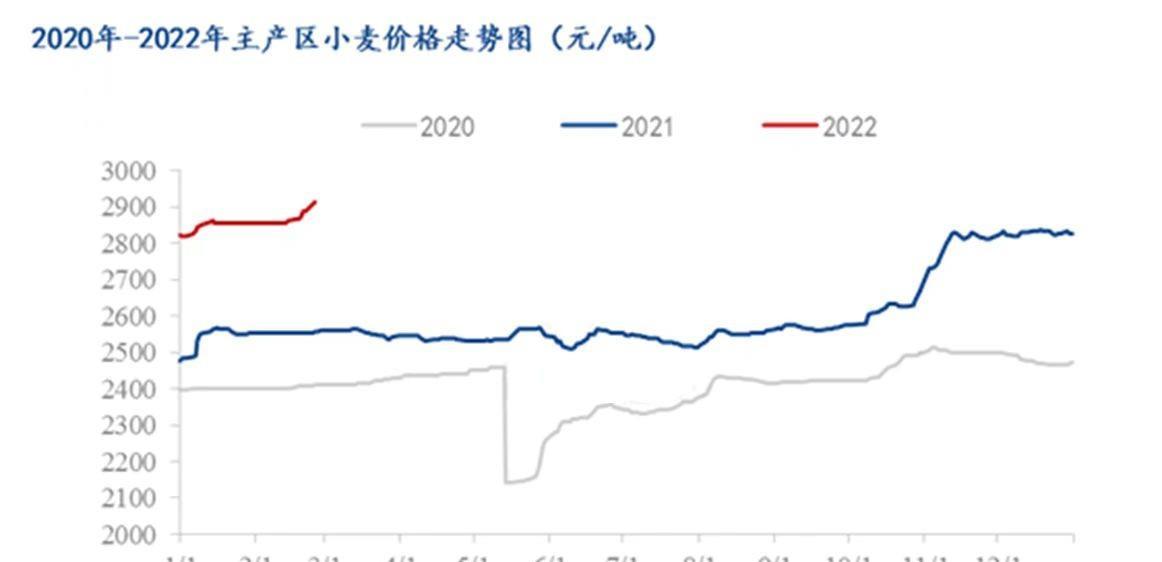

去年和今年可谓是农民群体们心情跌宕起伏的两年,毕竟两年都创下了小麦价格的“新纪录”。

2022年由于河南、山东等小麦主产区实现环境管控的升级,导致了基层小麦出现收购困难,以及供给端出现“断档”的问题。

在供给量极低的情况下,小麦价格出现了近20年间的最高价:平均报价在1.6元-1.66元之间,甚至有的地区出现了1.7元每斤的“天价”。

因为小麦价格的“疯涨”而重新点燃种植希望的农民群体们,怎么也没有想到这么快就迎来了当头一棒。

从今年的小麦收购开秤价来看,就注定是“特别”的一年。

如果按照去年1.6元每斤的开秤价来看,今年的开秤价至少也会到1.4元-1.5元左右,但是从湖北麦区传来的开秤价,却只有1.25元每斤,这还是对于含水量14%的优质小麦的价格。

对于田间地头新鲜收割的潮湿小麦来说,收购价就只能到0.72元每斤,如果稍微干爽一些的小麦则是0.8元每斤。

在河南等地,赶在大雨前抢收上来的那些水分达标新鲜小麦,在粮食收购站的价格也只是比小麦的最低保护价高出了3分钱,每斤1.2元。

对于那些含水量在20%-30%之间的小麦,收购价最高也只是到了0.95元每斤。

这“飞流直下三千尺”的价格落差,实在是打压了一大片人的种植热情。

就以含水量为13%的标准小麦来看,相较于2022年的1.65元每斤,今年的收购价每斤下跌0.45元。

谁能想到,才短短几个月,小麦收购价格就从20年最高价变成了史上最低价。

“谷贱伤民”到底是为何

如果是今年国内小麦的收成不好,那对外进口量的大幅增加就情有可原。

可是问题就在于,今年没有出现过类似于“小麦主产区收成不佳”的新闻报道。

不仅没有出现小麦收成不好的状况,全国“三夏”大规模收麦计划还进行的相当顺利。

截止于6月2日15时,全国已经收割了超过7500万亩的冬小麦,四川、湖北等地的小麦收割已经进入了尾声,河南、安徽等地的麦收进度也已经超过两成。

尽管雨季的突然来临,使得河南等部分地区的小麦出现收割时间缩短,小麦霉变的状况。

但是幸运的是,豫北等小麦主要种植区并未受到太大影响,加之各地都及时抢收,还有联合收割机团队奔赴全国各地帮忙收割,所以预计今年的小麦产量能够与往年相持平。

也就是说,大批的本土小麦正在按计划顺利的向市场流动。

这就奇了怪了,不是因为本土小麦收成不好,那今年突增的小麦进口量,到底是为何?

或许你可以想到,能够影响小麦行情的因素,除了产量以外,还有价格。

“国内外小麦价差扩大是小麦进口激增的主要原因。”

广东华南粮食交易中心研究员郑文慧,针对今年的小麦行情进行了原因分析和趋势预测。

国内外小麦价格出现倒挂的现象一直都存在,但是今年的价格差异显得格外明显。

在今年4月份时,美软红冬小麦进口到港后的完税价格为2490元/吨左右,比广东港国产小麦平均价格每吨低了390元左右。

由于受到美国流动性收缩,以及黑海港口外运协议签订等因素的叠加影响,在加之澳大利亚、加拿大、俄罗斯等国际上主要的小麦供应国迎来大丰收年份。

所以从去年开始,小麦的价格在全国范围内都出现一降再降的情况,由于跌幅不断加大,所以导致国外小麦价格一度低于国内,国内外小麦之间的价格也出现了明显的差距。

小麦进口增加还有一个重要原因是,随着小麦的进口价格的降低,出现了替代需求增加的状况。

近日,玉米的市场价格整体出现涨幅,大约平均每吨的收购价格增加了30元,同时国内市场又出现了由于玉米库存持续消耗,出现玉米库存量偏低的情况。

在饲料制作等领域上,选择使用价格相对稍低且数量更为充足的小麦,来暂时作为玉米的替代,成为了一个性价比较高的选择。

于是乎在多方情况的共同影响下,就导致了仅在上半年的4个月内,就进口了去年60%小麦总量的情况。

小麦行情的未来趋势预测

在粮食这一个生产链条上,各部分往往是一种“牵一发而动全身”的关系,小麦市场当前的状况吗,或许不仅仅会影响到后续的加工行业发展,如果处理不到位,或许国家的粮食安全也会因此受到波动。

当前由于小麦的收购价格偏低,导致基层农民的售粮积极性不高,或许将会存在小麦难以收拢的情况。

如果新粮无法在短时间内及时归总,那在需要用到小麦的许多场景中,就必须用更多的陈粮作为支持,一环扣一环,将可能导致国家的小麦储藏量降低。

虽然目前小麦的行情有一些不尽人意,但是这并不会是一种长期状态。

最近多个小麦主产区都出现了不同程度的降雨,这个雨季为小麦种植群体带来的,不仅仅是因为来不及收而发芽霉变的噩耗,还有因为质量分化而出现的价格轻微上浮。

在6月2日时,全国小麦的平均价格到达了2.16元每斤,最近一周的平均价格也保持在2.17元左右。

不仅如此,陈麦的价格也有所上涨,普遍到达了1.4元-1.5元每斤,比起几天前的小麦行情来说,平均上涨了7-8分,甚至一毛。

这样的价格虽然比不上去年的高价,但是只要出现了涨幅,那就是一件好事情。

但是线下多地的小麦还未收割完成,对于质量的评价也暂时难以确定,许多收购者也还持有一种观望态度。

这一轮短暂的价格上涨或许并不持久,今年的小麦总体行情也还需要再等待一段时日。具体如何,还需要看这些被雨水“洗礼”过的小麦,到底能达到怎样的质量。

未来何去何从?

毋庸置疑,中国是一个小麦的生产和消费大国,但是却一直都没有成长为一个小麦的生产强国。

隔在小麦生产大国与生产强国之间的最重要因素,不是小麦的总产量,而是高质量小麦的生产能力。

从最近几年中国的小麦生产状况来看,小麦的产量呈现出产量相对稳定的较好状态,连年丰收,且库存充足,但高端优质小麦供给不足。

持续进口小麦的主要原因,就是为了满足国内优质小麦品种的调剂需求。

根据相关调查结果显示,进口小麦品种无论是从纯度,还是稳定性等指标来看,都有较国产优质小麦更为优良的特点。

以南方部分面粉厂为代表的食品领域,目前已经对进口小麦形成了一定的需求习惯,且国内暂时没有出现可以完美替代的小麦品种。

这也就意味着在未来的很长一段时间内,中国无法改变对进口小麦的依赖。

不仅如此,在未来还会出现小麦消费逐年增长的趋势,预计在2025年时,小麦消费总量会增加至13634万吨,到2029年后将会稳定在14043万吨左右。

在小麦如此大的消费总量中,有两个部分占了极大的领域,分别是口粮消费和工业消费。

预计在2029年时,口粮消费将缓慢增长到9580万吨,而工业消费则将增长至1901万吨。

小麦需求量的不断增大是未来的基本走向,但是也为中国本土的小麦生产敲响了警钟。

光注重小麦产量的提高,或许能够快速的解决近两年间中国出现的粮食困境,但是如果不能找到能够替代进口小麦的高质量品种,那么就将面临着两种状况。

要么继续依赖进口来满足高质量小麦的市场需求,国内小麦行情波动起伏较大;要么就面临着因为原材料的改变,导致的中国面点和酿酒业等小麦加工行业的质量下降。

无论出现何种状况,对于中国小麦的来说,都是及其不利的。

如果想要真正的实现粮食的完全自给自足,那么不仅要增加“量”,更要提高“质”。

参考资料:

1《小麦进口量猛增80%,收购价跌幅历史罕见》

2《经历“烂场雨”河南麦收进展如何?》