周期股的分析方法

周期股普遍的估值方法是高PE且低PB时入场埋伏,等到低PE且中高PB时出场,这是人尽皆知的方法了

但短板也很明显:

1、估值方法太单一,有些强周期行业低PB高PE要持续很长时间,普通人受不了2、这估值方法只适合在周期启动前,不适合已经进入启动阶段的所以周期股的估值,最好不要太单一,多种估值方法结合在一起用比较稳妥,最近从唐书房查看了投资陕西煤业、分众传媒,学到了另一种周期股的估值方法,借鉴于格雷厄姆和席勒经验。

席勒市盈率

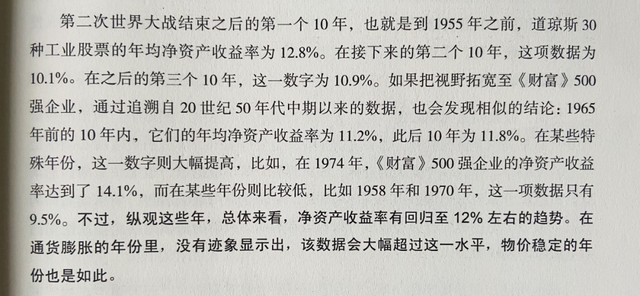

格雷厄姆在《证券分析》里写过:对于周期性波动的企业盈利,可以采用10年的平均利润去模拟近似的「正常」收益。

2013年诺贝尔经济学奖得主、耶鲁大学教授罗伯特·席勒教授在格雷厄姆理论基础上通过大量实证研究,于1998年发表《估值比率和股票市场长期前景》,文中提出了“周期调整市盈率”的概念,CAPE,即“席勒市盈率”(Shiller‘s PE)。简单说:

席勒市盈率=总市值/过去10年净利润平均值

唐朝的周期股分析估值方法

所以,站在巨人的肩膀上,事情变得很简单。我统计了过去十年分众的盈利,如下图:

因为统计时2019年年报还未发布,采用的是公司预告数据的大致值20亿——预告全年净利润为17.5~20.5亿之间,最终实际是18.8亿。

加总得出十年总收益303亿元,平均年度「正常产出」约30亿元。

接下来,按照老唐估值法,在无风险收益率3%~4%之间时,合理市盈率取值25~30倍,当年合理估值在750~900之间,或写作825±10%范围。

按照老唐估值法,当年合理估值的7折买入,合理估值上限的150%卖出(因判断不了三年,故借用当年合理估值数据),买入位置=825×70%=578亿,卖出起点=825×110%×150%=1360亿。

这就是「600亿以下买入,1400亿以上卖出,期间呆坐」结论的来源。

必然有朋友会询问,老唐的估值不是三年后合理市值的50%买入吗?怎么又经常使用当年合理市值的70%呢?

这两者在数学上其实是一码事,只是背后隐含了一个正常年化增长12%的判断罢了。假设目前净利润为单位100,年化12%增长三年后净利润为140。

100×70%=140×50%。也就是说,当年合理估值的7折,是假设12%增长下,三年后合理估值5折的简化计算。

12%的取值,是我心目中的优质企业,应有的可持续增长水平。

1977年5月,巴菲特公开发表在《财富》杂志上的《通货膨胀是如何欺诈投资者》一文里,曾经这样写过

查理.芒格曾这样表述伯克希尔的投资原则:「我们就像刺猬,只会一招,就是寻找利率低于3%的浮存金,并把它投向能产生13%回报的企业」。

这里之所以用13%数据,所代表的的含义其实就是「比(能够获得12%回报率的)普通优质企业还要好一点点的企业」。

这里参考《》、《》、《》

简单来说,就是借鉴了格雷厄姆对于周期股利润的计算方式以及席勒市盈率的思想,对于周期股的利润使用近十年的均值,对于市盈率则使用当前无风险收益率3%~4%的倒数。(这是唐书房中所写经常采用的估值方式,相当于对于公司的安全边际,因为一个正常的运营的公司收益率一定要高于无风险收益率的,否则还开公司干什么直接买债券好了)。

估算了利润和市盈率后就是将

市盈率*利润 = 合理估值(市值)

因为投资的目的是要占便宜的,现在计算出来是合理估值,也就是必须在合理估值的一定折扣基础上买入才可以,而唐朝的取值是七折。折扣太少,便宜可能占的太低,安全边际不够,太多可能永远不可能到达,市场会不理性,但是不会过于低于合理值。

这样就可以判断是否可以买入周期股的股票,如果市值低于合理估值的七折就买入,高于合理估值的150%就卖出。

实际案例使用

这里的实际使用不在具体举例,可以参考网上这两篇文章:

1.https://zhuanlan.zhihu.com/p/556836735

2.https://zhuanlan.zhihu.com/p/357008376

这种席勒市盈率的简单估值方法的使用不是每一个周期股都是适合使用的,在使用的时候除了用席勒估值法得到合理估值外,还需和传统的高PE低PB估值法相比,这种结合的评估。

提供一点思考:

一、周期性行业,利润波动巨大,特别是像海控这样的,单纯用10年平均利润值计算,有可能不准。那么怎么样去锚定这个价值中枢呢?在我这里,我认为一家优秀企业的价值中枢是逐年上升的,另外,不管利润怎么起伏,应该是围绕着价值中枢上下波动的。二、对于周期性行业,长期持股肯定不是一个很好的选择,那么即使锚定了价值中枢,那也要注意,此时此刻是否处在行业的周期上升期。三、要有一定的安全边际,不占便宜不操作。如果实在不知道如何评估,也可以去参考唐书房的一些股票思考文章来评估那个股票适合买入,只不过风险自担,也要有自己的思考。

祝大家 健康 快乐 交易成功!