最近关于比亚迪有两个截然相反的现象产生,第一是关于比亚迪高负债的问题,在去年11月份的时候财经媒体界突然刮起一股风,说比亚迪近6000亿的负债,杠杆率飙升,甚至说有可能成为第二个恒大。此消息一出,市场感受到一股寒意,再加上股市整体在国庆后进入调整下行期,比亚迪的股价也在下探。

第二是从1月中旬起,比亚迪的股价开始见底反弹,再2月6日更是直接涨停,至今一个月的时间,比亚迪的股价从262元涨到最高359元,大幅上涨37%,股价创下历史新高,市值更是首次突破1万亿人民币,成为A股继宁德时代之后第二家市值破万亿的制造业企业。

两个月前全网还充斥着质疑比亚迪债务的文章,如今股价创历史新高,这是打了多少人的脸!比亚迪的这种现象是值得说道说道的,本文就来聊聊这个问题。

1、负债6000亿2021年以来,比亚迪的负债的确是在飙升的,2020年还只有1366亿,2021年大幅增长40%,达到1915亿,2022年更是增长94.5%,达到3725亿,2023年依然高速增长42%,负债突破5000亿,达到5291亿,2024年三季度末进一步增长到5954亿,预计2024年底将突破6000亿大关。

从2020年到2024年短短4年的时间,比亚迪的负债从1366亿增长到6000亿,4年增长近5000亿,平均每年增长1200亿左右,这当然是一个庞大的数字,只看绝对值,当然是会引起不小的震惊。

更关键的还是要看负债率,比亚迪的负债率在2020年是67.9%,到了2022年增长到75.4%,2023年达到77.9%,2024年三季度末依然维持在77.9%的历史高位,当前的资产负债率较2020年提高了近10个百分点。

最近几年的经济形势大家都有所感受,尤其是房地产领域的调整,让各方感受到高负债带来的潜在风险不能轻视,恒大的轰然倒塌更是引起各方警惕,此时抛出比亚迪的高负债是有一定市场的,有些投资者和消费者是会产生担忧的。

2、负债增加的内容是什么?负债的内容非常丰富,从投资的角度来看,真正的负债是有息负债, 也就是从银行等金融机构的借款,这是需要支付利息的负债,这是一个需要高度关注的指标,通常有短期借款和长期借款两个项目,前者通常是代表1年以来到期的借款,后者是1年以上的借款。

比亚迪2020年的短期借款为164亿,但是2023年也只是增长到183亿,2024年三季度末也只是增长到205.5亿,短期借款在过去4年中仅仅增长了40亿,这个规模相比近6000亿的负债可以忽略不计。

短期借款增加少,长期借款呢?2020年长期借款是147亿,2023年为119.8亿,2024年三季度末为98亿,相比4年前反而减少了近50亿,那么负债增加的主要是什么?

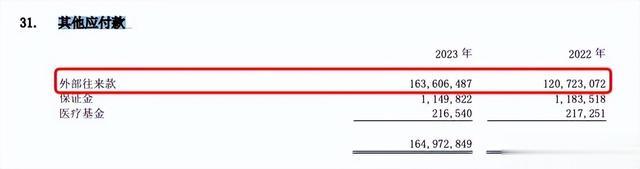

比亚迪的负债主要是流动性负债,2023年的负债中,流动性负债占到了85.7%,而流动性负债主要有三块,第一是应付票据及应付账款,这主要是对上游供应商的应付款,从2020年的519亿增长到2023年的1985亿,4年增长1466亿。第二是其他应付款,从2020年的92.8亿增长到2023年的1649.7亿元,4年增长1556.9亿元。第三是合同负债,从2020年的81.9亿增长到2023年的347亿,增长了265.1亿。

其他应付款的内容是什么呢?比亚迪的财报给出了更细致的说明,是“外部往来款”,2023年末高达1636亿,是其他应付款的主要内容,比亚迪没有进一步给出“外部往来款”的具体内容是什么,但是外部猜测是和设备购买有关。

3、负债高企的背后是销售的高速增长

3、负债高企的背后是销售的高速增长从上文的分析中,我们可以得知比亚迪的负债高速增长的背后和销售有关,因为负债的增长主要来自三个方面,应付账款是大头,这是对供应商的欠款,其次是其他应付款(外部往来款),我们姑且认为这是和购买的设备有关,比亚迪最近几年销量暴涨,必定是要成倍扩充产能的,购买土地、建设厂房、大规模购买生产设备,这是必然的投资,外部往来款估计与此有关。

再者说合同负债,这就是客户的定金,消费者预定了比亚迪的汽车,比亚迪尚未交付的产品金额,最后就形成了合同负债,所以,比亚迪的负债高企的背后其实是销售暴涨所导致的,这也是任何一个快速发展的制造业企业必然发生的现象。

比亚迪在2014年到2020年的7年时间,销量一直维持在四五十万辆的水平,这个销量规模并不大,但是2021年开始,比亚迪开启了暴走模式,销量一路暴涨,2021年增长到73万,2022年增长了一倍多,达到187万辆,2023年更是连续突破200万和300万两道大关,达到302万辆,2024年依然以40%的增速达到427万辆,短短4年时间,销量增长了近10倍。

销量暴涨的背后必定带来的是厂房的扩建,大量的固定资产投资,从2020年到2023年,固定资产从546亿增长到2309亿,增加1763亿,在建工程从61亿增加到347亿,增加286亿,光这两项就增加了非流动性资产超过2000亿。

比亚迪的流动性资产也在大幅增长,其中增加最多的是现金,从2020年的144亿增加到2023年的1187亿,增加了1043亿,这也说明比亚迪的现金流其实非常充沛。存货也从314亿增加到877亿,增加了563亿,这也是因为销量的增加导致的,另外应收账款也从412亿增长到619亿,增长207亿,这三项就增加了流动性资产1813亿,再加上上面的增加的固定资产和在建工程,这就为总资产增加了4000亿。

4、比亚迪迎来新时刻

4、比亚迪迎来新时刻比亚迪负债大规模增加的背后实质原因是因为销量暴涨引发的,作为当前风头正劲的新龙头,比亚迪在供应链上是非常强势的,从应付账款以及其他应付账款就能看得出来,但是这种高负债率是不能持续的,国内主要车企的负债率都在百分之六十多,丰田的资产负债率也是61%,特斯拉甚至只有40%。

比亚迪最近这几年在其历史上是非常特殊的,是爆发式增长的几年,从2021年到2024年,比亚迪将电动汽车普及到一个前所未有的地步,单一品牌,一年销售400多万辆,而且全部都是电动汽车,让普通人也享受到了电动汽车的丝滑体验。

但是电动汽车的下一个阶段是智能化——智能驾驶,这在之前一直只是在中高端的电动汽车中才有的高级服务,比亚迪的下一步必然是将智能驾驶平民化、普及化,这是比亚迪的使命,也是将来成为千万级销量巨头的杀手锏,单单依靠当前水平的电动汽车是无法实现那个目标的,但是再普及上智能驾驶,千万级销量在未来5年或许变成现实。

智能驾驶虽然研发成本很高,但是边际成本为零,这和互联网企业是一样的,比亚迪有着每年超过400万的销量,边际成本可以变得非常低,每辆车1万的成本,400万辆车就能有400亿的资金,对于智家的成本完全够了,增加1万的成本就能获得智能驾驶的体验,消费者并不在乎。

2025年2月10日,比亚迪宣布开启全民智驾时代,天神之眼C推动智驾普及涵盖长途、通勤、泊车等刚需场景,首批21款车型覆盖7万级到20万级,比亚迪全系搭载高阶智驾。比亚迪将再开创一个时代,这个举措恐怕会将比亚迪在2025年送上500万甚至600万销量目标。

今年1月份,比亚迪的销量依然气势如虹,月销售30万辆,同比增长49%,如此高的基数还能有如此高的增速,比亚迪的受欢迎程度依然未减,如再全系列搭载高阶智驾,其销量又会如何?这或许才是其股价在最近大涨的核心原因吧。即便如此,其市盈率目前也才30倍,远远低于特斯拉的160。