【第一商用车网 原创】

2024年9月份,我国新能源重卡市场创造了7883辆的史上最高月销量,这个纪录仅仅只保持了一个月。10月份,新能源重卡市场再创新高,劲销8247辆,同比大涨141%。

新能源重卡市场已连续5个月保持6000辆以上高水准!今年1-10月累计销量达5.68万辆,全年销量超过7万辆已没有悬念,达到7.5万辆也是大概率事件。

请看第一商用车网的分析报道。

10月实销8247辆大涨141%,再次刷新史上最高月销量

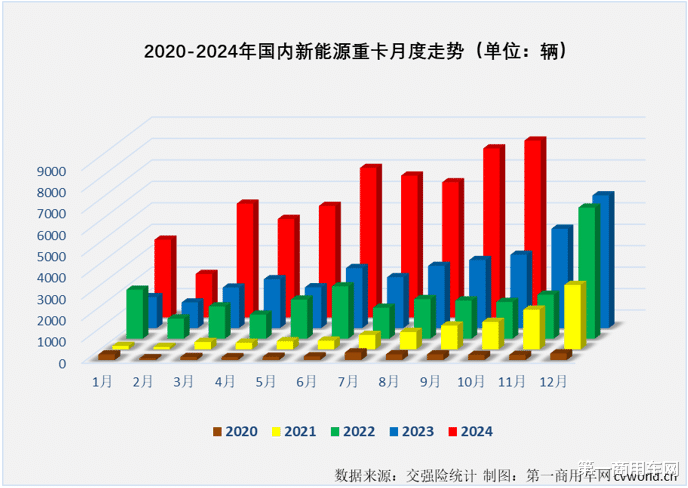

根据第一商用车网掌握的最新数据,2024年10月份,国内新能源重卡共计销售8247辆(注:本文数据来源为交强险实销口径,不含出口和军车,下同),环比9月份增长5%,同比也继续增长,增幅达到141%,新能源重卡市场已连续21个月保持同比增长。从数字上看,10月份新能源重卡市场141%的同比增幅虽较9月份(+148%)小幅下滑,但8247辆的销量再次刷新了最高月销量纪录,这是新能源重卡月销量首次超过8000辆(如下图)。值得一提的是,新能源重卡市场已连续8个月同比增速破百,今年1-10月平均月增幅高达141%。

上图可见,代表2024年的红色柱体一直非常“耀眼”,无论是整体看,还是只看单月,都比之前几年明显高出一截。尤其是最近的6-10月,刚好就是新能源重卡市场有史以来销量最高的五个月,算上之前的3-5月(销量也不低,5000辆左右),可以说当下新能源重卡行业正处于鼎盛时期。

上图还可见,自2023年6月份起,新能源重卡市场一直保持较高位水准,因此,新能源重卡市场最近几个月保持翻倍增长的含金量非常高。第一商用车网分析认为,9月份和10月份新能源重卡销量接连“爆表”,有年底冲量的驱动力,也有重型货车以旧换新补贴政策的助力;并且,由于本次补贴截止时间是2024年12月31日,因此,今年最后两个月新能源重卡销量保持高位基本没有悬念,月销量纪录甚至还有极大可能再次被刷新,全年销量有望超过7.5万辆。

10月份,国内重卡市场终端需求继续走弱,10月份重卡整体实销不足4.5万辆,同比下降19%。10月份新能源重卡141%的同比增速,继续大幅跑赢重卡市场整体“大盘”。 根据第一商用车网掌握的数据,截止到今年10月份,新能源重卡已连续17个月跑赢行业“大盘”。

值得一提的是,新能源重卡在今年前10个月均大幅跑赢重卡市场“大盘”( 至少比重卡市场整体增速高出85个百分点),且一直未受到重卡终端需求疲软的影响(重卡整体实销已连续5个月仅有4万余辆,而9月份和10月份本该是重卡市场的销售旺季),连续实现翻倍增长。因此,今年重卡行业 “金九银十”旺季并不是完全没有出现,而是今年的旺季只存在于新能源重卡市场。

10月份,新能源重卡在重卡市场终端销量的占比达到18.45%,较上月占比(18.14%)略有提升,新能源重卡渗透率已连续5个月超过10%(如上图);今年1-10月,新能源重卡在重卡市场终端销量的占比达到11.93%,较2023年全年占比(5.58%)翻了一倍,与去年同期相比更是高了一大截(去年同期占比约为4.42%)。客观地看,2024年以来新能源重卡的高渗透率有重卡市场整体表现不理想的“助攻”,但我国新能源重卡持续向好的发展势头却绝对是肉眼可见的。

2024年1-10月,全国31个省(市、区)都有新能源重卡挂牌上路,实际上在2024年首月,新能源重卡在全国各地的渗透就已全面铺开。截止到10月份,今年全国已有17个省份新能源重卡上牌量超过1000辆,河北省上牌量已超过8000辆,山西、广东两省上牌量超5000辆,湖南、四川两省上牌量均超过4000辆。具体到城市来看,2024年1-10月,全国有新能源重卡上牌的城市已达到289座,其中有101座城市上牌量已超过100辆,上牌量超过300辆的城市都有40座,深圳、石家庄、成都、长沙和唐山等5座城市上牌量均已超过2000辆。

徐工/三一/解放超千辆争冠,重汽再进月榜前四

2024年10月份,新能源重卡市场有10家企业销量超百辆,且这10家企业10月份销量均超过300辆,月销量超600辆的企业有7家,月销量破千辆的企业都有3家,整个市场保持了上月的火热状态。

10月份,多家企业创造了自己今年在新能源重卡市场的最佳表现:徐工以1573辆的创纪录销量摘冠,斩获自己今年第6个新能源重卡月榜冠军;三一和解放10月份销量也均破千辆,分别以1243辆和1153辆排名月榜第2、3位,解放也刷新了自己在新能源重卡市场的最高单月销量;重汽以749辆的销量排名第4位,时隔三个月重返月榜前4;排名月榜第5-7位的东风、陕汽和宇通销量均超600辆,分别达到697辆、667辆和600辆,其中陕汽创造了自己今年最高单月销量;福田、江淮和远程10月份销量均超过300辆,分别达到475辆、331辆和325辆,其中江淮创造了自己今年最高单月销量。

上图还可见,大部分新能源重卡生产企业今年10月份销量都高于去年同期,月销量前12企业中有10家实现翻倍增长,其中江淮和联合重卡同比分别增长了443%和782%,增长最为迅猛,徐工、解放、重汽等企业同比也至少增长了2倍,市场之火爆由此也可见一斑。

随着市场整体销量逐月走高,新能源重卡行业的竞争也越来越激烈,月榜冠军的争夺已经不再只是三一和徐工的“游戏”。以刚过去的9月份和10月份为例,解放一直保持超千辆水准,紧追三一和徐工,月度份额仅比排名次席的企业少1个百分点左右(如上图)。与此同时,包括东风、重汽、福田等企业也经常有逼近前三的表现,福田8月份排名月榜第4,东风9月份排名月榜第4,10月份月榜第4又换成了重汽,新能源重卡市场的排位赛争夺越来越精彩。

1-10月累销超5万辆,三一/徐工超9000,解放超6000

2023年全年,新能源重卡市场一共有20位累销超百辆“玩家”,累销超千辆“玩家”则有9位;2024年10月过后,超百辆“玩家”已达到20位(另有两家企业离累销百辆已非常接近),超千辆“玩家”达到10位,累销超3000辆的企业都有9家,要知道,这组数字在一季度过后分别是12家、3家和0家,可见最近几月新能源重卡市场有多火热。

2024年1-10月新能源重卡企业销量表(单位:辆)

上表可见,2024年1-10月,国内新能源重卡市场累计销售5.68万辆,同比增长143%。具体到主流企业来看,几乎也只有增长一种声音。这其中,解放、重汽、陕汽、福田和江淮等企业均跑赢新能源重卡市场整体增速;排名前两位的徐工和三一今年1-10月累计销量同比分别增长142%和140%,几乎与新能源重卡市场“同速”增长。值得一提的是,徐工和三一两家企业均是在去年同期销量已经很高的情况下双双实现翻倍增长,增长的含金量非常高。徐工和三一为今年1-10月新能源重卡市场分别贡献了超5600辆和超5500辆的增量。

另值得一提的是,江淮新能源重卡今年1-10月销量同比暴涨875%,领涨行业。第一商用车网注意到,江淮今年销售的新能源重卡有90%以上都是DeepWay.深向纯电动牵引车。今年以来,DeepWay.深向助江淮屡屡“杀”进新能源重卡月榜前列,跻身2024年新能源重卡全年销量榜前十已是板上钉钉,要知道,去年同期江淮仅排名行业第17位。

从市场份额看,10月过后,徐工新能源重卡累销9691辆,超过三一暂列行业第一,市场份额达到17.07%;三一新能源重卡以9455辆的累计销量、16.66%的市场份额紧随其后,暂列行业第二。按照这个节奏,徐工和三一将成为我国新能源重卡行业前两家年销量破万辆的企业,两家企业完成这一壮举的时间就在2024年11月。

10月份继续保持超千辆水准的解放保持累销榜第3位,今年1-10月累计销售新能源重卡6063辆,市场份额为10.68%,解放的市场份额较去年同期提升了4.89个百分点,提升最为明显;在9月过后被解放挤到累销榜第4位的重汽目前累计销量也超5000辆,市场份额为9.47%,较去年同期提升了4.04个百分点。解放和重汽也是今年新能源重卡市场份额提升最明显的两家企业。

排名5-7位的陕汽、宇通和东风累计销量也均超4000辆,分别达到4784辆、4687辆和4598辆,市场份额分别为8.43%、8.26%和8.10%,其中陕汽的市场份额较去年同期有所提升;暂列累销榜第8、9的福田和远程目前累计销量均超3000辆,分别达到3426辆和3107辆,分别抢到今年1-10月新能源重卡市场6.04%和5.47%的份额,其中福田的市场份额较去年同期提升了2.36个百分点。

目前排名行业第10的江淮今年1-10月累计销量达到1540辆,市场份额为2.71%,较去年同期提升了2.04个百分点;上汽红岩和北奔累计销量分别达到818辆和643辆,分列第11、12位,市场份额分别为1.44%和1.13%。

结束语

10月份,新能源重卡市场以超8000辆的“爆表”表现,再次刷新了新能源重卡最高月销量纪录。在重卡整体市场“金九银十”旺季接连失约的情况下,新能源重卡销量却连创新高,收获整个重卡领域仅有的旺季。与此同时,多家新能源重卡生产企业10月份继续交出翻倍,甚至数倍增长的成绩单,从行业到企业,10月份新能源重卡市场都是火红一片。具体到细分市场来看,新能源牵引车、新能源自卸车、换电重卡、燃料电池重卡等,哪一个细分市场最火?这些细分市场的冠军又都被哪些企业所斩获?请关注第一商用车网后续报道。