作者 | 蓝猫

编辑 | G3007

近日,作为高端国货美妆品牌代表的毛戈平更新了其6个月前递交给港交所的上市申请书,最新的财务数据显示,毛戈平业绩持续向好,相比去年同期,收入和利润均达到40%的增长,但仍然呈现出“重营销、轻研发”的特征,超过85%的毛利率、47%的营销费率、对ODM/OEM供应商的依赖成为其争议最大的点。

与此同时,在高端美妆市场层面,毛戈平作为后起之秀与老牌的国际化妆品集团竞争,在国货美妆市场上,又面临来自更年轻的新国货品牌的竞争,再加上Z世代消费习惯的变化、消费者价值观变化等现实情况,如何讲好品牌故事,既保持高端专业的品牌形象,又俘获更多年轻消费者的心,毛戈平面临着更大的挑战。

01毛戈平再次更新招股书,财务数据依然向好近日,高端国货美妆品牌毛戈平的上市之路又有了新动作。

在毛戈平递交的港股招股书失效的第二天,毛戈平再次向港交所提交了新的上市申请书,中金公司为其独家保荐人。

此次动作距离毛戈平首次向上交所递交招股书已经过去近8年,但其上市计划始终未能如愿。今年年初,毛戈平主动撤回了上交所的IPO申请,有报道称,毛戈平的上交所折戟可能与其股权架构中的“九鼎系”有关,彼时,在毛戈平公司的股东信息中,持股10%的苏州浦申九鼎投资中心位列第四,是除毛戈平家族成员外最大的外部股东,而近年来已有多家“九鼎系”持股的公司IPO进程受阻。

今年4月,毛戈平转战港股,在其新的招股书中提到,“九鼎系”已不再持有毛戈平的股份,但轻装上阵的毛戈平仍然没有迅速IPO成功,直到近日申请资料失效再次重新提交。看来,毛戈平的IPO之路虽然辗转,但决心依然坚定。

在毛戈平4月提交的上市申请书中提到,2015年“九鼎系”以7330万的价格取得毛戈平10%的股权,这部分股权在今年年初转让时价格合计7.3亿,不到10年,获得近十倍回报,这得益于毛戈平蒸蒸日上的业绩。此次重新提交的资料中,财务数据已更新至2024年上半年,从财务数据中可以看到,毛戈平仍然保持着良好的增长势头,截止6月30日,毛戈平收入为19.7亿元,与去年同期相比,增长超过40%。

除收入增长外,其他财务数据也可圈可点。2024年上半年,集团净利润4.9亿元,相比去年同期增长了40%,与收入增长保持一致。上半年19.7亿的营收中,96.4%的收入来源于其彩妆和护肤产品销售,化妆培训仍然只占总收入的零头;而产品销售中,主品牌MAOGEPING收入占比99.3%,处于绝对主导地位。

可以说,毛戈平的主要财务数据几乎是等比例的扩张,就像一个严格自律的努力型学霸,进步非常稳定。

02重营销轻研发,IPO前急分红不过,稳定增长的财务数据中也能看出毛戈平在经营中为适应时代进步所做的一些调整。

从销售渠道来看,毛戈平从成立伊始就以线下专柜为大本营,近年来随着电商行业的发展,在线上渠道方面也开始发力。最新的数据中,毛戈平的线上渠道占比从2023年的42.4%增长至2024年上半年的49.1%,并且我们可以预见,这个占比在未来期间很有可能继续增长。招股书中提到,毛戈平扩大了线上销售团队,以提高其品牌知名度和增加消费者流量。

值得关注并且争议不止的,仍然是毛戈平超高的毛利率、居高不下的营销费用和对ODM/OEM供应商的依赖。

2024年上半年,毛戈平的产品毛利率与近三年相比变化不大,超过85%的毛利率在以高毛利为特征的化妆品同行中都是名列前茅,而在上半年中,毛戈平化妆培训学校的毛利从去年同期的58.2%增长至72.4%,这得益于疫情消退后学员增加,摊薄了校舍、师资等固定成本。尽管化妆培训学校的收入在整个集团收入中占比极低,但对品牌的专业度形象提供了坚实的基础,学员的增加也必将进一步扩大其影响力。

销售成本中,已售存货成本占比超80%,其中,ODM/OEM费用占到总销售成本的34.9%,尽管招股书中称集团始终选择可靠的ODM/OEM供应商负责产品生产,且保留了对产品属性、功效和美学表现的决定权,但毛戈平向前五大供应商支付的金额超过其总采购金额的50%,最大的供应商则占到近20%的采购金额,对ODM/OEM供应商的依赖可能会使集团面临一定的风险。在扩张计划中提到,即使到26年杭州生产基地建成,仍然是“选择性的内部生产”,而非取代大规模的ODM/OEM生产,在可以预见的未来期间,毛戈平仍将以ODM/OEM模式为主。

与超高毛利相呼应的是只增不降的营销费用。2024年上半年,毛戈平的销售费用为9.37亿,占收入的47.5%。其中,营销及推广开支占销售费用的46.5%,远高于去年同期的37.7%。招股书中特别提到,毛戈平在线上线下均进行了不少营销活动,除了传统的专柜品牌日、会员日活动外,还与天猫、抖音合作互动,并选择了社交平台的一些KOL及KOL机构来进行推广。2024年上半年中,前五大KOL机构带货的GMV为2.45亿元,约占总收入的12%。尽管目前占比不高,但通过KOL的营销视角和内容,会触达到更广泛的受众。

单从利润表来看,毛戈平经营状况良好,看似不缺钱,但2024年6月30日毛戈平的现金及现金等价物为5.5亿,相比2023年底的11.4亿,少了近6亿元。招股书中提到,今年3月和5月,集团两次向股东支付股息共计10亿元。这不是毛戈平第一次大额分红,在2021年和2023年,毛戈平曾先后向股东分红4000万元和2.5亿元,四次分红累积金额12.9亿。毛戈平的股权架构几经变更,其创始人毛戈平家族持股超80%,毛戈平夫妇持股54.97%,对比2021~23年毛戈平集团净利润共13.5亿,3年来毛戈平集团赚的钱绝大多数都进了毛戈平家族的个人腰包。

大额分红,加上杭州生产基地的拿地和建设,导致毛戈平的现金并不宽裕,上市显得更加急迫。不过,此次更新的招股书中的募资用途与半年前没有太大变化。毛戈平提到,募得资金的45%将用于扩大销售网络和品牌建设活动,15%将用于海外扩张及收购,包括可能会在海外建立研发中心和设计团队,19%的资金将用于加强生产和供应链能力、增强产品设计和开发能力等;其余资金则用于培训学校、信息化建设和运营等方面。招股书中提到,毛戈平的杭州研发中心已经在建中并预计将于2026年底前完工,后续将从加强与ODM供应商在研发上的合作开始,逐渐提升自身的研发能力,但短期内还不会大规模自行生产。

03高端化妆品市场,空间巨大竞争白热化根据弗若斯特沙利文的数据,2023年我国美妆行业的市场规模5798亿元,预计2028年将达到8763亿元,其中高端美妆品牌相比大众品牌具有更高的复合年增长率。毛戈平始终坚持的高端路线,在未来期间仍然具有非常大的市场空间。

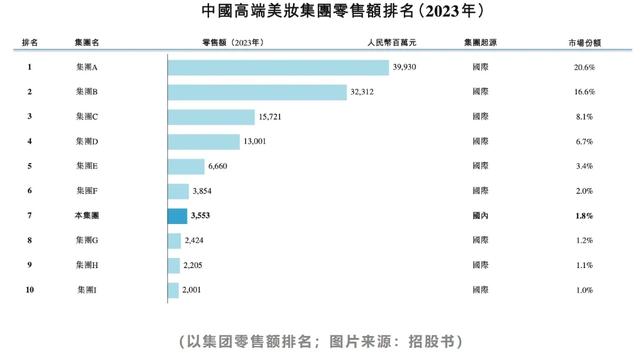

招股书中提到,2023年毛戈平在中国高端美妆集团零售额中排名第7,且是前十名里唯一的本土企业,其他集团虽然未提及具体名字,但可以从简介中推断出主要为欧莱雅、雅诗兰黛、资生堂等国际化妆品巨头。数据显示,在我国的高端美妆市场上,前五大美妆集团占据了55.4%的市场份额,第6至10名合计市场份额不到10%,排名第7的毛戈平市场份额约1.8%,行业集中度较高。这些跨国集团大多拥有上百年历史,旗下品牌矩阵丰富,毛戈平作为后起之秀,且旗下品牌较为单一的情况下,能够跻身前十实属不易。

从单一品牌来看,毛戈平在国内高端美妆市场也具备较强的竞争力。根据弗若斯特沙利文的资料,MAOGEPING是中国市场十五大高端美妆品牌中唯一的国货品牌,按2023年零售额计算,排名第十二,占高端美妆行业的市场份额为1.8%。按照品牌的排名仍然显示出较高的集中度,前五大品牌占据了32.1%的市场份额。

尽管毛戈平在高端化妆品市场上是国货品牌中的翘楚,但化妆品产品同质化程度较高,其竞争对手不仅是这些跨国化妆品集团,也包括其他国货品牌。而单看国货化妆品市场,又是不一样的竞争格局和竞争方式。

招股书中提到,中国国货美妆行业分散,按2023年零售额计算,前五大国货美妆品牌占据12.8%的市场份额,毛戈平为中国第六大国货美妆品牌,市场份额为1.4%,不过,招股书中并没有披露美妆品牌的排名,而是单独提到彩妆品类的排名:按2023年零售额计算,毛戈平是中国第二大国货彩妆品牌。有趣的是,在高端品牌中还属于后辈的毛戈平在国货榜单中成了绝对的前辈:前五名中有三个品牌成立于2017年,非常年轻。

这样的排名竞争格局与国货化妆品长期以来给消费者的印象基本一致:品牌众多、产品品质区别不大、单价偏低,大部分品牌都很年轻。当我们讨论国货化妆品的时候,标签大多集中在“大牌平替”、“国风包装”等。国际品牌长期以来积累的研发技术、审美品味和品牌故事等早已形成宽且深的护城河,使国货品牌的高端化路线更加难走。

前段时间,某国货护肤品牌推出了一款容量150ml售价800元的精华水,在社交媒体上遭到了群嘲,批评者认为该品牌一直以来主打平价,该新品价格堪比神仙水,属于自不量力。当然,也有支持者认为只要产品好,国货也有资格走高端路线。该产品的具体好坏不评价,但是至少可以看出,国货品牌想要走高端既需要研发和产品的硬实力,也需要品牌形象的软实力。

相比其他国货“后辈”,毛戈平的竞争优势明显。创始人IP及其培训学校的专业度的影响,使毛戈平自始至终给人以“高端、专业”的品牌调性,创立伊始就非常明确的高端路线,避免了在低价市场的激烈竞争,但毛戈平并不能就此一劳永逸。

一代人有一代人的审美和追求。毛戈平创始人从电视剧《武则天》开始展露头角,在毛戈平先生创立个人品牌前,已经获得过中国电影,电视技术学会化装“金像奖”等奖项,其专业水准可以说是既获得主流媒体认可又有群众基础的。然而,这样的专业背景在如今又可能成为一种桎梏,容易被年轻的消费者评价为老气;我们很难下结论说如今的年轻人更喜欢什么样的品牌调性,但至少是更注重自我表达的。前文中提到,在国货彩妆品牌前五名中,有三个品牌均是2017年成立的,即完美日记、花西子等新锐品牌。这些品牌抓住了社交媒体的红利,通过电商营销、直播带货等迅速出圈,同时在高颜值包装上更下功夫,迅速吸引了年轻的消费者。Z世代会更加注重自我表达,反对千篇一律。此前,毛戈平先生本人为赵露思的改妆视频就曾在社交媒体上引起争议,有人认为改妆后更精致端庄了,但也失去了原有的辨识度和少女娇俏感。

如何才能既不断推陈出新,又不影响品牌高端专业的形象,可能是毛戈平在未来发展中的一个难题。

与此同时,相较美日韩等成熟市场,我国人均彩妆消费额处于较低水平。2022年,我国人均彩妆消费79元,邻国日韩分别为397元和589元,我国人均彩妆消费仅为其10~20%,显然还有较大的市场空间;但也不能完全对标日韩的数据,从整体的消费水平来看,我国仍然有一定差距。

另外一个值得关注的点,是近年来我国社交媒体上出现的「拒服美役」的浪潮。越来越多的女性群体开始对习以为常的「化妆、打扮」进行反思,考虑自身对「美」的追求到底是出于自身喜好还是社会规训,她们开始更注重身体健康强壮和内在能力的提升,更少的将时间精力花在美容化妆上。尽管这一部分群体占比还较少,但大多为高知和较高收入人群,在社交媒体有着不小的声量,作为“颜值经济”成员的化妆品集团在未来很难忽视这一类舆论。至少,「女为悦己者容」、「爱美是女人的天性」、「女性化妆是对外人的尊重」等故事会变得越来越难讲,品牌在进行产品定位和营销的同时,必须要重视其目标客户的价值观变化。

结 语作为高端国货美妆品牌的佼佼者,毛戈平在美妆行业中展现出了强大的竞争力和市场潜力。但随着市场环境的不断变化,毛戈平也需要不断创新和调整策略,产品质量和品牌定位都不可或缺。对于化妆品市场的“重营销、轻研发”,消费者早已见怪不怪,但这并不能成为不重视产品的理由。消费者愿意为营销买单,也是因为品牌的营销提供了足够的情绪价值,而情绪价值相比产品品质又存在更多的不确定性。8年的IPO之路辗转不断,但摆在毛戈平面前的挑战恐怕远不止IPO成功。