近期,路透社援引两位知情人士的消息报道,百度正在与潜在收购者谈判,打算出售所持的53%的爱奇艺股份。随后爱奇艺回应:“此消息不实,纯属谣言。” 姑且不论这条消息的真实性如何,但从视频行业未来发展的态势来看,出现新的兼并整合可能是必然。核心原因在于视频网站赖以生存的会员付费收入未来增长的前景有限,广告收入也面临下滑,这无疑会消耗视频网站背后在持续烧钱的资本方的耐心,而兼并整合可能是改善视频网站生存状况的较好路径。

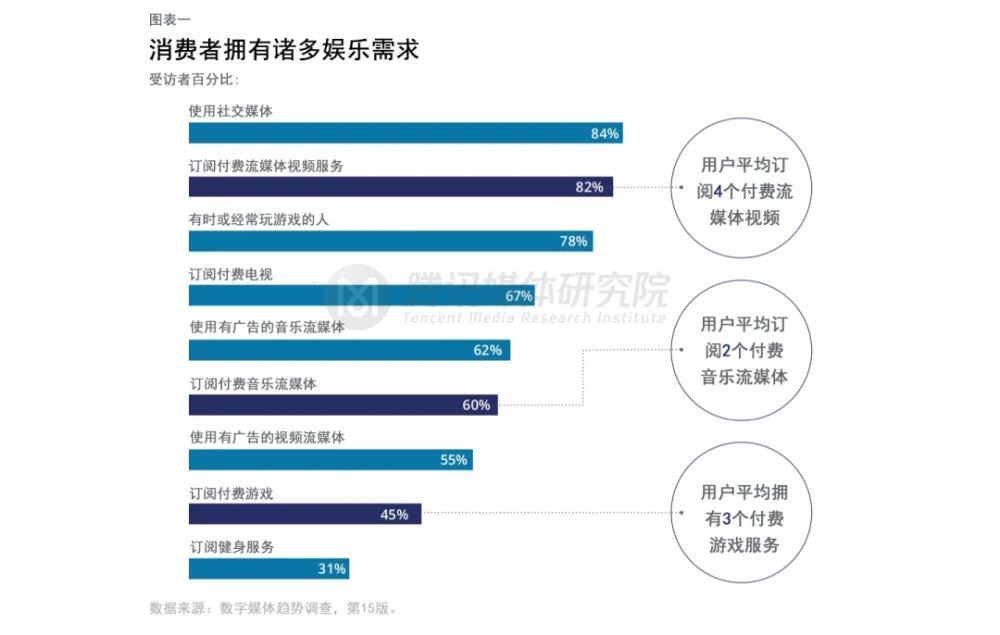

做一个大胆的预测,中国市场能容纳的可能依靠会员付费+广告盈利模式存活下来的大型视频网站应该在3-4家,这是由会员平均付费平台数决定的。我暂时没有找到目前中国用户订阅视频网站的平均数据,但可以参考美国的情况做一个推算。去年,四大会计师事务所之一的德勤发布的《数字媒体趋势调查》显示,美国流媒体用户平均订阅4个付费流媒体视频平台。

图表来源:德勤《数字媒体趋势调查》2021年版本文转引自腾讯媒体研究院翻译的中文版

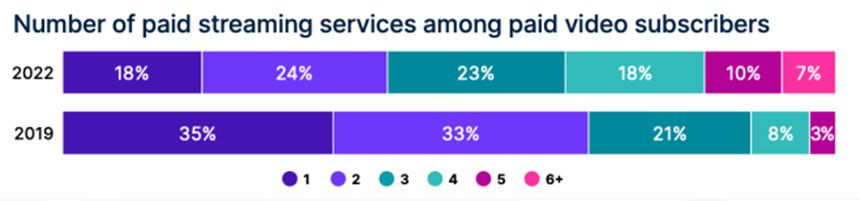

图表来源:德勤《数字媒体趋势调查》2021年版本文转引自腾讯媒体研究院翻译的中文版今年尼尔森发布的State of Play报告显示,2022年,美国用户中,订阅1个视频平台的占18%,2个的占24%,3个的占23%,4个的占18%,5个的占10%,订阅6个以上的占7%。我们据此估算用户的平均订阅数为3个。鉴于经济发展水平的差异,中国的用户平均订阅数量应该不会比美国更高,我们将美国的数量作为理想状况,参照德勤和尼尔森的报告,也就是视频平台的付费用户平均能接受订阅3-4个平台。

数据来源:尼尔森State of Play报告,2022

数据来源:尼尔森State of Play报告,2022显而易见,中国目前至少有五个平台在竞争这3-4个会员付费席位,包括爱奇艺、腾讯视频、优酷、芒果TV和B站。这几个平台,除了芒果TV依靠湖南广电的平台优势,尤其是湖南卫视提供的质优价低的版权内容而实现了盈利外,其他几个都长期处于亏损的境地。今年一季度爱奇艺实现了季度性盈利,这的确是一个挺让业界振奋的消息。但我们也要注意,爱奇艺的盈利主要是靠压缩内容成本而实现盈利的。今年1季度的内容成本是44亿元,而去年1季度的内容成本是54亿元。但影视行业的内容制作是需要长周期的,今年1季度上线播出的内容的大部分投入可能是去年、前年甚至更早产生的,而今年压缩的内容成本可能会影响到明年、后年的内容产出。在较大幅度降低成本的情况下要保持内容的高品质,这对视频网站的经营管理能力将提出更大的考验,能否长期保持盈利有待观察和验证。

据财报显示,截至今年一季度末,腾讯视频付费会员数量为1.24亿,爱奇艺付费会员数量为1.104亿,截至2021年末,芒果TV有效会员数为5040万,B站有效会员数为2010万。优酷近几年一直没有公布过付费用户数,但根据QuestMobile《2021 中国移动互联网年度大报告》显示,2021 年优酷 App 日活徘徊在 3000 万到 6000 万之间。今年由于多部剧集的突出表现,优酷的日活用户增长明显,其宣布2022年4 月,优酷日均活跃用户数同比增长 36%,环比增长 20%。但日活用户不全是付费用户,因此我们乐观地估计优酷的付费用户数达到了5000万。加总五大视频网站目前的付费会员总数为3.5亿左右。

业内比较一致的观点是视频网站的付费会员数量未来可能不会有太大幅度的增长,这与有消费能力的人群规模以及消费意愿有关。德勤的报告显示,对于美国用户而言,在家看电视和电影仍然是最受欢迎的项目,有57%的人将其排在前三位,并且这是千禧一代(1981-1996年出生)、X世代(1965-1980出生)和婴儿潮一代(1946到1964年出生)的首选。但对于出生在1997-2007年的Z世代来说,玩电子游戏才是他们最喜欢的活动(26%),其次是听音乐(14%)、上网冲浪(12%)和参与社交 (11%)。只有10%的Z世代人说在家看电视或电影是他们最喜欢的娱乐方式,这与其他世代的用户形成了显著的区别。中国可能也出现了类似的情况,95后、00后对长视频内容的兴趣度在降低,这无疑会影响未来付费用户的增速。

我们假设中国未来各视频网站付费会员总数能达到4亿,乐观估计每位会员每年花费200元(据爱奇艺财报,2022年1季度月度平均单会员收入为14.69元,全年折合为176元,预留一定增长空间,因此估算为200元),那么总计可为视频网站产生800亿的收入,这是视频网站最重要的收入来源,也是一块不太会膨胀的“蛋糕”。如果是5家平台来分,可能是处于每家都吃不饱的状态,而如果是3-4家平台,可能会活得相对从容些。

芒果TV作为国资控股上市公司,背靠湖南广电,本身已经实现了盈利,应该能占据一席之地。腾讯视频是腾讯社交内容整体生态中的重要一环,即便本身不盈利,集团也能靠游戏等板块的利润养活它,一时半会也不用担心。而对爱奇艺、优酷和B站来说,则会面临更大的生存压力(具体原因在这篇文章里我就不细细展开了)。从旁观者的角度看,难以为爱奇艺输血的百度如果真能找到合适的,既有资本又有资源的买家,对于爱奇艺的发展来说未尝不是一件好事。

总的来看,兼并整合的确可能帮助视频网站降低生存压力,但现有五大平台之间类似于当年优酷收购土豆的可能性不太大,行业外的投机性资本收购视频网站的可能性也比较小,因为视频网站经营对于资本来说应该不是一桩很好的生意,能不赔本就不错了,不太可能产生暴利。最有可能收购现有视频网站是能够通过收购与现有业务产生协同效应的行业相关公司。这也是为什么有人猜测中移动可能出手的原因,因为通信服务商运作视频网站应该是有一定资源优势的,带宽成本是视频网站运营中仅次于内容的成本项目。例如爱奇艺2020年的带宽成本是24.46亿,2021年为19.64亿。与通信服务商深度绑定或许有利于进一步降低这一成本。另一方面,中国移动的亲儿子咪咕视频虽已运营多久,也投入不菲,但市场份额仍很有限。在5G时代到来之际,中国移动或许也的确需要一个更强大的视频平台承载自己的增值业务。

当然,本文只是从产业研究的角度进行的一番理论上的推演,得出视频平台可能会走向兼并整合这一方向性判断。但实际的商业决策会牵扯到政策、各利益相关方博弈等各种更加复杂的因素,到底哪几家视频网站能够笑傲江湖,我们只能拭目以待了。

— THE END —

作者 | 彭侃

主编 | 彭侃

排版 | 欣欣子