前 言

环保服务是指以防治环境污染、改善生态环境、保护自然资源为目的而进行的技术产品开发、商业流通、资源利用、信息服务、工程承包等活动的总称。环保行业是一个涉及多个领域的综合性行业,其发展对于改善生态环境、保护自然资源和促进可持续发展具有重要意义。随着全球对环境保护意识的不断提升,环保服务行业已成为推动可持续发展和绿色经济的重要力量。

近年来,环保产业在全球范围内迎来了前所未有的发展机遇,特别是在中国,国家政策的大力支持和市场需求的快速增长,使得环保服务行业呈现出蓬勃发展的态势。据中国环境保护产业协会发布的数据显示,截至2023年底,中国环保服务产业规模已超过2万亿元人民币,同比增长约20%。2023年,中国环保服务项目数量达到10万个,同比增长约15%。国家生态环境部等多部门联合发布的《环保产业发展规划》提出,到2030年,中国环保服务产业将实现全面绿色发展,形成全球领先的产业生态,市场规模有望突破3万亿元人民币。

在这一背景下,环保服务在各行各业的应用日益广泛,从大气污染治理、水污染治理到土壤修复、固废处理等领域,环保服务的需求持续增长。与此同时,中国政府大力推进环保产业链的完善和发展,支持环保技术研发、设备制造、服务提供等各个环节的技术创新和产业升级。

网络搜索环保服务行业的关键词词云如下:

目前,全国已建立多个环保产业园区,涵盖环保技术研发、设备制造、服务提供、材料供应等全产业链环节,形成了较为完善的产业生态系统。环保服务产业的核心企业包括:北控水务、首创环保、中节能、光大环境、维尔利、瀚蓝环境、博世科等。这些企业在环保技术研发、设备制造、服务提供等方面拥有强大的技术和市场竞争力。例如,北控水务是中国最大的水务企业,主要从事污水处理和供水服务;首创环保在固废处理和环境修复领域处于领先地位;中节能则在节能环保技术服务领域拥有显著优势。

环保服务的产业链涵盖了上游的材料和设备供应商,如中材科技、格林美、龙净环保等;中游的环保技术研发和设备制造企业,如中环装备、雪迪龙、先河环保等;以及下游的应用场景,如工业园区、城市污水处理、垃圾焚烧发电等。整个产业链涉及技术研发、生产制造、市场销售等多个环节,形成了高度专业化和协同化的经济形态。

环保产业链如上图所示

简要了解以上环保服务产业政策趋势及其产业链现状后,我们再来探讨和分析环保服务产品及其生产制造企业在招投标市场中的数据呈现,以数据分析行业特点,以数据驱动行业发展,以数据挖掘商业机会。希望通过本报告的深入分析,能够为环保服务行业的企业和研究机构提供有价值的数据支持和决策参考,助力环保服务产业的高质量发展。

【六度标讯】整合全国环保服务行业2023-2024年10月的招投标讯数据,制作以下市场分析报告,以帮助跟环保服务行业相关的企业做好市场决策和渠道拓展。

数据报告详情

报告来源:六度标讯

数据类别:环保服务行业

时间范围:2023年到2024年10月

一、招标数量金额与成交数量金额情况

从2023年到2024年10月期间,全国共有环保服务招标标讯约30万次,合计招标金额约6400多亿。期间中标标讯约49万次,合计中标金额约1.5万亿。

从2021年至2024年10月来看,招标的数量和金额变化趋势如下:

从2021年至2024年10月来看,中标的数量和金额变化趋势如下:

二、招标类型分析

从2023年到2024年10月期间的招标讯息的类型来看,询价公告、竞争性公告两者合计超过一半,询价公告数量较多代表了该行业对价格的敏感度较高,具体不同类型占比如下:

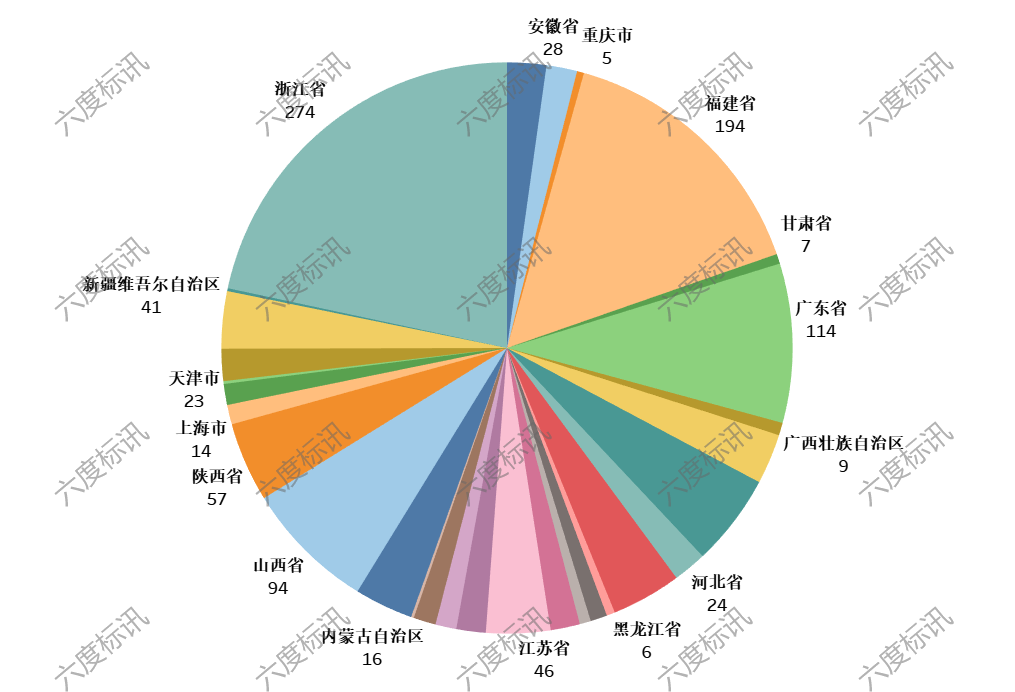

三、各省招标情况统计

从2023年到2024年10月期间各省市招标情况来看,在招标频次上,江苏、山东、河南处于领先位置。

从招标频次上,具体情况如下图所示:

从招标金额上,具体情况如下图所示:

四、流标情况分析

从2023年到2024年10月期间全国共流标18245次,涉及金额约95亿。以山东省为例,现列举部分流标业主单位,情况如下所示:

全国各省更多其他项目单位情况,参考该报告尾部《环保服务标讯数据》附件明细。

五、中标项目规模分布

从2023年到2024年10月期间接近一半为涉及提报预算,10万、100万间内数量开始递减。具体规模比例,见下图示例:

六、供应商分布情况分析

经过数据处理,从2023年到2024年10月期间共统计出全国各省招标环保服务项目单位及供应商约20万条信息,以深圳市深水生态环境技术有限公司这个项目单位为例,共计找出32家供应商单位,涵盖了环保能源、学院科技、会计人力、工程设备、材料认证等行业优质供应商,部分供应商单位示例如下:

全国各省更多其他项目单位情况,参考该报告尾部《环保服务标讯数据》附件明细。

七、供应商在全国各省中标情况统计

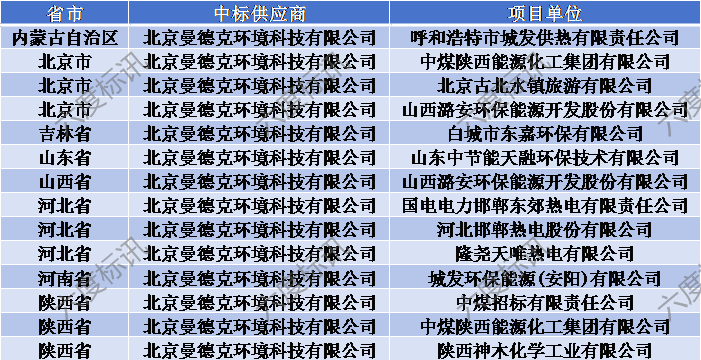

从2023年到2024年10月期间统计出,供应商及其所在中标的省份和项目单位,以北京曼德克环境科技有限公司这个供应商为例,选取其部分中标的省市项目单位,示例如下:

全国各省更多其他项目单位情况,参考该报告尾部《环保服务标讯数据》附件明细。

八、各省中标候选人及中标人数量

从2023年到2024年10月期间统计出,全国各省中标候选人数量及最后中标人的数量,从而判断分析各省的招投标竞争或垄断或透明程度,具体性质可结合数据,咨询了解当地业务实际情况来研判,该数据仅提供分析角度,不做任何性质界定。

九、各省项目单位招标热度情况统计

从2023年到2024年10月期间统计出各省招采项目单位约76万条信息,江苏省为例,在此期间发布了约2.3万条相关标讯,现筛选出部分高频次招标单位及其发标次数热度,如下所示:

全国各省更多其他项目单位情况,参考该报告尾部《环保服务标讯数据》附件明细。

以上市场分析报告为部分内容

更多分析报告内容还包括

十、过往一年的招标季度走势

十一、今年招标趋势分析

十二、招标资质证书要求分析

十三、代理单位分析

十四、合同服务到期分析

十五、投标风险识别分析

十六、特定项目单位分析:

福龙马集团股份有限公司

福龙马集团股份有限公司的主营业务是环卫装备的研发、生产与销售,以及环卫产业运营服务。公司的主要产品有环卫产业服务、环卫清洁装备、垃圾收转装备、PPP项目资产建造服务、电力销售。公司被评为国家“CAS五星级售后服务体系认证”及“CTEAS七星级售后服务体系完善程度认证”企业。

该公司网络搜索的关键词频如下:

注册登录六度标讯官网搜索企业名称,可以看到企业的关系图谱如下所示:

展示出了该企业的联系人,供应商,采购商,招标代理,竞争对手等详细关系图谱数据。

主营构成分析如下:

公司资产负债情况如下:

公司财务预测统计如下(A代表实际数据E代表预测数据):

公司综合评估如下:

由此看出,资本支出同比大幅增加,货币资金沉淀较差,货币资金/总资产比例较低;经营现金流净流入但货币资金较年初大幅减少,经营现金流净流出。资本支出较多,经营现金流难覆资本开支。按照通俗的话来说就是:负债过多,财务利息支出对经营现金流影响过大了。

从六度标讯招投标数据来看,该公司近期的中标情况如下:

从其中标的数量来看,各省的频次如下,具体如下:

浙江、福建、广东的数量在中标频次前三位置。

从其中标的产品名称及频次来看,词云如下所示:

各种环保作业车辆及服务构成了其主要业务输出。

该公司在各地高频中标的招标代理公司分布如下:

十七、数据附件及说明

由于标讯数据量较为庞大不便全部展示,以上示例仅展示了分析指标的部分单位数据。更多数据在《环保服务标讯数据》附件上有明细,可详细参考阅览,选取自我适用部分。