摘要:分红、拿地、大鱼吃小鱼一个不落下(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

谈到华润置地,在地产、商业圈,那简直都是太响当当了。房子卖得好,万象城为代表的商业地产也搞得成功。

地产界的人生赢家有几个,华润置地绝对算一个。

但是,大赢家华润置地的2022年营收、利润居然也下滑了。2022年,看来对谁都是不堪回首。

今天,杠杆游戏推出“曝财报”栏目的第9期。希望接下来一段时间,可以为杆友深度解析更多你想看的公司2022年战绩。

1、营收利润、签约金额面积下滑,但价格坚挺

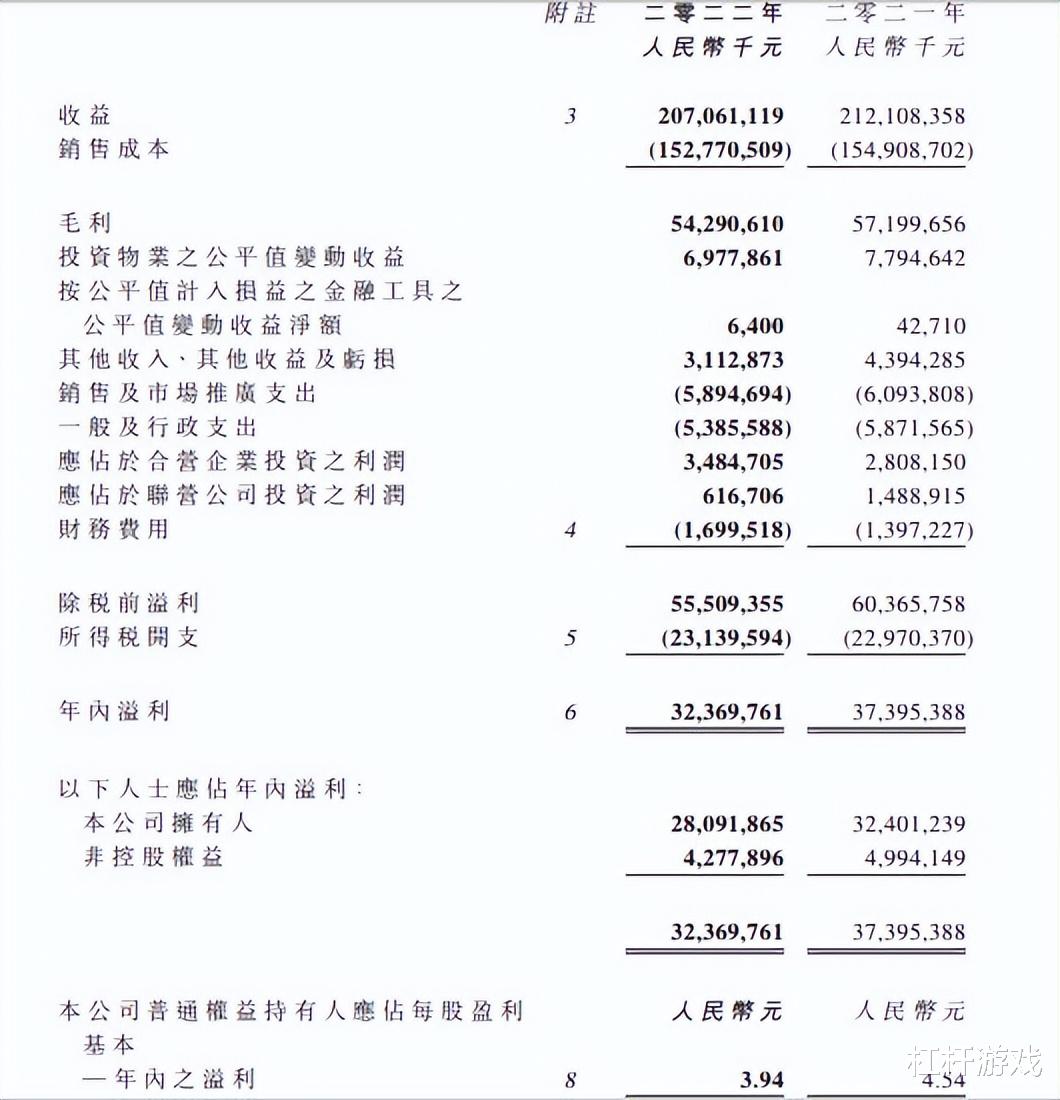

2022全年,华润置地总营收为2070.6亿 元,同比小幅下降2.4%。

其中,开发物业(主要即房地产开发业务)营业额为1761.6亿元,同比下降4.2%;

投资物业(包括酒店经营)营业额为170.2亿 元,同比降2.4%,如剔除租金减免影响,营业额192.6亿元,同比增长10.5%。

从这一组数据对比中,我们会发现,地产开发业务2022年是真的惨,谁都不例外,哪怕是含着金钥匙的华润置地也不例外。

同时,持有优质商业物业的开发商,其物业价值得到更好的彰显。

2022年,华润置地综合毛利率26.2%,2021年同期为27.0%——无论绝对数字,还是降幅,放到2022年的背景下,真的是挺厉害的,杠杆游戏服气。

分类别看,华润置地的开发物业毛利率23.0%,2021年同期为23.7%;投资物业(包括酒店经营)毛利率65.6%,2021年同期为68.2%。

如上图,华润置地毛利从2021年的近572亿元,下滑到小543亿元。

2022年,扣除投资物业重估增值,华润置地的核心股东应占溢利为270.0亿元,同比增长1.5%;计入投资物业重估增值后的股东应占溢利为280.9亿元,同比下降13.3%,2021年,该数字为324亿元。

2022年,华润置地每股股东应占溢利为3.94元,2021年同期为4.54元,可以理解,2022年居然下滑了6毛;每股核心股东应占溢利3.79元,同比增长1.5%。

华润置地2022年的签约额为3013.3亿元,同比下降4.6%,权益签约金额2088.1亿元;全年实现签约面积1425万平米,同比下降18.8%。

2022年,该司实现开发物业结算营业额1761.6亿元,同比下降4.2%,结算面积1233万平米,同比下降16.5%。

上述数据说明华润置地的房子,价格很坚挺啊。

截至2022年末,华润置地已销售尚未结算的签约额为2493亿元,有待陆续结算。其中,已锁定于2023年内结算的开发物业营业额1632亿元。

2、分红、拿地、大鱼吃小鱼一个不落下,财务费用增长

这年头还能分红的房企不容易,华润置地董事会建议宣派末期股息每股1.219元(折合港币1.394元),计入中期股息每股0.182元(折合港币0.208元),2022全年股息按年增长1.5%至每股1.401元(折合港币1.602元)。

有人饿死,有人还能分红,而且分行在归属净利润下滑的情况下,竟然还增长,虽然幅度不大,让人羡慕啊。

最牛的要属逆势大幅拿地,杠杆游戏看到其年度业绩公告披露,2022年,华润置地新增土储计容面积1095万平米,截至2022年末,华润置地总土地储备达6478万平米。

另外还搞了大鱼吃小鱼:

在市场化原则下,开发销售型业务斩获优质收并购项目;

万象生活高质量并购禹洲物业服务有限公司、江苏中南物业服务有限公司和四川九洲千城物业服务有限公司,物管规模挺进行业前十。

截至2022年末,华润置地在手现金及现金等价物975亿元;总有息负债率40.2%,净有息负债率38.8%;三道红线指标稳居绿档;标普、穆迪及惠誉维持其Baa1/BBB+投资级信用评级及稳定展望。

虽说三道红线如今放松了很多,但依旧维持这个水平的,恰恰说明财务之稳健。

对了2021年末时,华润置地的净有息负债率为30.4%,2022年竟然增加8.4个百分点——当然依旧是行业低位。

央企就是央企,截至2022年末,华润置地的加权平均融资成本3.75%;平均债务期限拉长至5.4年。

当然,杠杆游戏发现,即便是融资成本这么低,2022年华润置地的财务费用居然还是增长了。

如上图,2021年该数字为小14亿元,2022年增长到近17亿元。最明显的还是各种借款、票据的利息增长。

3、应付账款增长,豪门也有转型压力

此外,我注意到,截至2022年末,华润置地的应收账款及应收票据(已扣除减值拨备)为超32亿元,2021年末该数字为23亿元多。

不过,增长得多都是1个月内的。如上图。

应付账款、其他应付款项方面,2021年末时为近1317亿元,到了2022年末增长到1408多亿元。

当然,这个看怎么理解,生意做这么大,这点增长,虽然绝对值不小,但也算正常。

2022年经营性不动产业务一般都受影响较大,华润置地也不例外:

1)购物中心2022年营收137.6亿元,同比降 1.3%,上文杠杆游戏写过减租因素,否则还是增长的。

不过出租率96.2%,同比降低0.8个百分点。

2)写字楼实现营收18.7亿元,同比下降3.0%(还原年内减租影响,同比实际增长10.1%),写字楼出租率79.2%,同比持平。

3)酒店业务营收13.9亿元,同比降低11.1%;酒店平均入住率41.7%,同比降低4.6个百分点。

此外,地产趋势和过去不同了。

在年度业绩公告中,华润置地说得很清楚,“调结构、调节奏、调布局”,聚焦高能级城市,做到精准投资。2022年新获取的71个项目,92%都在一二线城市。

有意思的是,华润置地明确说,经营性不动产业务强化重奢品牌的招商运营,全面优化门店的运营效率,持续提升综合体资产价值,筑牢商业综合实力第一的护城河。

轻资产管理业务方面,提出以创建世界一流企业为纲领……打造第二增长曲线,还有长租、产业地产、代建代运营业务,比如成都大运会、杭州亚运会等文体场馆的运营。

看来不管什么层次的企业,都有自己的转型需求和新的发展考虑。

看完华润置地2022年的故事,有没有发现优质企业在逆周期中确实不一样;同时,央企地产公司,优势似乎越来越大。

本文未标注出处的财务图表,均源自华润置地有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。