有朋友让说一说顾家家居的2023年和2024年一季度的业绩情况,其实2023年前三季度我们就看过他们家的财报,时间又过了半年多,就再来看看吧。顾家家居股份有限公司(股票简称:顾家家居)是享誉全球的家居品牌,2006年10月成立(其公司前身在1982年成立),2016年10月在上交所主板上市。

顾家家居致力于为全球家庭提供健康、舒适、环保的家居解决方案,专注于客餐厅、卧室及全屋定制家居产品的研发、生产和销售。其产品远销120多个国家和地区,拥有6000多家品牌专卖店,为全球超千万家庭提供美好生活。

2023年,顾家家居的营收同比增长了6.7%,一举扭转了2022年下跌所造成的不利影响。但最近三年的营收规模差异不大,在接近200亿规模的水平,顾家家居也遇到了不小的增长阻力。

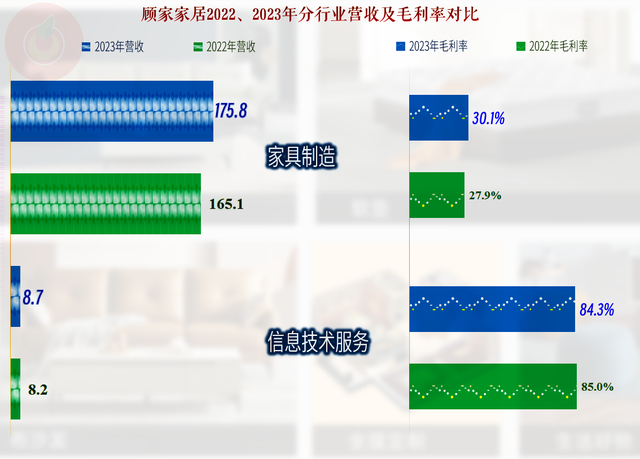

分行业来看,家具制造是其主要的经营领域,占比超过九成,另外还有近5%的信息技术服务相关收入。2023年,两大行业的增长差不多,相对来说还是家具制造行业的增长要更快一些。

除了“红木家具”之外的各项业务同比都是增长的状态,占比近一半的“沙发”产品增长慢于营收平均增幅,与此类似的还有“集成产品”;但是,“床类产品”和“定制家具”的增长还不错。难道现在的年轻人,新房中都不配备沙发了吗?这当然只是个玩笑,或许更合理的解释是,以前买他们沙发的人都不怎么买他们家的床和定制家具,现在有所改变了。

境内外的增长幅度差不多,境内略高一些,占比仍然是四六开的结构,比例有所变化,但幅度也很小。分行业和地区的营收增长都比较稳定,产品间略有差异,说明其市场正在调整,顾家家居近两年受到的影响,暂时只是营收增长变慢。

净利润同比增长了10.7%,高于同期营收的增长幅度;再加上2022年营收下跌时的净利润,也在增长,最近两年营收变化不大,净利润还是有实质性较大幅度增长的。

再看分季度的情况,从2023年二季度开始,营收和净利润同比增长已经持续了四个季度,2024年一季度的增长变慢,值得关注。因为2023年一季度,营收和净利润都是下跌状态,2024年一季度两者的表现都不如下跌前的2022年一季度。

也就是说,不能简单地认为顾家家居已经克服了行业下行的影响,后续几个季度都能保持2024年一季度的增长水平,哪怕这个水平本来也不算高。

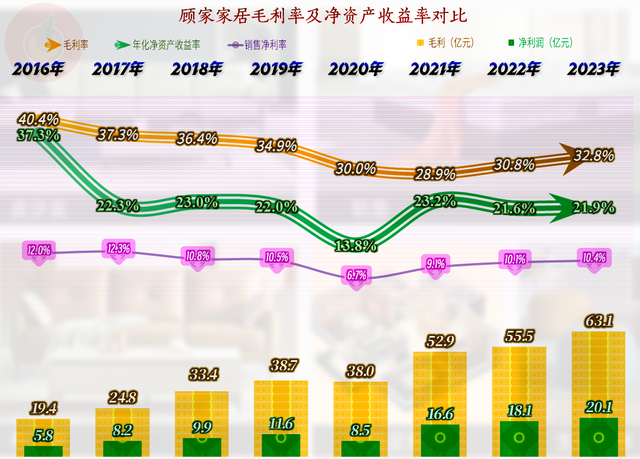

毛利率在持续下跌多年后,2021年触底,然后就是连续两年反弹,这样的经营形势确实还多少有点让人意外,毕竟现在与房地产相关的这些行业的形势,大家心里都有数,能持续提升毛利率的公司,确实是比较牛的。

销售净利率和净资产收益率方面,除了2020年之外,其他年份的表现都算得上优秀,在现在的市场中,长期保持两成以上净资产收益率的公司,确实是不多的。举个例子嘛,有个朋友来找你去投资,告诉你一年有两成的回报率,你多半要认为他是骗子。

“信息技术服务”业务的毛利率极高,虽然占比不高,但对平均毛利率的提升作用却不小。

家具业务中,还是沙发等前两大产品的毛利率最高,而且同比也都是增长的状态;其他几项家具类业务的毛利率均在下跌之中,定制家具等业务的下跌幅度还较大。那些业务,细分行业内有更强大的竞争对手,大家都在抢增长变缓,甚至下跌的市场,毛利率下跌可能还会成为常态。

境内外市场的毛利率差异比较大,境外市场的毛利率要低很多,但增长幅度快于境内市场。东边不亮西边亮,有四成的境外市场打底,在应对内卷的国内市场时,顾家家居还是会比主要以国内市场为主的同行从容不少的。

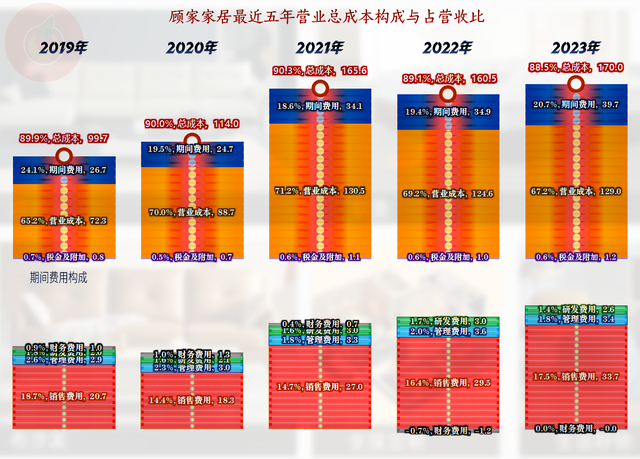

2023年的主营业务盈利空间和营收及净利润一起,也创下了近年来的新高。当然这个新高比其他年份高得并不多。促成这一成果的还是毛利率的提升,期间费用没能发挥出规模效应,反而多少拖了些后腿。

比营收增长更慢,甚至还在下跌的主要是营业成本、管理费用和研发费用,但销售费用却大幅增长了,而销售费用是顾家家居期间费用中的绝对主力,所增长的额度也远高于其他期间费用的节省。

顾家家居的销售费用构成中,最大的两项是广告宣传促销费和职工薪酬,两者占比都超过三成,2023年两者的增长都较快,相对来说职工薪酬增长更快。如果说他们在大规模加薪,估计没人会信;那就只能是加人了。顾家家居2022年末的销售人员为2,004人,2023年末为2,539人,人数增长了27%,和薪酬增长幅度差不多。

在其他收益方面,只有2020年有过比较严重的资产减值损失,导致当年净损失较大;最近三年虽然也有“资产减值损失”和“信用减值损失”,但金额都偏小,远不及政府补助和投资收益高,每年都有近亿元的净收益。

2023年“经营活动净现金流”也不出意外地创下了新高,只是比2022年高得不多。近几年来,顾家家居的固定资产类投资规模较大,在现在的行业形势下,这显得有点“另类”,因为大多数的同行,都在想办法压缩这些投资来过冬。

“经营活动净现金流”好于当年净利润的主要原因,除了折旧等回收资金外,大部分年份都有占用供应链资金的情况,只是最近两年的占用增长没有以前那么高了。

最近几年的经营性长期资产增长明显,主要增长的是固定资产,每年末的“在建工程”规模也不小,2023年末的在建工程高达11.9亿元,我们就来看一下具体是哪些在建项目。

在建的主要是“顾家家居新增100万套软体家居及配套产业项目”,其规模较大,工程进度为86%,估计很快就会建成投产。越南的两个项目应该已经建成,甚至也还有墨西哥的项目也基本建成。这些新建项目的产能,可能会成为其未来营收增长的基础,但关键还得看市场。

顾家家居的长期偿债能力是比较强的,短期偿债能力看起来偏弱。这似乎是其主动追求的结果,毕竟主要的欠款是预收款和供应链欠款,弹性相对较好,适当降低流动比率和速动比率的风险并不高。

合同负债,主要就是预收的货款高达16亿元,比年初有所增长,说明其订单还不错,但远不及前几年。这些欠款只需要交货,并不需要付现金,所以说顾家家居的短期偿债能力也是很强的。

存货的规模也是从2022年末开始下降,这跟合同负债下降的时间点一致;道理是订单少了就少备货,或者说销售模式有所调整。不管是什么原因,都会降低对资金的占用。

顾家家居的情况就是这样,他们近年来大范围进行“逆周期”操作,部分是通过向新兴市场布局这种间接的方式进行。效果如何?很快就会见分晓。

声明:以上为个人分析,不构成对任何人的投资建议!