9月5日,光伏龙头隆基绿能在2023年上半年业绩说明会上,正式确定了其光伏新技术路线。隆基绿能表示,未来大量产品都会走向BC路线。公司管理层在交流中认为,目前BC的技术路线已经成熟,相信它会逐步取代TOPCon。

在以TOPCon和HJT电池为主流推广技术的当下,隆基绿能确定以BC电池作为公司主要技术路线,充分展现了其对光伏未来技术路线的自信。在说明会上,表示在接下来的5到6年,BC电池会是晶硅电池中的绝对主流。用了绝对两个字,即是自信的体现,也是一场豪赌,一旦失败不言而喻。

当前光伏新技术迭代加速,主要有P型和N型电池两种技术路线。

目前P型PERC电池效率平均23.5%左右,已经接近24.5%的效率极限,行业亟待发展下一代技术。2021年P型电池片市场占比约95%,尽管当前仍占据主导,但未来被新技术取代是必然趋势。

目前N型电池主要有三个技术方向,隧穿氧化层钝化接触电池(TOPCon)、本征薄膜异质结电池(HJT)、背电极接触电池(XBC)以及基于XBC技术开发的IBC、ABC、HPBC等电池。

TOPCon电池

1)TOPCOn电池转化效率

TOPCOn太阳能电池是一种使用超薄隧穿氧化层作为钝化层结构的太阳电池。其理论极限转换效率高达28.7%,高于HJT和PERC的27.5%和24.5%,接近晶硅光伏电池理论效率极限29.43%。

TOPCON电池基板以N型硅基板为主,在电池背面采用湿法工艺制备一层超薄氧化硅的隧穿氧化层(1-1.5nm)并沉积一层厚度约20nm的掺杂的多晶硅薄层,二者共同形成了钝化接触结构,之后经过退火重结晶并加强钝化效果。

目前,TOPCon电池实验室和量产效率的最高记录分别为中来的26.7%和通威的25.7%。

2)TOPCon电池的优势和产业链

TOPCon电池产业链上游主要为硅片、银浆与电池生产设备;中游主要是电池生产及销售企业,下游主要为光伏组件;2021年N型电池市占率仅3%,2023年TOPCon将爆发式增长。

TOPCon电池主要成本由硅片、银浆、折旧等构成,其中硅片和银浆占据成本的近80%。

TOPCon电池的最大优势在于成本优势。

①P型和N型产线兼容度达70%。这一技术路线可以直接从传统的P型电池生产线升级,有70%左右的生产线可以进行兼容,无需新建产线,每GW的改造投资额在5000-7000万左右。此外,新建产线单GW投资额在1.6-2.0亿元,低于HJT电池3.5-4亿的单GW投资额。

②银浆耗量耗:2022年TOPCon电池的银浆平均耗量约115mg/片,略高于P型电池的的90mg/片,预计到2023年底,TOPCon银浆耗量有望降低至90-100mg/片,进一步缩小与P型银浆耗量的差距或与其持平。而HJT电池的银浆平均耗量约127mg/片,高于PERC和TOPCon的银浆消耗量。HJT电池则采用的是低温银浆,而低温银浆价格通常较常规银浆高10-20%,TOPCon电池则用是是高温银浆。因此,TOPCon电池在银浆成本的优势上进一步凸显。

③硅片厚度:2022年TOPCon电池硅片厚度约为140μm,相较于160μm左右的P型电池片,能够节约硅材料成本。预计到2023年,TOPCon硅片厚度有望进一步减薄至130μm,进一步降低硅材料的成本。

因此,随着TOPCon电池转换效率的持续提升,TOPCon 的电池效率与成本优势越发明显,其组件在市场的竞争力将进一步增强,并成为主流厂商的优先选择

3)TOPCon电池的产能规划

据不完全统计,到2023年年底,TOPCon电池项目超20家企业的总计产能达超460GW,到2024年年底超750GW。

而根据各光伏企业公布的产能规划,TOPCon电池企业大致可以划分三个梯队:

第一梯队:为产能规划超过50GW的企业,主要有晶科能源、晶澳科技;

第二梯队:为产能规划在25-50GW之间企业,主要有钧达股份、天合光能、隆基绿能、阿特斯、通威股份;

第三梯队:为产能产能规划低于25GW的企业,主要有中来股份、弘元绿能、协鑫集成、亿晶光电等。

截止2023年上半年,晶科能源已投产N型TOPCon电池产能约55G,N型组件出货量约16.4GW,占比达 53.25%;钧达股份,N型TOPCon电池片出货量6.56GW,位居行业第一,目前公司已投产能20GW,在建产能13GW等。

这表明TOPCon电池确定主流地位,渗透率加速提升。预计2023年底TOPCon总产能将超过460GW,全年渗透率提升至约29%,24年渗透率进一步提升,预计达66%!

HJT电池

1)HJT电池的转化效率

HJT电池即本征薄膜异质结电池,是一种由非晶硅和晶体硅两种半导体材料形成的混合型太阳能电池技术。HJT电池采用双面对称结构,中间为N型晶体硅。理论上极限转化效率为28.5%,大幅高于PERC的24.5%,同时也高于单面POLYTOPCon的27.1%,接近于双面TOPCon的28.7%。

而HJT电池在量产转化效率上也同样优于PTOPCon,HJT电池实验室最高转化效率已达26.81%,超过TOPCon的26.4%

2)HJT电池的优势和产业链

HJT电池的最大优势在于,工艺流程短,只有四个流程,而传统的P型电池和TOPCon技术至少要10个工艺流程,这就使得HJT技术的良品率大大提升。

目前,HJ电池最大的劣势在成本端较高,比传统P型电池、N型电池中TOPCon成本高。

HJT电池行业上游原材料包括硅片、银浆、靶材以及电池生产设备;中游主要为光伏电池片的生产企业;下游通过光伏组件企业,应用于光伏发电站及其他光伏产品。

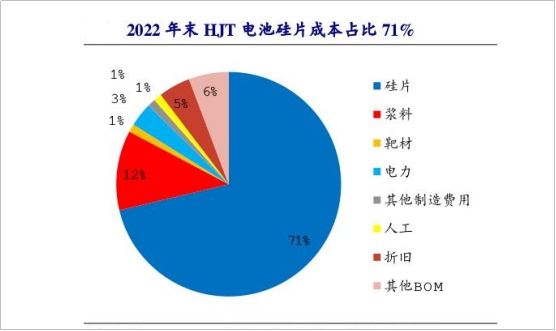

值得注意点是,HJT电池的成本主要由硅片、浆料、设备折旧、电力、靶材等构成,2022年成本占比分别为71%、12%、5%、3%和1%。其中,HJT电池中硅成本占比71%,为HJT电池成本第一大项。未来通过硅片薄片化和导入硅片吸杂工艺可以降低硅成本和提升转换效率。

硅片是构成HJT光伏电池最主要的成本环节,硅料的价格对于硅片价格具有直接影响,硅片薄化是未来光伏电池行业最主要的攻克方向之一。20222年11月底以来,硅料价格从最高303元/kg,跌到现在的80元/kg,降幅高达74%,当前硅料处于明显的过剩,价格再度大涨的概率不大。因此,硅片成本已经明显大幅下降。

银浆HJT电池第二大材料成本,在非硅成本占比最高的原材料,占比整体非硅成本比例约59%, 超过其他非硅成本累计值。不同于PERC光伏电池,HJT光伏电池生产需使用双面低温银浆工艺,浆料主要由片状球状银粉与有机组分所构成,其金属化温度在170°C至200°C之间, 浆料与PN结不接触而与TCO接触,相对于高温银浆,低温银浆发展起步较晚,目前技术成熟度未能达到高温银浆水平且成本相对于高温银浆有约2,000-2,500元/kg的溢价。 2021年, HJT光伏电池平均量产银浆耗量为190mg/片,鉴于低温银浆的成本较高,银浆的降本成本各企业亟待解决问题。

目前低温银浆依然具有耗量大、产能低、技术成熟度不高等限制,未来通过降低浆料耗量、国产化银粉进行进口替代、运用银包铜替代全银等方式,预计到2030年低温银浆的耗量将降至100mg/片,降幅达47%,综合成本下降60-70%。

靶材方面,在HJT电池结构中,TCO 薄膜制备主要采用 ITO、SCOT、IWO、ICO 四种靶材。目前ITO靶材高端市场仍被外国厂商占据,我国企业仍需奋力追赶。而在非硅材料中靶材的占比达4%。

HJT电池,目前最大的劣势就在于投资成本过高,由于生产线不能从当前的P型电池产线转换,需要新建生产线,设备投入巨大。截止到2022年底,HJT单GW产线设备投资额约3.5-4亿元,比当前主流的P型电池1.6亿元/GW的成本高出一倍不止;比TOPCon电池1.9亿元/GW,高出84%—110%。

因此,短期之内HJT电池并不具备明显优势。

3)HJT电池的产能规划

截至2022年末,HJT电池已经出片的产能已经累计超过11GW,2022年国内新增建设和规划中的异质结电池产能达到114.2GW,其中出货量已经累计超过11GW。据Solarzoom预测,预计2023年国内HJT电池出货有望达到15GW,同比增长275%,占整个光伏电池比重不超1%。

目前在HJT电池规划方面,除了老牌的光伏企业,如隆基绿能、、爱康科就、东方日升等外,大多数的跨界企业,如三五互联、乾景园林(定增国晟能源)等。

BC电池

1)BC电池的转化效率

BC电池即Back Contact(背接触电池),是指电池正面采用SiNx/SiOx双层减反钝化薄膜,无金属栅线。

BC是背接触电池的统称,除了现阶段主推产品HPBC之外,还包括多种技术分支,包括IBC、HBC、TBC、ABC等。

值得一提的是,BC电池的理论转换效率极限为29.1%,高于TOPCon 和HJT的28.7%和 28.5%。

2)BC电池的优势和劣势

BC电池的最大的优势在于兼收并蓄,BC电池具备优异的工艺叠加能力,可与TOPCon、HJT和钙钛矿等技术有机结合,进一步提升电池转换效率,XBC电池未来有望成为下一代主流技术选择。

与P型电池电池技术进行结合,形成了HPBC电池,目前隆基主推就是HPBC电池。

与TOPcon电池技术进行结合,形成TBC或者POLO-IBC电池,但由于 POLOIBC工艺复杂,产业内推进较快的为成本较低、技术同源的TBC电池工艺;

与HJT电池技术有机结合,形成HBC电池;HBC电池具备更高的转换效率,而且在组件端相同条件下发电量更高,兼具IBC和HJT的优点;

但值得注意的是,BC电池由于工艺复杂,设备投入大,单GW电池线需要4.5-5亿投资,高于HJT电池的投产成本。

因此,在没有做到快速降本情况下,短期内BC电池大规模商业化比较难。

3)BC电池的布局企业

目前有布局BC电池的企业,相对较少,只有隆基绿能(HPBC电池)、爱旭股份(ABC电池)等有产能。晶科能源、钧达股份有相关BC电池技术储备。

隆基绿能:根据公司公告,目前已建成HPBC电池产能约30GW,年底产出月2.2G我,预计2024年HPBC产品出货可达30GW。规划产能主要包括西咸50GW、铜川12GW、西安20GW项目,其计划于2024-26年陆续建成投产,且大概率以BC技术为主,但暂未明确采用何种底层技术。

爱旭股份:公司是ABC电池工艺的领军者,公司N型ABC电池首期产能顺利落地,引领行业技术迭代。公司新一代N型ABC电池技术标志性项目已实现投产,平均量产转化效率达到26.5%。目前拥有6.5GWABC电池组件产能,并规划于今明年陆续扩建珠海3.5GW、义乌15GW、济南10GWABC电池组件产能。预计今年下半年有望实现约2GW级ABC组件出货。

3种N型电池,谁是主流?

三种N型电池的技术路线BC、TOPCon、HJT电池哪一种属于未来的主流,引发市场的分歧。

2022年是N型电池的产业化元年,从目前的产能规划及量产情况来看,TOPCon电池是行业主技术路线,2022年的市场占比达8.3%,2023年有望达29%,2024年达66%。而BC电池2022年市占率仅占0.2%。

TOPCon电池产能最大的晶科能源表示,坚定看好TOPCon是未来3-5年的技术主流,但是公司对于BC也有相关的技术储备,在我们看来,(BC电池)相对更美观一些,可能在分布式等方面有自己的市场空间。

隆基未选TOPCon电池的主要原因,其在上半年的业绩说明会上表示,TOPCon电池较PERC相比,效率提升幅度小,技术方面高度同质化,非常容易出现投资收益达不到预期的状态,甚至可能出现未赚钱就过剩的苗头。目前TOPCon的投资收益率还是低于PERC,明年上半年有400-500GW产能投向市场,很快进入相对过剩的状态。因此,公司判断认为,TOPCon的投资收益压力比较大。

不过,从TOPCon、HJT、BC三种N型电池的技术路线的优劣对比来看,BC电池可能更占据优势,未来随着成本端的降低,有望成为N型电池的主流技术路线,但具体如何要交给市场来做判定。

以上观点不构成任何操作建议,股市有风险,投资需谨慎。本报,告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。