6月19日盛剑环境发布更名公告如下:

今日该股股价午盘开盘后拉升至涨停,公司股价周K线走势如下:

从股价走势看,股价处于上市以来的底部,从基本面净利润看,公司净利润处于上市以来新高。这种反差让人很好奇,这是一家什么样子的企业?是不是可以作为布局的投资标的入手?让我们一起来看下

2023年公司主营业务情况如下

分行业来看:2023年公司显示业务实现收入2.71亿元,行业领先地位稳固,受行业周期影响同比下降36.07%;公司在集成电路的品牌影响力不断提升,在集成电路领域实现收入12.52亿元,同比增长80.82%,占主营业务收入比重达68.70%;新能源领域公司渗透率不断提升,实现收入2.92亿元,同比增长47.93%。受行业周期及验收节奏影响,显示业务及集成电路业务毛利率分别下降11.86pct、2.34pct,新能源业绩规模效应下毛利率提升8.34pct。

分产品来看:2023年公司绿色厂务系统收入12.16亿元,营收占比67%,利润占比59%;废气治理设备收入5.92亿元,营收占比32%,利润占比40%;电子化学材料收入达到千万级别。

2016年—2023年公司营收统计如下:

盛剑环境为泛半导体工艺废气治理第一股,2021年4月上市,上市后近三年公司收入三年翻了近2倍,收入规模已超18亿,其中2021、2023年增速均超31%,2023年营收18.23亿元,创出历史新高,今年一季度营收2.65亿元,同比增长0.5%,公司营收存在季节性特征,一季度营收最低,预计全年营收接近20亿元。

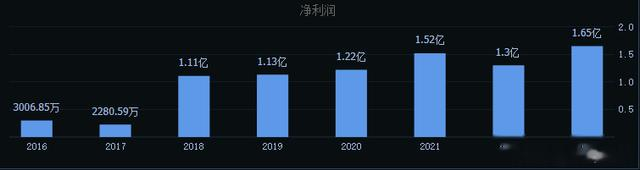

2016年—2023年公司净利润统计如下:

盛剑环境于2024年4月18日发布2023年年报:公司2023年全年实现营业收入18.26亿元,同比增长37.45%;归母净利润1.65亿元,同比增长26.96%,主要系下游客户需求保持旺盛,公司下游主要客户为:于中芯国际、华虹半导体、格科微、卓胜微、长电科技、士兰微电子、京东方、华星光电、惠科光电、天马微电子、维信诺、和辉光电、中电系统、通威股份等国内半导体、面板行业领军企业。

数据来自:2023年公司年报

年报显示公司订单持续增长,主业动力强劲。 公司 2023 年全年新增订单含税总额 27.93 亿元(含已中标未签合同),同比增长76.26%。公司23年新增订单中76%为集成电路领域订单达20.54亿,同比大增超80%。

其中:显示业务韧性强,新签订单3.83亿元,同比增长10.43%;新能源领域新增多个国内外项目,新签订单3.47 亿元,同比增长41.31%。截至2024年4月18 日,公司在手订单含税金额为14.09 亿元,其中半导体行业在手订单含税金额为13.81 亿元,占总订单的98%。

近6个月以内共有 5 家机构对盛剑环境的2024年度业绩作出预测;预测2024年每股收益 1.75 元,较去年同比增长 29.63%, 预测2024年净利润2.18亿元,较去年同比增31.97%。截至今天收盘,公司静态市盈率20.6倍,预计2024年净利润同比增31.97%,对应市盈率15.6倍。公司按业务来看,是属于半导体设备行业,按照半导体行业市盈率中值25倍来看,2024年公司目标涨幅60%,目前公司市值34亿元,公司目标市值在54亿元左右,如此看当下确实是长线布局良机。

风险提示:以上内容仅作为复盘分析使用,仅供参考,不作推荐。如有跟随操作,盈亏自负。入市有风险,投资需谨慎。