春节消费:参与群体扩大,分化或有弥合

一、春节消费:参与群体扩大,分化或有弥合

春节期间重点数据回顾

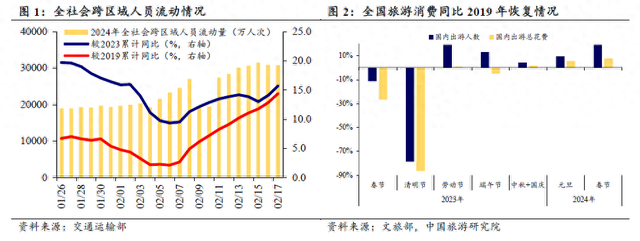

① 春运数据方面,根据交通运输部数据统计,截至2月17日(春运第23天),全社会跨区域人员累计流动量达54.02亿人次,较2023年同比增长15.8%、较2019年同比增长14.4%。

② 旅游消费方面,根据文旅部数据测算,春节假期八天,全国国内旅游出游4.74亿人次,较2023年同比增长34.3%,较2019年同期增长19.0%;国内游客出游总花费6326.87亿元,较2023年同比增长47.3%,较2019年同期增长7.7%。

③ 购物娱乐方面,据海口海关统计,2024年春节假期期间,海口海关共监管离岛免税购物金额24.89亿元,购物人数29.77万人次,人均消费8358元;免税消费人数、购物金额总体规模均创新高。据国家电影局初步统计,2024年春节假期全国电影票房为80.16亿元,观影人次为1.63亿,同比分别增长18.47%和26.36%,均创同档期新的纪录。

从出行、消费等春节期间数据来看,自2023年端午节以来,假期旅游出行需求复苏趋势得到延续。但值得一提的是,在春节假期返乡团聚的传统观念之下,出游人次和出游总花费等多项指标创历史新高,可见消费、出行的意愿出现明显回升。购物娱乐消费数据来看,尽管离岛人均消费金额较去年同比回落15.86%,春节档电影平均票价较去年同比回落6.12%,春节期间网络支付交易单笔金额较去年回落8.94%。但2023年春节假日期间正值疫后常态化复苏初期,高收入群体消费刚性较强、贡献度较高,中低收入群体消费弹性较大,导致消费需求出现两极分化。相比之下,今年春节经济整体表现出总量数据超预期,均摊数据小幅下降的特点,指向消费复苏覆盖的群体范围正在扩大,需求分化的现象有所改善。

其他高频数据跟踪:

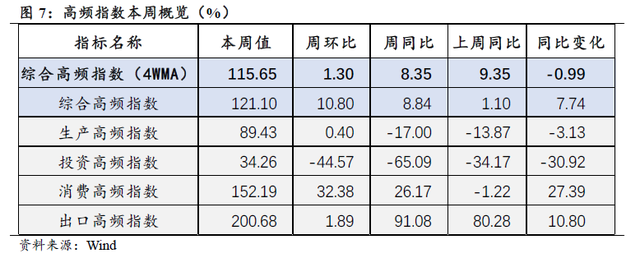

2月18日当周综合高频指数(4周移动平均)为115.65点,春节期间,出行消费高频数据表现超预期,抵消生产、基建投资假日停滞影响,拉动综合高频指数周环比小幅回升1.30pct,周同比升8.35%(前值9.35%)。

其中,生产、基建投资方面,多数生产企业将于本周复工,多地开展新一轮重大项目集中开工:浙江涉及总投资9770亿元,江西涉及1139个重大项目、总投资6805亿元,海南省今年计划安排295个重大项目、总投资7744亿元,广东省今年计划安排1508个重大项目、总投资1万亿元,近期第三方机构将公布节后开复工数据,预计较去年同期有所提速;地产方面,同比去年春节期间,新房二手房分化明显,新房销售再度转冷,但二手房修复释放积极信号,根据中指研究院《2024年春节置业调查》数据,近半数受访者表示在春节期间看房但未购房,消费者观望情绪较强。

春节期间,重点高频数据显示经济基本面修复情况乐观:消费层面,数据指向复苏初期出现的需求分化正在弥合;地产层面,二手房修复情况较好,尽管新房市场观望情绪较强、需求释放时点尚不明确,但购房需求仍然存在,制约消费者购房行为的三大因素中,首付资金不足和对房价持有下跌预期的因素影响可能逐步减弱,而观望政策空间的动因加强,后续增量政策效果可能有所改善。春节数据指向经济开局表现良好,一月居民信贷数据释放的信号也较为积极,接下来的基本面数据真空期,密切关注近期高频数据复产复工的推进情况。经济复苏趋于稳固,近期重点关注政策层面的信息与变化可能会对债市带来的扰动。

(一) 生产:关注节后赶工需求

根据Mysteel节前调研数据,约80%的钢铁企业将在初九前后复工,大部分企业在手订单可维持至2月末,制造业生产韧性较强,企业节后有一定赶工需求。

(二)需求:二手房修复较好,新房观望情绪仍浓

(1)投资方面,基建相关高频数据显示,2月16日当周,受春节停工影响,钢材价格全线回落,螺纹钢、高线、热卷和冷卷价格周环比分别为-0.51%,-0.52%,-0.32%和-0.08%。2月9日当周,螺纹钢库存周环比续升14.14pct,持续累库;周同比-25.50%。2月18日当周,水泥价格指数续降,周环比为-0.87%。2月7日当周,石油沥青开工率周环比-3.70%,同比为-6.30%。近期第三方机构即将公布节后重大项目开复工数据,2023年前两轮复工受疫情拖累较为明显,预计今年节后复工将有所提速,此外市场较为关注天津、内蒙古等12个不得在七个领域新增政府投资项目的重点省市项目投资情况。

地产投资方面,春节假日期间(2月10日-2月17日),商品房市场明显遇冷,较2023年春节假期期间同比-72.74%,分城市来看,不同能级有所分化,同比去年同期二线(-56.14%)>一线(-79.70%)>三线(-91.84%);二手房成交方面,贝壳研究院监测显示,春节假期期间二手房交易情绪高涨,重点50城市二手房看房量,一线城市比去年春节增加90%,仅略低于2021年;二线城市增加180%,三线城市增加140%,均大幅超过2023及2021年,交易量同比增加超七成,二线(98%)>三线(65%)>一线(-3%)。拿地方面,受春节假日因素影响,2月11日当周土地成交面积大幅回落,土地溢价率有所上升,当周成交土地占地面积183.68万平方米,环比降86.72pct;土地溢价率升至2.03%(上周值0.98%)。

(2)消费方面,乘联会初步统计,1月1-31日,乘用车市场厂家零售204.0万辆,同比增58%,环比降13%;厂商批发208.0万辆,同比增44%,环比降23%;节前汽车销售仍面临环比基数压力,增幅继续转弱。2月销售数据暂未公布,但考虑到今年春节假期持续时间长、新能源充电基础设施进一步完善,春节自驾出行需求显著上升,或对首购需求释放有所带动。

(3)外贸方面,2月16日当周,BDI指数周环比为6.3%;2月9日当周,CCFI和SCFI周环比分别为-0.7%和-2.3%,假日排期因素影响下自高位小幅回落。

(三)物价:假日需求推升食品价格,地缘扰动催化国际油价

(1)2月16日当周,农产品批发价格指数小幅回落,周环比降0.95pct,具体来看,蔬菜(+6.0pct)>猪肉(+4.4pct)>水果(+1.7pct)>鸡蛋(-1.1pct),本周假日餐饮需求集中释放,局地出现极端天气,双重因素推升猪肉、果蔬等典型食品价格。

(2)巴以冲突仍在升级,国际油价冲高,2月16日,布伦特原油现货价报86.30美元/桶,WTI原油现货价报79.19美元/桶,周环比分别为4.29%和4.19%。2月16日当周,商品价格延续温和上涨,RJ/CRB商品价格指数周环比升0.36pct。

(四)交运物流:货运、客运需求均好于去年同期

货运物流方面,2月18日当周,受假日因素影响,整车货运流量指数环比-40.83%,公共物流园和快递分拨中心吞吐量指数环比分别为-47.60%和-45.66%,整车货运流量指数同比去年春节期间+14.17%,春节购物运输需求较去年明显恢复。

客流方面,剔除调休工作日影响,2月17日当周,百城延迟指数周环比-2.82%,11座重点城市地铁客运量回落,周环比为-12.01%:其中,上海、北京、广州和深圳四个城市地铁客流量周环比分别为-28.5%、-20.2%、-13.5%和-11.9%,务工人员集中返乡,通勤出行需求大幅下降;城际旅游出行、返乡探亲出游需求超出预期,本周国内、国际航班执飞架数均周环比分别为4.35%和0.90%;百度迁徙指数大幅续升,周环比62.98%;同比方面,本周百度迁徙指数较去年农历同期升405.65%,较2019年农历同期升144.40%。

三、本周高频图表

朱德健 SAC:S0360622080006

免责声明

本文仅为投资者教育之目的而发布,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该信息作出决策。我们力求本栏目信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发的损失承担任何责任。风险提示:以上信息仅供参考,据此操作风险自负。市场有风险,入市需谨慎。