最近的中国经济并不平静:房地产疲弱,房价加速下跌,而社融增速走弱,剪刀差扩大,多地倒查企业税收等因素,导致企业投资疲弱等现象的发生。

房地产保卫战打响!

但是另外一边,中国经济的基本盘依然稳定,制造业和出口相对强劲,帮助中国经济稳定了军心,从目前的水平来看,达到今年5%的GDP增速目标,难度不大。

但是,最近几个月中,最重要的,依然是中国房地产行业,可以说中国经济今年到底走的怎么样,全靠房地产,而最近几个月房地产行业的相关动向,也十分激烈,甚至有更大的利好政策,正在酝酿之中。

那么,今天我们立足于中国经济,再来和大家一起聊一聊,中国的房地产和宏观经济,欢迎点赞,转发,收藏。

多项政策密集出台,房地产保卫战打响!2024年初,国外多家投资机构预测中国经济的时候,关键点,就放在中国的房地产上面,它们的意思也很简单,今年我们房地产问题搞的好,那么中国经济就好,如果出了问题,那么中国经济就完成不了目标。

机构对房地产市场做出预测

为什么这么说?很多人其实低估了房地产对中国经济的影响。

因为它首先是一个关系到中国GDP17%左右的支柱行业,不管哪一个城市,房地产都占其城市GDP的重要一部分。

其次,它还是龙头产业之一,并且和钢铁水泥,建材,家电和装修等几十个行业的发展,涉及到的产业链和就业人数就更多了;很多人都说,房地产不行,城里的足浴和KTV都没有生意了。说的就是房地产的影响。

房地产行业,是中国经济的支柱行业。

此外,房地产又关乎民生,房价高了,老百姓买不起房,那么就很难娶妻生子,这几年为什么生育率那么低?结婚率那么低?高房价有一部分关系。

而现在为什么很多老百姓不愿意消费?高位接盘房价,还贷款,现在房价跌了,房屋总资产 贬值,亏的让老百姓焦虑的睡不着觉,也是其中的关键因素,也这是房屋具有资本属性的一个关键。

更何况, 中国城市居民的财富,70%和住房有关系,所以房价确实已经成为一个家庭资产的重要象征。所以房地产不是要不要救的问题,是怎么救效果最好,代价最小的问题。

那么我们现在的政策,是如何救房地产的呢?简单来说是四招。

第一,是首套房首付比例降低,根据央行和四部委的消息,自2024年5月18日起,首套房的最低首付比例降至15%,所以现在买房,不要20%的首付。15%就可以了。

房地产行业“四大利好”

第二,就是取消全国层面房贷利率下限,5月17日开始,全国就取消了首套和二套房贷款利率的政策下限,这意味着,各地可以根据自家所在城市的实际销售情况,自己决定城市的房贷利率。

第三,是下调个人住房公积金贷款利率:个人住房公积金贷款利率下调0.25个百分点,适用于5年以下(含5年)和5年以上的首套个人住房。

这点对于公务员,国企事业单位的职工来说,算是一个利好,普通打工人的公积金相对不多。

而第四,就是设立保障性住房再贷款,比如根据消息,央行设立3000亿元的保障性住房再贷款,以支持保障性住房项目的实施。

而这四条也被称为2024年的“房地产四大利好”,是政策的“组合拳”。

组合拳效果不佳,如何应对?那么,四大组合拳的效果如何?简单来说是“不佳”。

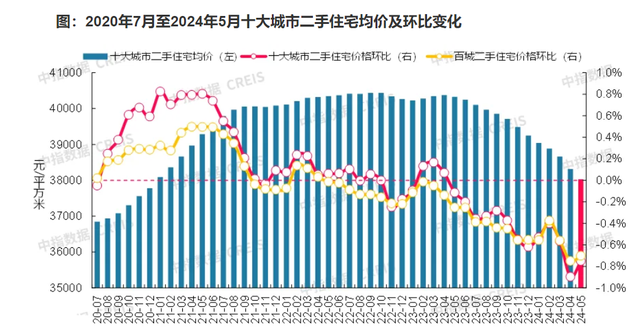

从5月份的数据来看,全国10大城市二手住宅均价和环比变化差异不大。二手住宅继续延续跌势,其中百城住宅均价下跌0.7%,同比下跌5.8%。

截止5月份,10大城市住宅价格走势图

如果我们来拆分看北上广深杭等大城市的数据,发现城市越大,效果越好,房屋均价下跌缩窄,成交量有所增长。

所以四大组合拳的效果有么?其实是有的。

起码房价跌的慢了,成交量也上来了,但是数据和之前差别大么?说实话也不大。所以组合拳的效果是有的,但是总体来说,作用不大。

那么关键在于哪里呢?简单来说,还是“利好不够大”。

高层的救市思路是稳,简单来说就是利好一点点的发,这样来试探市场的底线,但是这样做有一个坏处,那就是大家永远觉得你会进一步的释放利好,这样房价反而不容易触底。

所以从2022年开始救市到现在,房地产还没有触底,大家对于房价何时触底反弹,并没有信心。

房地产,还没有到底

其次,各种房地产变种贷款的出炉,也没有刺激居民购房的欲望,就比如现在首付比例已经下调到15%的历史最低值,继续下调的意义不大,而至于减轻房贷压力,需要的是央行降低5年期LPR利率,而不是弄一些花里胡哨的“先息后本”的房贷。

而一些加杠杆,以及“气球贷”这种产品,其实发的多了,带来的只会是金融风险的扩大,相当于是一种饮鸩止渴的产品。

所以问题的关键,其实不是降低首付加杠杆,而是“降低利率”,“特殊去库存”。

什么意思呢?简单来说就是继续降息,让买房的成本更低,让租售比回归正常,这样投资买房就有利可图了。

不仅如此,去库存才是重点,因为现在的市场是房多,但是需求少,这才导致房价不断下跌,而政府要救市,就得拿出真金白银来“收储”。减少存量房,从而解决房地产的问题。

4月份的以旧换新,还有5月份的房屋收储。

道理,上面的人都知道,但是目前给的钱,其实是不够的, 比如央行只有3000亿来进行收储,这点数量放在一个城市可能是足够了,但是放在全国就完全不够了。毕竟一个恒大的窟窿,都是2万亿的规模。

所以,既然现在社融减少,CPI通缩,央行为什么不适度放水刺激房地产和经济呢?当然,放水也有代价,通胀加剧也会带来贫富差距的分化,所以刺激是要刺激的,但是其中的“度”也需要高层权衡利弊。

总结其实,无论什么救市政策,都有代价,08年的4万亿直接把中国经济拉出了谷底,但是代价也很严重,我们花了很多年的时间才解决所带来的问题。

再比如2014年开始的房地产去库存,大规模的货币化棚改,其实也是当时房地产遇到危机,房子卖不出去了,采取的无奈之举,而代价就是老百姓高位买房,负债重,导致现在不愿意继续买房消费了。

房地产必须要救,但是,到底要释放多大的利好呢?

所以问题依然还是那个问题:房地产是必须要救的,但是面对不断下跌的房价,以及利好政策效果的不足,我们还应该继续出台什么政策?这些政策力度,要多大?这才打赢中国房地产保卫战的关键。

---------------------------------

【樱狼财经】探寻热点背后的真相,欢迎点赞、评论,赞赏。