采写/陈纪英

“保量、稳价、优结构。”

日前, 国家金融监督管理总局发布《国家金融监督管理总局办公厅关于做好2024年普惠信贷工作的通知》,以“七字真言”明确2024年普惠金融行业发展基调。

刚刚发布2024年第一季度业绩的陆金所控股,正沿上述基调稳健前行。

在过去两年,陆金所控股大刀阔斧,掀起一系列“降风险、优结构、提质量”系统性变革,持续提升金融服务实体经济能力,纵深推进战略改革,加强风险减量管理,夯实高质量发展路线。

上述改革成果,在今年一季度效果初显:100%担保模式全量落地,截至3月底,陆金所控股风险承担比例提高至48.3%;前期风险指标C-M3由2023年第四季度的1.2%改善为1%,贷款资产质量呈好转迹象。

随着改革成效得到验证,资本市场也从开始的犹疑,逐渐到理解、看好,相比今年年初,公司股价已经上涨三成有余。

不过,业务调整与审慎发展也一定程度导致陆金所控股业绩震荡,本季度营收尚未止跌回升。

但这样的短期阵痛,几乎是所有自我变革者的必然宿命——改革调整与红利兑现存在时间差,后者往往相对滞后两三年。

在这两三年到来之前,企业若想追光,必经孤勇者涉水潜行之路。

筑基增肌

战略改革成效初步显露

乍一看,陆金所控股的成绩单着实不算亮眼——但其实,相比2023年营收同比下滑 41.1%,到2024年第一季度,营收下降幅度已经显著收缩,当季总收入同比下降31%,改革带来的短期阵痛已经逐渐疗愈。

不难看出,业绩震荡的背后,是陆金所控股在主动取舍。

陆金所控股可查的改革至少持续了两年,从2022年一直延续到2023年——航向为优结构、降风险、提质效。

随着五大战略改革措施全面落地,正如陆金所控股董事长兼CEO赵容奭所言,“战略改革动能逐步释放,为陆金所控股长期高质量发展奠定了基础。”

本季度资产质量优化明显,前期风险指标C-M3由2023年第四季度的1.2%改善为1%,贷款资产质量呈好转迹象;客户质量也在提升,倾斜资源服务重点地区、重点领域行业。

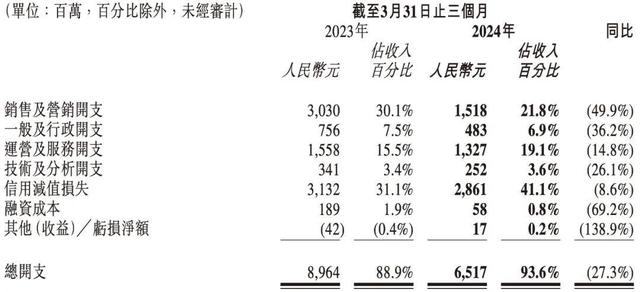

降本增效也可圈可点,本季度,公司通过敏捷运营和成本控制,总支出同比下降27%。

来源:陆金所控股财报

多元战略进展显著, “消费金融+小微融资”双引擎驱动下,陆金所控股本季度营收结构更为均衡。其中,一季度消费金融新增贷款占到了总新增贷款的42%,2023年,这一数字为三分之一左右。

2023年末,陆金所控股消费金融贷款余额占比已从去年的5%上升至12%,2024年Q1又进一步提升至14%。

100%担保模式落地后,公司新增业务变现能力提升,运营利润持续改善。本季度,陆金所控股的take rate(收入率)由2023年第四季度的7%提升至9%,随着公司100%担保模式下的贷款占比提高,收入率有望进一步改善。而据陆金所控股联席CEO计葵生此前预计,从长期来看,公司营运利润有望借此提升至14%左右。

因此,尽管陆金所控股当下面临周期,但归根结底是因为公司正在经历“改革进化——阵痛缓冲——业绩兑现”的变道周期,忍受短期阵痛,正是为了长期向好。

多元布局

四载深耕释放双核底力

作为财报的另一亮点,消费金融业务,本季度继续高增长势头。财报中计葵生特别提到,“我们看到了消费金融业务的增长。”

今年一季度,消费金融新增贷款203亿,同比增长46%。

相比普惠金融业务,消费金融业务更下沉也更灵活,身段轻盈。官方数据显示,截至2023年12月31日,平安消费金融已形成覆盖全国32个省市的业务格局,累计发放消费贷款超过1500亿元,为超550万客户提供消费金融服务。

而从外部需求来看,根据波士顿咨询公司(BCG)报告,中国消费金融市场未来五年增速预计在7%左右,高于经济和消费增速,到2027年总规模将达25万亿元。

从政策风向来看,2024年是商务部确定的“消费促进年”,陆金所控股躬身入局,发展消费金融业务,也有望撬动居民消费力度。

双线并行的业务发展,也为陆金所控股的增量空间带来遐想。

乐观审慎

以长期主义穿越周期

眼下,陆金所控股正在从改革阵痛期向改革红利期过渡,业绩尚未完全修复,市值也徘徊在相对低位,如何回归合理市值区间,是其所面临的现实挑战。

其实纵观全球头部公司,一家公司的真实价值,相比当下的业绩表现,未来增长潜力才是更精准的测量尺度。而上市公司的市值,短期是投票器,被情绪所左右,长期则是称重机,与公司的真实价值必然从背离走向统一。

因为前景向好,如今,曾被马斯克看不上的OpenAI,估值一路飙涨,已成长为马斯克高攀不起的样子。

回看陆金所控股,其本季度的业绩表现其实并未完全反映公司真实价值。本季度亏损就属于“技术型假摔”,根据计葵生解释,一季度亏损主要原因为特别派息导致的所得税同比增加234%,剔除所得税影响,一季度税前利润为4.5亿。

再分析其面临的业绩压力,某种程度上也是100%担保模式下的“短期副作用”。

贷款产品因其周期性,风险和收益都会滞后显现,而陆金所控股则需要提前应对潜在风险,100%担保模式,相当于是用“今天的可控成本”为“明天的更高收益”买单,但收益转化又存在滞后性,因此,其价值兑现在报表上,要滞后于改革措施的落地。

具体来说,在向100%担保模式转型的过程中,陆金所控股的财务压力其实来自风险管理需求。融资担保作为一种金融服务,需要相应的“风险拨备”。风险拨备是融资担保机构为了应对潜在信用风险专门设置的资金,它需要从机构的收入或利润中提取,主要用于覆盖未来可能发生的贷款违约造成的损失。

所以,陆金所控股的转型意味着贷款余额风险承担的增长,需要更多资源满足风险拨备需求,风险敞口扩大,业绩就会出现短期下滑。

但是风险拨备本身是应对潜在风险的举措,实际上体现出管理风险的意识和能力。陆金所控股在进行风险拨备后,这部分资金不会成为信贷减值损失。在贷款的整个存续期内,陆金所控股逐步收取费用,会实现更多利润。

这就体现了风险和收益都有滞后性。在陆金所控股进入100%担保模式时,风险因贷款行业的性质会滞后出现,而陆金所控股的应对要提前,短期承压属于自然现象。在经过初期建设后,收益开始转化,也存在滞后性,但最终会反映到报表上。通过自身的主动抗风险管理,陆金所控股将能真正穿越周期,实现长期主义的确定性。

再看陆金所控股所在的行业赛道和公司坐标,陆金所控股旗下两大业务,普惠金融与消费金融都紧跟国家战略导向,顺应行业发展趋势。截至2024年3月底,陆金所控股累计服务约2170万客户,赋能的贷款余额为2702亿元,一季度新增贷款481亿元;而截至2024年3月末,公司净资产为928亿,货币余额为394亿,对未来业务发展形成有力支持。

中金公司研究表示,“陆金所控股降风险改革初见效,新增放款量环比实现增长、高风险资产清退稳步推进、资产质量呈现边际向好趋势。盈利能力恢复短中期仍一定程度受限于新模式下较高的预提拨备。”

无独有偶,华泰证券此前在研报中表态,公司业务韧性持续增强,资产质量和放款量可能在 2024 年企稳,成本费用端的持续优化,有望带动公司盈利增长,因此维持买入评级。

正如陆金所控股董事长兼CEO赵容奭所说,陆金所控股继续把谨慎经营和长期稳定放在首位,重视质量而非数量。业内企业资产质量的波动还是受经济整体大环境影响,重风险管理而不寻求盲目扩张是当下不少头部互金的审慎选择。

目前陆金所控股是否能通过多项风险减量改革,积蓄穿越周期的力量?

在2024年一季度,我们看到尽管面临市场挑战,但陆金所控股通过深化战略改革和业务优化,展现出其业务结构的稳健性与长期发展潜力,系列战略改革成效初显。

随着战略改革措施的深度发酵,陆金所控股保持向好的业绩发展趋势,持续引领中国小微企业金融服务的创新风向标,未来可期。