近期咨询香港保险的朋友众多,由于港险市场竞争愈发激烈,致使大家目不暇接,今天觉得这家不错,明天又认为那家挺好,纠结反复,最后发现不知如何选择了....

今天咱们就从保证收益、预期收益、早期提取、分红实现率、产品功能、保司历史、市场占有率这七个维度,凭借详实的数据,为您全方位对比香港 8 大保险公司的主流分红储蓄险产品。

本次进行对比的产品分别均为各家保司的旗舰产品:友邦盈御多元货币计划 3、保诚隽富多元货币计划、宏利环球货币保障计划、安盛挚汇储蓄计划、万通富饶千秋、富通匠心传承储蓄寿险计划(尊尚版)、富卫盈聚环球寿险计划、永明万年青星河尊享。

01 保证收益和预期总收益对比

香港储蓄险的收益涵盖保证和非保证两部分,保证收益部分通常处于 0.3 - 0.5%之间,然而非保证收益的预期回报率能够高达年化 6 - 7%。

保单通常确定能够保本但保证收益相对较低,这属于香港分红储蓄险的特性以及能够获取较高实际收益的原因之一。低保证收益加上全球投资,促使保险公司能够将保单资产更多地配置到长线回报率更高的权益资产当中。

接下来咱们就分别瞧瞧这 8 大保险公司的保证收益和预期收益。

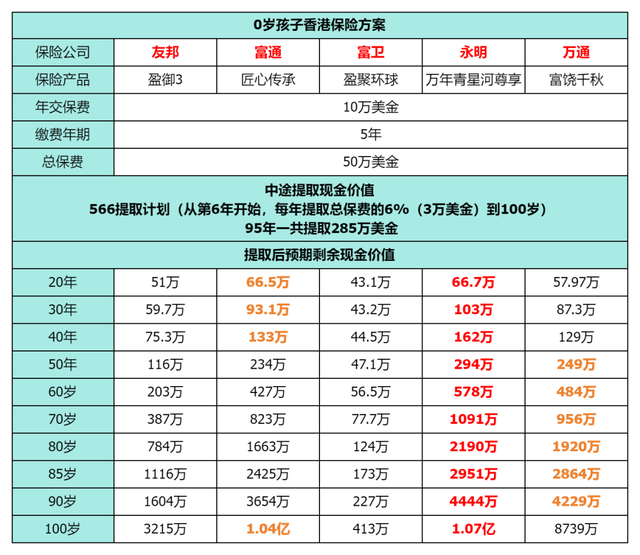

02 早期提取对比

伴随各大保险公司产品的持续更新升级,储蓄险能够提前领取的年限愈发提前,甚至在缴费尚未完成时就能够进行提取。

①566:从第 6 年起每年提取总保费的 6%

保诚当前已支持 566 提取,后续会陆续更新,宏利目前仅能做 565 提取。

永明>富通>万通>友邦>保诚(预估)>安盛>富卫>宏利(提取少)

②从第11年起每年提取总保费的8%

永明>富通>万通>安盛>友邦>宏利>保诚>富卫

03 分红实现率

上面的第二、三点均为预期收益的测算,那么我们最终实际能够获取多少收益呢,分红实现率这一指标就极为关键了。

我们之前也曾提及,“非保证”(Non-Guaranteed)这三个字所代表的并非有或者没有的意思,而是多或者少的差别,不是“Yes or No”,而是“More or Less”。

保险公司的所有分红保险产品必须每年公布分红实现率/总现金价值比率,即保单实际的分红与预期分红的比例,客户能够通过保险公司的官网查询每年的分红履行状况。实现率越高,预期收益也就越高。

04产品功能对比

05保险公司历史

06 23 年前 3 季度各家保司市场占有率

2023 年前 3 季度总保费的排名情况:友邦>宏利>富通>保诚>富卫>安盛>永明>万通

2023 年前 3 季度标准保费的排名情况:友邦>保诚>宏利>安盛>永明>富通>富卫>万通

总结:经过全面对比可以发现,每家保险公司的分红储蓄险实质上都相差无几,从该产品最为核心的指标——预期总收益,便能看得十分清楚,永明和万通都颇具竞争力。

07 收益的真实性

然而各家都能够实现长期 5%以上的收益,这是如何达成的?

这里面的底层逻辑在于:

1、分红储蓄险除了具备种种类似信托的功能,它还是一个由全球最为出色的投资经理、精算师所组成,为大家服务的一个长线投资账户。

2、这个投资账户的配置逻辑是追求超长期回报,策略便是跟随市场,进行全球投资。

因为从长期来看,股票收益为 8%,债券收益为 5%。

那么只要配置 70%的资产在股票,30%的资产在债券,那长期的预期收益就是 7.1%,大家瞧瞧是否就是各家分红储蓄险产品给出的数值?绝无诈骗的可能~

3、因此这款产品并不需要多强的投资能力,而且投资经理们不会也不敢胡乱操作,因为一旦错失某个核心上涨时段,或许最终的收益就会相差极大。所以从逻辑和历史数据来讲,拉长时间来看,各家保司呈现的结果不会有大的差别,除非在管理上出现问题。

08 如何选择?

1、它通过投资于全球的股票、债券和不动产市场,降低了单一市场的不确定性,参与到了全球资本增值的过程当中。并且控制住了无效操作的问题。

2、它通过牺牲了短期的流动性,获得了长期相对高收益的确定性,体现了延迟满足的价值,而且能够做到省心省力!

3、客户通过付出一定的成本(实际上是在收益中扣除了保险公司的成本和利润),获取了全球资产配置服务以及丰富的产品功能,例如财富传承和分配功能,十分合理。

4、产品的核心功能差异不大,那么具体如何选择就因人而异了。有人注重创新功能、有人看重稳健的历史、有人看中服务体验,也有人就凭眼缘。

5、但是对于越来越早的提前领取期限这一创新功能,虽然为客户提供了更为灵活的选择,但实际上违背了分红储蓄险的初衷,也会极大地影响产品的长期收益,得不偿失。倒不如另外再专门配置一些中短期现金流产品。