前言:MPOB月度供需报告基本符合市场预期,马棕出口持续走弱而产量逐渐好转迹象下,马棕库存随之增长。8月中下旬开始国内终端下游大多刚需随用随采为主,中秋节前备货期不明显,但进入9月后国内供应偏紧,棕榈油现货基差上涨,以华南24度现货基差为例,由P2501+100元/吨一度上涨至P2501+170元/吨,目前各地区基差报价坚挺为主,缘何近半月基差频频上调,本文主要分析近期影响棕榈油价格因素:

1.马来西亚:MPOB 8月供需数据

9月10日,马来西亚棕榈油局(MPOB)周二公布的数据显示:马来西亚8月棕榈油进口量为9970吨,环比减少4.90%;产量为1893859吨,环比增长2.87%;出口量为1525115吨,环比减少9.74%;库存量为1883214吨,环比增长7.34%。此次月度报告数据与此前市场预估值相比,产量、出口和库存基本符合预期,整体来看报告偏空。

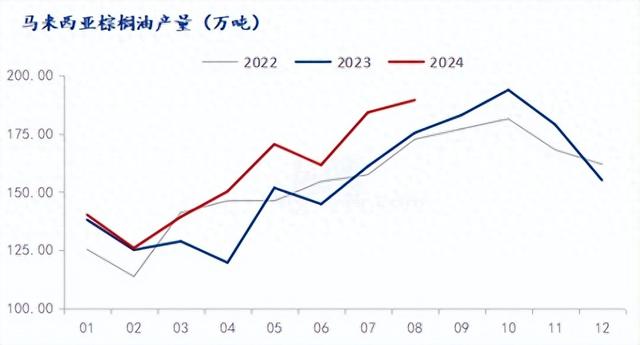

2.马来西亚产量达三年同期最高水平

数据来源:MPOB

由于油棕的季节性特点,目前从时间上来看主产国马来西亚及印度尼西亚处在油棕的增产季中。今年以来马棕产量较去年同期偏高水平,从往年数据来看,增产季中的产量逐月增长至10月为当年最高产量。市场高频调查数据来看,9月1-10日马来西亚棕榈油预计产量减少3.54%,虽然沙巴州的虫害导致一部分减产,但主产区暂时无其他天气及洪涝灾害的影响下,预计9月马棕产量延续增加趋势。

3.豆棕价差长期维持倒挂,棕榈油性价比压缩

7月初开始豆棕价差逐渐走缩至倒挂。起初,油脂板块受到油罐车事件牵连,社会负面影响导致盘面跌幅较大,棕榈油跌幅小于豆油,且棕榈油基本面偏强,反弹高于豆油导致两者价差倒挂。随着内盘YP主力换月至P2501合约,对比主力P2409合约豆棕价差已出现走扩现象。但目前豆油基本面暂无太大改变,USDA预期丰产,棕榈油正值增产季中,但四季度主产国将步入减产周期之内,国内近月买船及到港较少,由于印度在中秋节前政府官宣提高了植物油进口关税,预计短期内印度对棕榈油进口量或将持续下降,种种利空因素叠加之下利空产地价格。成交方面来看,月内短时间内盘面跌幅较大,下游客户集中点价成交,成交明显增加,但持续时间不长,集中成交后市场仍以刚需为主。

4.国内供应偏紧 库存连续下降

数据来源:钢联数据

买船方面,据Mysteel调研显示,2024年9月9日-9月13日,国内新增买船8条,10月船2条,11月船1条,2月船1条,3月船2条,4月船1条,5月船1条,共8条;洗船2条,均为12月船期。

数据来源:钢联数据

库存方面,据Mysteel调研显示,截至2024年9月15日(第37周),全国重点地区棕榈油商业库存51.354万吨,环比上周减少4.28万吨,减幅7.70%;同比去年77.98万吨减少26.63万吨,减幅34.14%。本周预计棕榈油到港6.5万吨左右。

目前还需关注国际市场价格、汇率和贸易政策;国内棕榈油月度到港情况,国内库存和成交情况;此外,产地的供需状况,如天气、种植面积和出口政策等等都会影响市场方向。库存减少和需求不增可能导致供应紧张和价格上涨,而成交清淡可能降低市场活跃度和价格压力。