当下,传统地产开发已经进入“冰封期”。

但有一个无需拿地、不背负债的轻资产赛道却以年均21.3%的增速野蛮生长,这就涉及一个名词,“代建”。

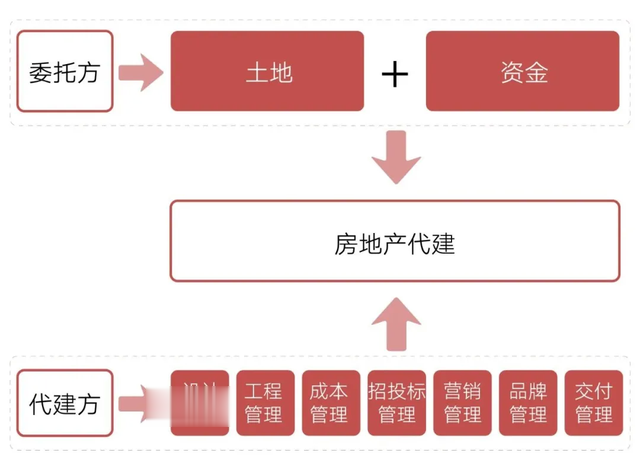

代建,不是新词,早在后“宋卫平”时代的绿城,就已经开始玩这个了,当前济南大部分绿城、蓝城、蓝绿的项目,乃至好多合作开发的项目,都是代建的。

到如今,TOP50的房企中,已有7成在布局这个赛道。

代建,咋这几年越来越火?

2020年"三道红线"后,恒大等房企暴雷引发行业地震,重资产开发模式难以为继。

代建呢,不占资金、低负债率,只是我出个品牌出个经验就能赚钱,成为了好多房企转型的方向。

有数据显示,2024年百强房企中80%已布局代建,较2021年暴雷前的市场参与度提升3倍。

与此同时,因为各种原因拿地的各地城投公司,手里有大量自己不会开发的“沉睡土地”,有数据说总量在接近2亿㎡,在加上24年左右房企暴雷后在全国范围内遗留的大量停工项目,催生出了巨大的代建需求池。

有数据表明,仅2024年上半年,TOP20代建企业61%业务来自政府及国企。

有动机,有需求,最关键的是,代建这玩意是真赚钱!

对比传统开发10%的毛利率,绿城代建能连续三年保持超50%的毛利率水平。

这就让无数房企宛若抓住“救命稻草”。

2025年预计代建渗透率达12.5%,对应1.2万亿市场规模,相当于再造一个物管行业。

而欧美成熟市场20-30%的渗透率,暗示着国内代建市场仍有翻倍增长空间。

这就难怪国内房企蜂拥而至了。

代建“三大派”

人分三六九等,肉分五花三层。

一个刚刚新兴的代建江湖,也催生出了几个派系,主要有三种。

一是资源派。

这个派别,也叫政府代建专业户,有资源、有门路,依托庞大的停工项目和城投库存的开发需求,发展的有声有色。

代表开发商有旭辉、碧桂园等。旭辉建管730万㎡政府代建占其总业务46%,碧桂园凤凰智拓专攻保障房建设。

这类项目虽费率仅0.4%-2%,但凭借规模效应和稳定现金流成为基本盘。

二是品牌派。

这个派别,入江湖早,有经验、有口碑、有效果,属于业内大哥性质。

代表开发商是绿城。绿城管理以3649万㎡新签面积断层领先,依托标准化产品系和成本管控能力,在民营代建领域保持20%费率溢价。

三是套路派。

这个派别虽然路数不大开大合,但胜在因地制宜且有效果,属于靠脑袋吃饭的活络人。

这个的代表房企就多了,这里列举几个案例:

蓝绿双城推出"小股操盘"共建模式,用5%资金撬动项目,2024年该模式贡献60%销售额;

中原建业首创代建合伙人机制,三个月拓城12座,2024年新增项目45%来自合伙人渠道;

龙湖龙智造绑定AMC机构,专攻不良资产盘活,2024年承接烂尾楼改造面积达320万㎡。

代建也不是一副百吃百灵的药

前文提到,TOP50的房企7成在布局,但仍有3成没布局。

当然不是这3成看不到这个蛋糕,而是在是这个蛋糕也有点糊嗓子眼。

代建模式也有自己存在的问题:

首先是回款问题。

从甲方爸爸一下变成乙方,境遇可想而知。

据相关数据,2024年,67%项目费率跌破4%,部分企业为抢份额将费率压至1%。

而且政府类项目更存在流程复杂、回款周期长达18个月等痛点。

比如某省会城投代建项目,因设计变更审批流程长达9个月,直接导致代建方资金成本咔咔增加37%。

这就很头大。

其次是品牌反噬问题。

人家找你代建,出了问题,购房者找的可是你代建品牌方。

比如,石家庄的绿城诚园三次延期交付,虽然问题出在委托方,但绿城就要跟着吃瘪,就要跟着挨骂。

与此相应的,品牌被骂后,代建模式也跟着被骂,进而变成对代建模式的不认可。

2024年TOP30代建企业超90%项目,去化周期普遍延长至18-24个月,较2021年翻倍。

还一个就是,代建这碗饭,不是谁都能吃的。

好多房企至今思维仍停留在拿地—建设—卖房—拍屁股走人的快周转模式,这个思维一样带到代建领域中,这就不好使了。

说白了,代建,就当了乙方了,就要有以前自己口口对别人声称的“服务意识”建设“服务体系”了。

真正专业的代建,需要具备金融纾困、多业态操盘、合规管控等20余项细分能力。多数房企进来,只是看见了“贼吃肉”,而没意识到自己没有“贼本事”,更没看到“贼挨打”。

传言,某TOP20房企,因为缺乏代建板块的税务筹划能力,导致项目利润被合规成本吞噬26%。

代建水深,想吃这碗饭,得磨好金刚钻。