摘要:调整组织架构背后(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

围绕碧桂园有几则新闻。

1)2023年12月5日,网传碧桂园进行最新组织架构调整,合并14个区域公司为7个新区域,合并完成后,碧桂园总的区域个数为21个。

2)截至11月30日,碧桂园2023年已累计交付房屋50万套,累计交付面积约6043万平方米。交付项目涉及31个省份,240个城市,其中山东、山西、江苏、安徽、广西部分项目提前交付,河北、湖北、湖南部分项目全部交付完毕。

3)融资政策利好加速,一视同仁对民营房企有越来越多好消息,继50家房企融资“白名单”消息传出后,多家媒体报道,碧桂园近期获邀参加工商银行、广发银行等银行组织的房企座谈会。

“出险”房企碧桂园受邀非常罕见。

组织架构调整,提升组织与业务适配度外界是乐见的。在保交楼卓有成效、融资政策暖风叠加的背景下,面临“成立以来最大困难”的碧桂园,能否走出困境?

今(2023)年以来,杠杆游戏关注宇宙房企碧桂园好几次了,今天再说一下吧。

1、调整组织架构背后:应对“成立以来最大的困难”

首先我们看,此次未经最后确认,但基本属实的消息,碧桂园进行了最新组织架构调整,合并14个区域公司为7个新区域。网传的消息是:

河北、北京合并为华北区域;山东、苏北合并为鲁苏区域;西北、陕西合并为中西区域;安徽、浙江合并为浙皖区域;江西、福建合并为赣闽区域;云南、四川合并为川滇区域;广西、江中合并为江中区域。

多家媒体援引碧桂园方面的人士说,传闻属实。在当前行业形势下,本次调整旨在进一步提升组织与业务的适配度,推动管理扁平高效,可用资源协同互补,优秀人才人尽其能,全力确保“保交付”战略目标的实现。

其实在今年一季度的时候,碧桂园就曾宣布实施区域总裁兼任方案,将原有的58个区域缩减至不到30个。

此次调整后,碧桂园总的区域个数据说变为21个。

很浅显的道理,扩张期的时候,需要抢地盘,那么更多战区、将领;反过来,收缩期要降低成本,缩减区域也是理所当然。

近期,金茂等地产公司,其实还有不少房企今年以来都搞过组织架构调整。

碧桂园最近确实传了些好消息,下文杠杆游戏会写,但利好政策落地首先需要时间,其次这个过程自己降成本本身也是需要的。

毕竟,经营压力那不是一般大。

以最新的财报为例,2023上半年,碧桂园的归属净利润为-489.3亿元——没看错,就是这么震惊。

其实8月10日,该司披露的内幕消息就曾预告过:

对比2022年6月30日半年度的净利润约人民币19.1亿元,集团预期截至2023年6月30日止半年度之净亏损介乎约人民币450亿元至人民币550亿元。

预计净亏损主要是由于房地产行业销售下行的影响,导致房地产业务结转毛利率下降,物业项目减值增加;以及外汇波动造成预期净汇兑损失所致。

碧桂园当时说:公司遇到了自成立以来最大的困难。

业绩确实够惨的,碧桂园反思了自己,比如对市场下行的深度、烈度和持续度估计不足,未能及早做出更有力度的应对措施,未能洞见房地产市场供求关系已发生重大变化,对三四线及更低线城市投资比例过大、负债率压降速度不够等潜在风险的认识不够深刻、化解行动不够及时有力等。

但碧桂园并没有躺平,想了很多办法。

一是竭尽全力保障现金流安全,加快销售回款和应收债权回收,积极拓展融资,努力盘活大宗及难去化商业类沉淀资产。

二是最大限度削减支出,精简组织架构,高管带头降薪。

三是控股股东杨惠妍及其家属通过借款、增持股票、购买债券、以股代息等方式支持了折合约386亿港元且从未减持股票。

四是全力做好保交付、保信用。

同时,碧桂园坦言,2022年至今,融资环境极其艰难,在公司融资性现金流持续净流出的情况下,仍竭尽全力安排境内外融资本息的偿付。但是,后来我们看到消息,碧桂园的美元债也扛不住了……

与此同时,关于碧桂园创始人,一度有各种传闻,逼得碧桂园方面反复辟谣。到了10月18日,碧桂园一笔美元债已到票息支付宽限期结束,但仍未付息。已实质性违约?

各种消息叠加,碧桂园真是到了危急时刻。

有趣的是,碧桂园去年还被认为是优质房企,得到“第三支箭”的支持。融资相对来说应该是更容易的那一批,那么2023年搞成这样,到底谁的错?

尽管如此,碧桂园还是表示了对未来的乐观:始终对中国经济的前景充满信心。房地产行业经历这一轮的深刻调整,终将回归健康平稳发展的轨道。

不管咋说,情况就是这么个情况,从组织架构层面调整,这是必要的。

2、政策暖风加速落地,化债效果如何?

12月1日,界面新闻从广发银行获悉,该行当天召开支持房地产企业合理融资需求银企座谈会,与房企代表共同探讨银企双方房地产业务未来发展方向,新希望五新实业、雅居乐、碧桂园、新城控股、万达集团、万华投资6家房企代表参会。

“出险”房企出席,非常罕见。

从公开报道看,这或许并不是碧桂园近期首次参加银行组织的房企座谈会。市场消息称,碧桂园近日获邀参加了工商银行组织的房企座谈会。

据悉,近期不少银行都召开了房地产企业代表座谈会,释放支持房企融资的信号,落实相关一视同仁融资政策。

对于债务化解,10月10日,碧桂园发布公告称,将积极推进境外债务管理措施,公平公正地制定整体解决方案来实现长期、可持续的资本结构。

已聘请中国国际金融香港证券有限公司和华利安诺基(中国)有限公司担任财务顾问及盛德律师事务所担任法律顾问,协助评估公司的资本结构及流动性状况,并制定整体的解决方案。

近期,部分房企获得第二支箭的支持。

多家民营房企在政策支持下加快发债融资脚步,带动多家金融机构以市场化方式共同为企业提供金融支持。显然,这是中央金融工作会议,金融部门释放的积极明确信号。

比如新湖中宝、万科、华宇、金地集团等企业先后在“第二支箭”支持下获得担保增信。目前,新城控股、龙湖集团、金辉集团、新希望集团等多家房企也正在通过“第二支箭”推进发债融资,项目正在稳步推进中。

未来增信发债支持力度将持续加大,继续扩容扩围,或许将使更多民营房企受益。

而且从融资成本看,2023年由“第二支箭”增信的民营房企债券融资成本均低于4.7%——这个利率对于民营房企来说,很不错。

但是,碧桂园有碧桂园的情况。

1)债务总量大。2023年中报披露,2023上半年,碧桂园总资产约1.6万亿元,相比2022年末的1.7万元略有减少;

同时,总负债则从2022年末的1.44万亿元,降至2023年6月末的1.36万亿元;

净资产从2022年末的3096亿元,降至2544亿元。

流动负债方面,相比2022年末,2023上半年碧桂园的贸易及其他应付款、优先票据、银行及其他借款均有不同程度上升,分别上升了111亿元、76.65亿元、83.2亿元,为4485亿元、114.9亿元、695.2亿元。

合同负债则下降了600多亿元,从上年末的6682亿元降到6036亿元。

非流动负债来看,相比2022年末,碧桂园的银行及其他借款、优先票据等债务则降低了一些。从负债结构来看,碧桂园的短期债务压力确实较大。

现金流方面,此前的中期报告显示,上半年碧桂园的现金及现金等价物为1011亿元,比2022年末的1283亿元减少200多亿元。

似乎现金也不少,真就无法兑付?我们知道,这2年房企第一任务都是保交楼,专款专用、严格管控资金,房企总部的资金统筹能力,其实下降了很多。

2)外债一度“出险”。10月10日,碧桂园公告称,尚未支付本金金额为4.7亿港元的到期债务款项,也预期无法如约偿还境外债,因此“希望通过寻求整体方案,来全面解决公司当前境外债务风险”。

通过企业预警通,杠杆游戏看到,其目前存续的美元债共15只,存续余额约99亿美元,其中约67%是5-10年期限,约33%是10年以上期限。

剩余期限分布上,碧桂园大概50多亿美元债将于未来1-3年到期,占比最多。

第二多的期限是5-10年到期,这部分大概有20亿美元左右,1年内到期的美元债大概10来亿美元。

近期无美元债到期,但有一笔票面利率为8%,发行规模为10亿美元的债务将于2024年1月27日到期。

图表来源|企业预警通(特此感谢)

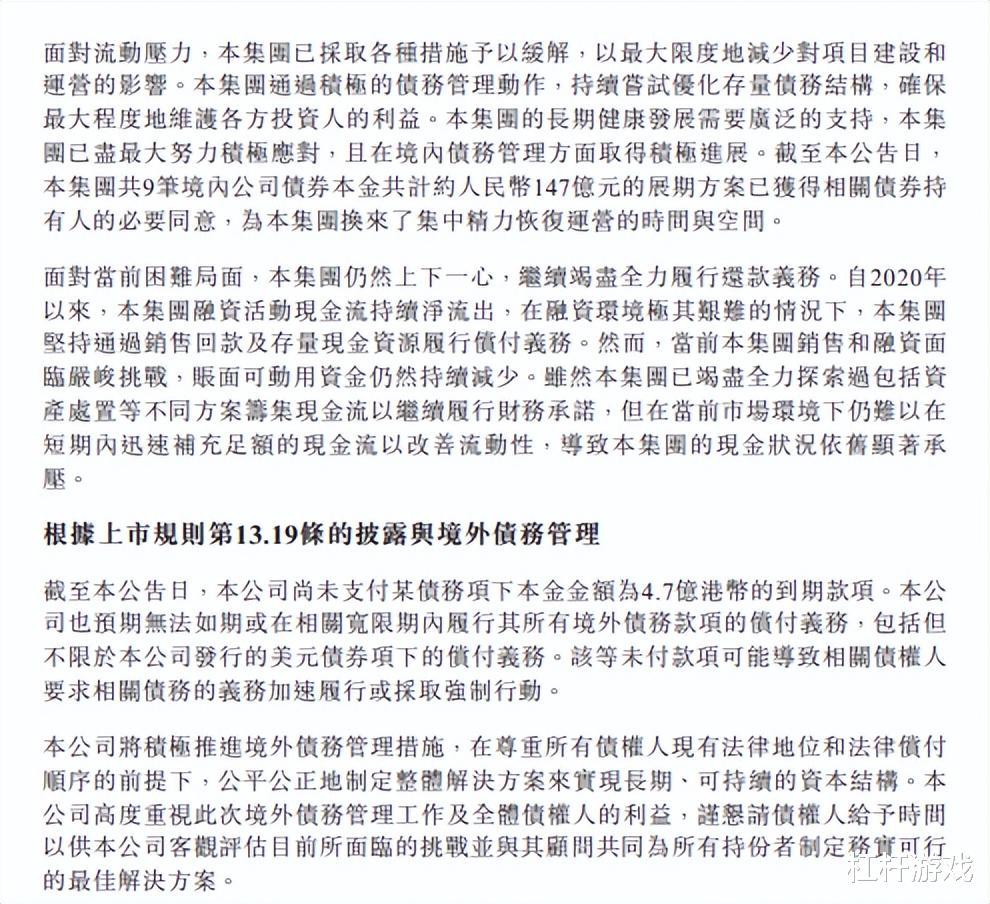

在10月10日的公告中,碧桂园说,其通过积极的债务管理动作,持续尝试优化存量债务结构,确保最大程度地维护各方投资人的利益。

碧桂园当时还说,其将积极推进境外债务管理措施,在尊重所有债权人现有法律地位和法律偿付顺序的前提下,公平公正地制定整体解决方案来实现长期、可持续的资本结构。

同时,碧桂园还恳请债权人给予时间以供客观评估目前所面临的挑战,并与其顾问共同为所有持份者制定务实可行的最佳解决方案。

3)内债做了最大努力。碧桂园说,其集团的长期健康发展需要广泛的支持,已尽最大努力积极应对,且在境内债务管理方面取得积极进展。

截至当时公告日,共9笔境内公司债券本金共计约人民币147亿元的展期方案已获得相关债券持有人的必要同意,为其换来了集中精力恢复运营的时间与空间。

同时,此前有消息说,碧桂园创始人杨国强所在的杨氏家族也向碧桂园提供了3亿美元无息借款。在10月9日召开的集团高管会上,碧桂园总裁莫斌透露,杨氏家族也在出售名下的私人飞机。

或许需要给碧桂园一些时间,我们拭目以待。

3、保交楼和销售的双重考验

12月4日晚,碧桂园官方微信公众号发布消息,2023年前11个月,碧桂园累计交付房屋约50万套,累计交付面积约6043万平方米。

交付项目涉及31个省份,240个城市,其中山东、山西、江苏、安徽、广西部分项目提前交付,河北、湖北、湖南部分项目全部交付完毕。

据悉,2022年,碧桂园在全国255个城市完成了1384批次的交付,房屋数量总和近70万套,居行业首位。

很快,我们将知道2023年交付会达到2022年的量级吗?很多杆友感兴趣,杠杆游戏也想知道。

对于房企来说,只有保交付,才会有购房者愿意相信,才能有进一步的销售可能;在金融市场才有信用,才更有可能获得展期,置换或新的其他融资;在相关部门那里,才是值得救助的对象。

所以保交楼的意义怎么说都不为过。

但保交楼要钱,如果资金链断了,就保不了。所以债务的展期、重组,新房的销售又显得极端重要。

是的,不管债务怎么重组,就算成功了,最终要解决流动性问题,要让企业好起来,最关键是销售健康、回稳。

根据碧桂园公告的最新销售数据,10月单月,碧桂园共实现归属公司股东权益的合同销售额约63.1亿元,归属公司股东权益的合同销售建筑面积约73万平米。

碧桂园在此前的公告中说,由于中国房地产市场的深度调整,进入2023年以来,其销售额承压明显。

根据未经审计的经营数据,2023年1月-9月,碧桂园权益销售金额约人民币1549.8亿元,同比下降43.9%,较2021年同比下降65.4%。

其中2023年9月单月实现权益销售金额约61.7亿元,连续第6个月环比下降,同比下降80.7%,较2021年下降86.5%。

据此计算,2023年前10个月,碧桂园实现权益销售金额约1612.9亿元。

和巅峰期比起来,简直……销售何时能好起来?

碧桂园认为,在行业销售环境未明显得到改善的形势下,其面临资产处置出售的重大不确定性,预计流动性在中短期内仍将持续紧张。

如今,行业至少迎来了政策窗口,但是房地产的调整期大概很长,希望其可以度过下行周期,最终安全着陆。

这关系碧桂园这家公司,也关系购买碧桂园房子尚未交房的千家万户。

本文未标注出处的财务图表,均源自碧桂园有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

罗熙金

不能救碧桂园。

用户12xxx87

说千道万,千万不能买碧桂园的期房。

超王 回复 12-06 21:48

谁家的期房都不能买

假如

碧桂园2020年封顶了现在都不交房还怪疫情

林国联

欠我1万块钱订金都不退给我

崽子

碧桂园能否走出困境?

波德莱尔.

听说过碧桂园的楼盘吗?

浅草灰灰

半年亏四百八十多亿 一个月亏八十多亿 一天亏二点五亿 一个小时亏 …脑子乱了 这不是亏钱 这是烧钱 一天光烧火也得好长时间呢

画画话

哪些房企应该被纳入救助对象的“白名单”?

小小鹿

说千道万,千万不能买碧桂园的期房。