Deepseek 的火爆,让近期计算机、半导体等板块又是火热,堪称是“9·24”后新一波。

那么,成长股的春天是不是又来了呢?

当我们讨论成长股时,到底在讨论什么?

我们曾经以行业的视角,讨论过很多次计算机、机器人、半导体这些细分成长行业的潜力。

我们曾经以板块的视角,讨论过创业板、科创50 这些成长板块宽基指数的冷暖。

但终究,这些都是间接的观察。最核心的,还是要回到因子层面。

长江证券战略数据组发布的行业中性系列指数,是我一直喜欢的观察对象。每天更新的数据复盘中也有“长江行业中性因子对比”的环节。

这个指数系列,基于与 A股整体一样的行业权重,在剔除了行业偏性的干扰之后,可以更好的观察一个因子的表现。

当然,要洞悉一个因子是否走强,还是需要将其与 A股整体比较,所以下面的比较,都会基于我的轮动三棱镜,将几个行业中性因子与万得全A 的走势对比,通过研判比值的走势,来有一个直观的感受。

当我们讨论成长是否崛起,其实很大程度上是在讨论成长与价值这两大主题的河东河西之争。

所以,不妨先从价值流因子看起,毕竟这是过去数年更耀眼的板块。

价值流我是红利策略的常年拥趸,自 2022 年 A股进入熊市,红利就呈现了显著的走强。体现在下面的轮动三棱镜上,就是比值曲线在 2022 年向上突破年线布林带。

那么,红利的强势终结了么?如果单看去年 10 月比值向下穿破年线布林线下轨(❶)来看,似乎是初步出现了迹象。但值得注意的是,去年那次的向下突破,浅尝即止,很快出现反弹,不似 2022 年初的上穿布林线上轨(❷),是持续数月之久——这种短期下穿,反而有点像 2021 年初下穿的那波(❸)。

正因此,要确认红利的相对转弱,我觉得还是要等待相对万得全A 的比值创出新低,也就是跌破去年“9·24”的低点。

红利和低波,是过去数年最热门的因子,尤其是双剑合璧的话。

行业中性低波指数,表现有点类似,也是去年“9·24”那波跌破比值布林线后就反弹。所以我对此的态度,也类似行业中性红利指数。

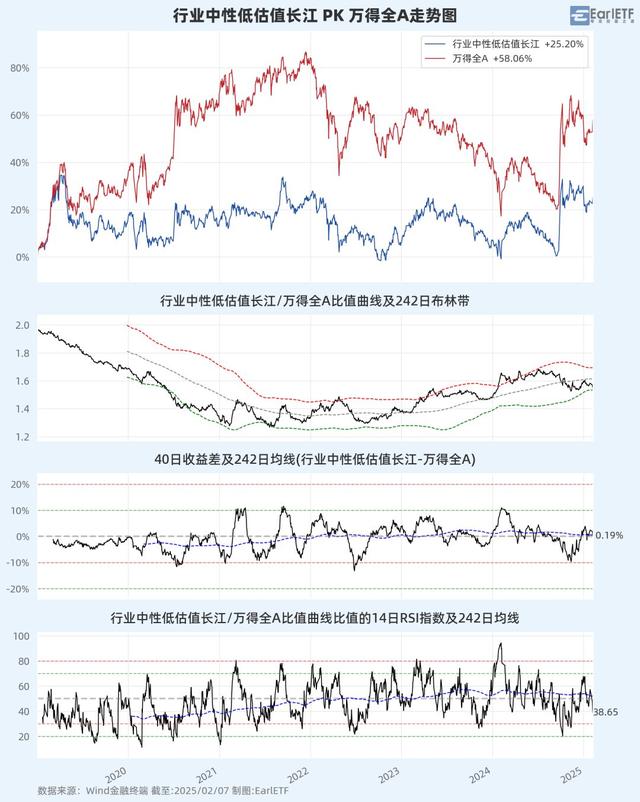

作为最传统的价值因子,行业中性低估值指数虽然过去几年不如红利、低波来的出挑,但同步你也会发现,行业中性低估值指数相对万得全A 的比值,在去年“9·24”那波中,依然没有跌破年线布林线。这意味着,至少“价值”类因子中,低估值还没转弱。

好了,看完价值流三因子后,终于要进入成长板块了。

下图是行业中性成长指数,你会发现如果剔除行业的偏性,其实成长因子依然延续过往的颓废。自 2023 年以来,行业中性成长相对万得全A 的比值在击穿年线布林带后,始终就受到中轨的压制。去年“9·24”这波,也不过是刚刚尝试触及中轨,但也没能突破。是的,如果撇开计算机、半导体等少数行业的光线,A股整体的成长因子,并未崛起。

前面聊过低波板块,自然少不得聊高波板块。

行业中性高波指数相比行业中性成长指数总算稍微好一点,“9·24”行情中,比值终于突破年线布林线的中轨,但可惜依然没能突破布林线上轨。更重要的是,行业中性高波指数自 2020 年开始就走弱,始终没能走强。

看完成长和高波后,当然还要看一下以“核心资产”概念来看相关的另一个指数:行业中性高盈利质量。

必须说,高盈利质量,还是能提供一些安全边际的。虽然从相对万得全A 的比值来看,在 2020 年末出现暴涨,2021 年初又快速回落,但之后并未在出现类似成长、高波那样跌跌不休的新低之旅,更多是在低位横盘,有波幅无升幅。从这个角度来说,当下这个位置,对于高盈利质量因子而言,反而还处于一个相对低风险的位置,若未来市场转向,当市场开始在意景气度,在意盈利质量的时候,到或许反而会有机会。

在 A股,不同的因子潮起潮落,能否捕捉到当红的因子,对未来的投资表现至关重要。

从长江行业中性因子的表现来看,目前市场正处于一个混沌期。此前一直走强的红利、低估值因子开始超额回撤,至于低迷许久的成长、质量因子,似乎有崛起的迹象,未来如果转为交易业绩。质量、成长因子用基本面选股,选股超额或会进一步提升。

在这样的背景下,一个好的 Smartbeta 指数,能够在传统因子基础上,引入更多的过滤,来实现锦上添花。这块上,比较有代表性的,就是之前在《中证 500 指数,SmartBeta 有几种玩法?》中介绍过的500 质量成长 ETF(560500)。

这个 ETF,跟踪的是500 质量指数,全称是中证 500 质量成长指数 (930939),发布于 2018 年 11 月 21 日。

质量 + 成长,这是一个双轮驱动的 Smartbeta 指数。

这个指数是从中证500指数里挑出100只优质股票组成的,有点像在一个大班级里选出最优秀的100个学生。

1. 先从大池子(中证500指数)里捞鱼中证500质量成长指数的选股范围是中证500指数,也就是A股市场中规模排在第301到800位的500只股票。你可以把这500只股票想象成一个“大池子”,我们要从这里面选出最好的100只。

2. 选股标准:要赚钱、要稳、还要有潜力这个指数的选股标准很严格,不是随便挑的,而是根据公司的盈利能力、盈利稳定性和成长潜力来筛选的。具体来说,它做了以下几件事:

(1)剔除赚钱能力下降或不赚钱的公司首先,它会踢掉那些过去三年净利润变化为负或一年净利润为负的公司。也就是说,中期赚钱能力下降或短期亏损的公司不能入选。为什么呢?因为我们要选的是能赚钱的公司,赚钱能力下降或短期亏钱的公司风险太大,不能要。

(2)剔除盈利不稳定的公司接着,它会踢掉那些盈余波动率排名后20%的公司。啥叫盈余波动率呢?简单来说,就是公司赚钱的能力是不是稳定。如果一家公司今年赚很多,明年亏很多,那它的波动率就高,风险也大。我们选的股票要稳稳地赚钱,所以波动太大的公司也不够格。

(3)综合评分:质量与成长兼顾最后,它会给每个公司打分,打分依据是四个维度:盈利能力、成长能力、盈利质量和财务杠杆。你可以理解成这是“考试成绩”,考试科目包括:

盈利能力:公司赚钱的能力有多强,同时考虑估值是否合理盈。

成长能力:公司未来能不能继续长大、赚更多钱。

盈利质量:公司赚的钱是不是实实在在的,比如现金流是不是充沛。

财务杠杆:公司借钱多不多,负债水平高不高。

通过这四个方面的评分,选出综合表现最好的100家公司,组成这个指数。

3. Smart Beta策略:超越传统指数这个指数的编制方法背后有一个金融术语,叫Smart Beta策略。你可以把它理解为“聪明地选股”。传统的指数(比如中证500)是按照公司市值来加权的,市值大的公司占比高。而Smart Beta策略则是通过一些因子(比如盈利能力、成长性等)来优化选股,不只看市值,而是看公司的质量和潜力,希望能比传统指数表现更好。

下图是 500 质量全收益指数相较中证500 全收益指数的逐年超额收益对比,可以看到总体超额还是很稳健的,除了 2020 年轻微跑输 0.04 个百分点和 2023 年跑输 4.78 个百分点,实现年度正超额的概率极高。

以往,在对标中证500 上,基民往往优先考虑 500 指增。但其实类似 500 质量之类的 Smartbeta 也是极好的分散化标的。

下图是 500 质量全收益、和中信CSI500 增强综合指数的对比,后者体现了公募中证500 指增的总体表现。可以看到,在 2024 年,公募中证500 指增总体是跑输中证500 全收益指数的,而 500质量却有显著的超额。从超额多元化的角度,将其与绩优 500 指增搭配,会有更稳健的超额分布。

值得注意的是,在 Smartbeta 指数投资上,鹏扬是一家相当“主动”的基金公司。鹏扬基金自从 2019 年发行了跟踪的指数产品后,就一直和中证指数公司保持沟通,在编制规则上迭代优化。今年 1 月,鹏扬基金正好推送了一篇文章《跑赢300、500并不难》讲到了最新一次优化的考量,有兴趣不妨一读。

对于 Smartbeta 指数,有的会因为编制规则跟不上时代的变化而“老化”,鹏扬基金能够联同指数公司一起优化,无疑能更好的保持指数的生命力。

从产品设计来看,也看得出鹏扬基金的用心程度。早在 2019 年就先发行了场外指数基金,然后在 2021 年发行了 500 质量ETF(560500),随后场外的基金也改为联接形式(A 份额:007593 C 份额 007594),为基民提供了一整套跟踪指数的载体,而且 0.45%的管理费,在跟踪同一指数的 Smartbeta 基金中,也是最低的。

注:基金有风险,投资需谨慎。以上观点仅供参考,不构成任何推介或投资建议。