顺丰控股2024年上半年营业收入1344亿元,同比增长8.1%;归母净利润48.1亿元,同比增长15.1%。

其实,从去年的年报基本上就能有一定的预计,顺丰的高增长基本上已经结束了。如果未来国际市场这一块,不能实现稳定的增长,或者顺丰不进行一些并购的话,可能10%左右的增速就是极限了。

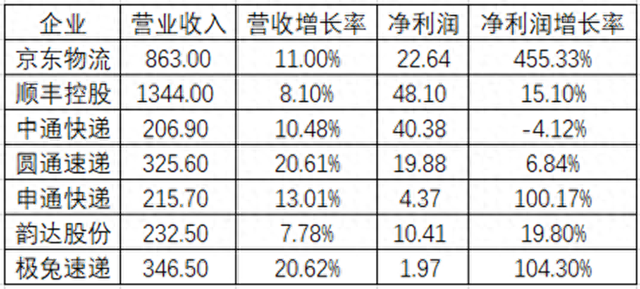

一、行业整体情况

我统计了一下国内主要的几个快递公司,从营业收入来看,顺丰是绝对的龙头,只有京东和顺丰比较接近,顺丰上半年营收比三通一达、极兔的总和还多出17亿元。

增长速度方面,极兔应该是独一档的存在,国内市场的增速达到了36%左右,东南亚市场增速22%。

从独立性来看,目前只有顺丰没有依附于电商平台,其余几家基本上都服务于某个电商平台,营收增长的速度,和电商平台本身有着较大的关系。也得益于上半年全国网上零售额同比增长8.8%,这些依附于电商平台的物流企业,也取得了不错的增长。

国内快递企业半年报数据

不过,有一个比较需要关注的企业,那就是京东物流。

相信大多数人对于京东物流的印象,就是完全服务于京东平台,大部分订单是来自于京东。

京东物流最初发展的时候,确实是这样的,但是随着逐步的壮大,基础设施的完善,京东物流的外部收入有着非常大的增长。根据2024年上半年的数据,京东物流外部客户的收入接近600亿,占总收入的比例超过69%。

不像其余物流企业,都是采用加盟的经营模式,这些企业要拓展其余业务的难度很大。而京东物流和顺丰一样,都是自营模式,它背靠京东集团,本身在基础设施这一块也有着巨大的投入,虽然相较于顺丰还有着一定的差距,不过已经成为顺丰一个非常强劲的对手。

至少目前来看,我感觉京东在一体化供应链这一块可能比顺丰更有优势。

一方面,京东物流拥有京东平台的大量数据,完全具备能力精准预测每个区域消费群体的消费习惯,进而合理的布局仓储设施,提前将货物布局在对应的区域。

其次,京东平台拥有大量的企业客户,京东物流完全能够借助京东的数据,来为这些企业客户提供供应链的服务,甚至精准匹配消费群体。基本上能够实现,只要这些企业客户生产,京东能够把剩下的所有事情搞定,包括采购原材料到成品配送完成。

而且,京东物流拥有的基础设施,也能够让它可以拓展和顺丰同样的业务,不过作为顺丰基本盘的时效快递这一块,可能还存在一定的难度。

二、业务发展具体情况

从整体上看,顺丰这7大细分业务里面,仅有冷链及医药是同比下降的,其余业务都实现了同比增长。

各业务增长情况

1、时效快递

2024上半年,时效快递业务营业收入591.9亿元,同比增长5.6%。得益于顺丰品牌,以及拓展的新兴产业客群和新场景,顺丰时效快递件量同比增长10%。

这是顺丰的基本盘,不仅是营收占比最高的业务,也是最赚钱的业务。

在以往的年份,时效快递都实现了超高的增长速度,按最近5年的数据计算,顺丰时效快递营业收入增长了1倍多,年化复合增长率16.7%。

仅仅今年上半年,时效快递的收入就超过了2019年全年。

而且,根据港股招股书的披露,顺丰目前在时效快递市场占据绝对领先的市场份额,达到了64%左右。

这也说明了另一件事,顺丰未来这个业务的增长速度估计都会是个位数,或者稍微超过10%。

预计未来的增长,只能寄希望于顺丰开发出时效更快的产品,进而将时效快递进一步细化,然后拓展更多的新客户和新场景。

不过,虽然时效快递业务增速可能不高,但这应该是一个超长期增长的业务。毕竟所有客户对于物流速度的需求,肯定是越快越好。

2、经济快递

2024上半年,经济快递营业收入132.5亿元,同比增长9.3%,算是稍微领先于网购增速。

不过,这个也主要是由于顺丰把加盟模式的丰网速运卖掉了。如果剔除丰网速运的数据,顺丰这个业务的增长速度达到了15.6%,高于快递行业的整体增速。

根据顺丰披露的信息,今年电商这一块快递市场的竞争很激烈,以加盟为主要经营模式的快递企业,单票收入都有不同程度的下降。

不过,顺丰在这一块,除了有时效方面的优势之外,还有送货上门等等服务,相较于其余企业来说,这算是一种差异化策略。毕竟,选择顺丰的,也都是更看重服务质量的客群。

未来只要电商格局不发生大的变化,顺丰这个业务的发展速度应该不会太快,可能在这个市场的局面基本上也都稳定了。

3、快运业务

2024 上半年,快运业务营业收入 175.5 亿元,同比增长 16.1%。

这个业务主要针对的是大件和批量运输需求的客户,然后还拓展了搬家、店配、送装一体等等业务。

在这个业务下面,顺丰有直营和加盟两种模式,都取得了24%的同比增速,这也是顺丰在行业内占据绝对领先地位的业务。直营网络单日零担货量峰值超 6.3 万吨,比2023年全年高出0.4万吨,加盟网络的单日零担货量峰值超 3.1 万吨,比2023年全年高出0.5万吨。

由于针对的主要是企业客户,所以业务的增长和服务的行业有着非常大的关系。主要客户所在行业高速增长,这个业务也能实现高速增长。

顺丰凭借强大的基础设施网络,上半年快运订单的时长缩短至39.3小时,这种时效领先以及端到端的服务保障,让顺丰在这个领域的客户粘性非常高。

而且,布局的主要是家具家电、汽车、高端电子材料等领域,尤其是新能源汽车行业,顺丰这个业务的增长超过了40%,还有现在的以旧换新,家具家电行业也产生了不少的快运需求。

4、冷运及医药业务

2024上半年,冷运及医药业务营业收入 50.6 亿元,同比下降 5.2%。这是顺丰唯一营收同比下滑的业务,主要是受霜冻等恶劣天气及华南连续降雨影响,部分时令水果明显减产,影响生鲜寄递业务增长。

另外,过往红利因素的消退以及药品集采政策扩大,医药物流市场规模有一定的下降。

根据中物联发布,2024 上半年中国冷链物流市场规模为 2779 亿元,同比增长约 3.4%,增速有所放缓。

这个市场规模还是不小,顺丰虽然行业领先,但是市场份额也并不高。不过,生鲜、食品、医药这些对于冷链运输的需求肯定是越来越多的,顺丰未来应该可以借助市场规模的扩大,以及市场份额的提升,提升这个业务的营收规模。

5、同城即时配送业务

2024上半年,同城即时配送业务营业收入 39.6 亿元,同比增长 18.5%。

这个业务增速还算不错,虽然顺丰是国内最大的第三方即时配送平台,不过和美团相比,差距还真不是一点半点。

美团上半年配送服务收入440.86亿元,同比增长18.26%。不仅收入规模是顺丰的10倍以上,而且增速比顺丰还高出一点。

不过,这个业务还真没办法,绝大部分需求来自于平台订单。如果美团、饿了么、京东这些平台,发展越来越大,顺丰这个同城配送可能很难做起来。所以,祈祷抖音赶快把这个业务做起来吧。

6、供应链及国际业务

2024上半年,供应链及国际业务营业收入 312.0 亿元,同比增长 8.1%。

这是顺丰目前营收占比第二大的业务,营收的增长也主要是受益于目前出海物流需求的增长,以及地缘冲突导致的海运运费增长。

虽然营收是增长的,从顺丰披露的各个分部净利润数据来看,这是唯一净利润为负的业务,去年同期是-3.08亿元,今年是-5.74亿元。

这个业务的发展很难说。供应链这一块有着京东物流这个强大的对手,要发展起来的难度比较大。可能最大的优势在出海物流这一块,借助鄂州货运机场,顺丰对于国际物流,特别是东南亚这一块,比国内企业物流企业拥有更大的优势。

三、成本分析

物流是一个规模经济非常显著的行业,从最近三年的数据来看,得益于顺丰业务量的稳定增长,顺丰的单位成本也是在稳步下降。

毛利率从2022年上半年的12.5%,提升至2024年的13.9%,增加了1.4%,换算成增量的毛利额就是23亿。如果不考虑其余因素,这就是17亿多的净利润。

毛利额

从具体的营业成本的细项来看:

(1)折旧和摊销费用,以及场地费用,虽然细分下来有升有降,不过都属于和业务量关系较小的固定成本,合计增长4.3%,占营收的比重减少了0.3%左右;

(2)顺丰的运输成本上升比例超过了营业收入,占营收的比重也有提升。不过,这主要是嘉里物流的影响,海外运输成本有较大的提升。剔除嘉里物流的数据,顺丰本身运营效率的提升,运输成本占营收的比重下降了0.17%。

(3)顺丰有相当大一部分的成本是外包成本,其中人力外包成本上升了10.54%,运力外包成本上升了2.96%。

可能是顺丰内部员工薪酬上升,同样提升了外包的人工薪酬吧。至于运力外包,这个主要和顺丰自身的运营效率有关,业务量的增长能降低单位运力成本,相应的这个外包运力成本也增长较少。

(4)职工薪酬这一块同比下降0.61%,这个下降可能更多的是管理费用的下降,以及嘉里物流这一块的影响。

单单看和业务量相关的人力成本这一块,由于一二线员工薪酬的提升,顺丰这一块的成本占营收的比重提升了0.84%。

成本构成

总体来说,顺丰半年报的表现还算不错,除了受气候因素影响的冷运这一块,国内的其余业务都稳定增长,而且规模效应让净利润的增速比营收增速更高。

比较不确定的还是国际物流这一块,一方面外围环境存在较大的不确定性,另一方面还是顺丰本身品牌在国际的影响力不高。希望顺丰在港股上市之后,能够一定程度提升海外市场的知名度吧。