当养猪三巨头之一的新希望疯狂卖出非养猪资产的时候,中国最大的养猪企业牧原股份的市值也再一次跌至2000亿附近,猪肉价格下滑的周期里谁都不好过。

股价持续阴跌

市值跌至2000亿关口

近期A股猪肉股的持续阴跌是投资者有目共睹的,自10月8日高点以来,牧原股份、温氏股份、新希望三家养猪巨头股价均已跌超20%,其中温氏股份跌幅最大,跌近30%。但是,自11月初以来,三巨头中跌幅最大的却是规模最大的牧原股份,11月8日以来最大跌幅超16%。

截至到目前,牧原股份、温氏股份、新希望三巨头的最新市值分别为2127亿、1121亿、422.7亿。

(牧原股份股价走势截图)

(温氏股份股价走势截图)

(新希望股价走势截图)

可以看出,近期三大养猪巨头的股价走势,不说完全一样,至少也是高度相似。但是,相较而言,内年持续做“减法”卖掉非养猪业务资产的新希望股价要更强一些,至少它到现在还没有跌破10月18日的低点,其余两家则早已跌破那个低点,并且新低又新低。

从养猪三巨头近期股价的集体阴跌来看,这种下跌应该不是个股的原因,更多的应该是养猪这个行业的原因,行业因素导致了行业龙头股价的走低。

这是很明显的事了,看一下最近一段时间国内猪肉价格的走势就清楚了。

(数据来源:中国养猪网)

可以看到,猪肉价格自10月中旬以来已经从18元以上一公斤跌至现在的16元以下一公斤,跌幅超13%,这期间牧原股份的股价最大跌幅超16%。

业绩扭亏之后

养猪业预期下降

实际上,年内猪肉价格的高位反转主要是从三季度下半段开始的,一直持续到现在,猪肉价格还在下跌,今年8月中旬的时候最高曾触及21.3元/公斤,到三季度末其实就已经跌回了17.75元/公斤的水平。

(数据来源:中国养猪网)

与此同时,养猪三巨头也都是在今年三季度全面扭亏的。

相对而言,规模较大的牧原股份、温氏股份在今年二季度就已经扭亏,第二季度牧原股份盈利34.84亿、温氏股份盈利25.63亿,第三季度牧原股份更是盈利102.21亿、温氏股份盈利50.81亿,连续两个季度的爆赚助力牧原股份、温氏股份前三季度大赚112.46亿和64.08亿。

(牧原股份单季度净利润,数据来源:同花顺网站)

(温氏股份单季度净利润,数据来源:同花顺网站)

新希望虽然也已经连续两个季度盈利,但是由于其一季度巨亏19.34亿,导致其到今年三季度末才实现年内扭亏,但其前三季度扭亏也仅有1.53亿的净利润。

(新希望单季度净利润,数据来源:同花顺网站)

养猪三巨头目前的集体扭亏也只是截至三季度末的情况,可是进入四季度后猪肉价格持续下跌,目前15.72元/公斤的猪肉价格再一次逼近了养猪企业的成本价。

今年四季度,养猪企业是否还能继续赚钱,成了一个未知数!

从12月初养猪三巨头发布的11月销售情况来看,牧原股份销售均价为16.22元/公斤,温氏股份销售均价16.71元/公斤,新希望销售均价16.49元/公斤,销售均价与11月全国猪肉平均价格基本一致。

养猪成本方面,12月16日牧原股份在互动平台表示,11月的生猪养殖完全成本为13.1元/公斤;温氏股份似乎不太愿意在互动平台透露自己的养殖成本,但在11月中旬机构调研时表示,10月份公司肉猪综合养殖成本进一步降至6.7元/斤(13.4元/公斤)左右;12月16日新希望在互动平台表示,11月在运营场线的出栏成本已经降至13.7元/公斤。

(牧原股份互动平台截图)

(温氏股份公告截图)

(新希望互动平台截图)

这样看起来,今年四季度三大养猪巨头应该还是有利润的。

不过,目前市场似乎并不看好明年的猪肉行情,生猪期货2503合约价格今天最低已经跌至12505元/吨,约12.5元/公斤,这个价格已经跌破目前三家养猪巨头的养殖成本线。

如果这种情况真的发生,那么明年一季度三巨头大概率又要亏钱了。

坚称没有“短债长投”

流动负债持续高于流动资产

简单来说,目前A股三大养猪企业股价持续阴跌,或许主要原因就是市场对今年四季度以及明年的猪肉价格比较悲观,不太看好。

从规模最大的牧原股份来看,债务问题或许也是一个影响因素。

债务问题一直是牧原股份的投资者以及管理层关注的问题。在11月中旬接受机构调研时,牧原股份表示“公司负债结构中短期信用贷款占比较大,整体融资成本已降至4%以下,未来将优化融资渠道以改善债务结构”。12月11日,牧原股份也曾表示“不存在短债长投”。

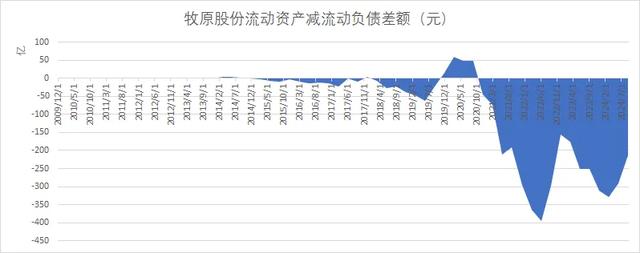

牧原股份多数时候流动负债都超过流动资产,特别是2020年初以来这种情况就持续存在,2022年上半年的时候这种差额一度达到近400亿。

(数据来源:同花顺网站、锐眼哥整理)

2023年牧原股份亏损41.68亿,其中利息费用支出就达32.39亿。今年前三季度虽然盈利112.46亿,但超400亿的短期借款也付出了较高的利息成本,整体支付的利息费用达24.3亿。

(数据来源:同花顺网站)

巨额利息费用已经逐渐成为牧原股份业绩增长的负担。

总的来看,牧原股份的债务问题一直受到市场关注,猪肉价格的走弱,对牧原、温氏股份、新希望等养猪巨头会带来更大财务压力。

涩风丶

中国真是太难了,市场换市场,发达国家限制,只能找发展中国家,但是人家除了矿产就是农业养殖业。以后只能靠规模降成本这一条路,小企业会被淘汰。正邦科技跟双胞胎重组到时候会是第二大猪企。如果投资的话也只能一二名。

小黄鱼

感觉牧原在造假,之前就看到公告,公司现金几百亿,然后贷款还有上百亿,还有别人的养殖成本都13/公斤左右,牧原能低到6.7/公斤,他们养的猪吃土的吗

涩风丶 回复 12-22 14:44

牧原股份的斤成本是6.5元,还有就是贷款比你的百亿高很多,现金是周转用的。猪企负债率都在六成以上,只要经营不善就容易倒闭。正邦科技就是这么完的,后来政府拉上双胞胎重组才保住。

葛云超 回复 12-22 10:12

6.7是斤吧,你看错了,财报重新去看。另外别人基本都是在15左右应该。