今年以来国内智能驾驶企业迎来上市潮,速腾聚创、黑芝麻智能、地平线先后在港交所上市;文远知行、小马智行则赴美国纳斯达克上市。

不过,从各企业招股书来看,智能驾驶依然是一个“烧钱”的赛道,大多数智驾企业至今仍处于亏损中。

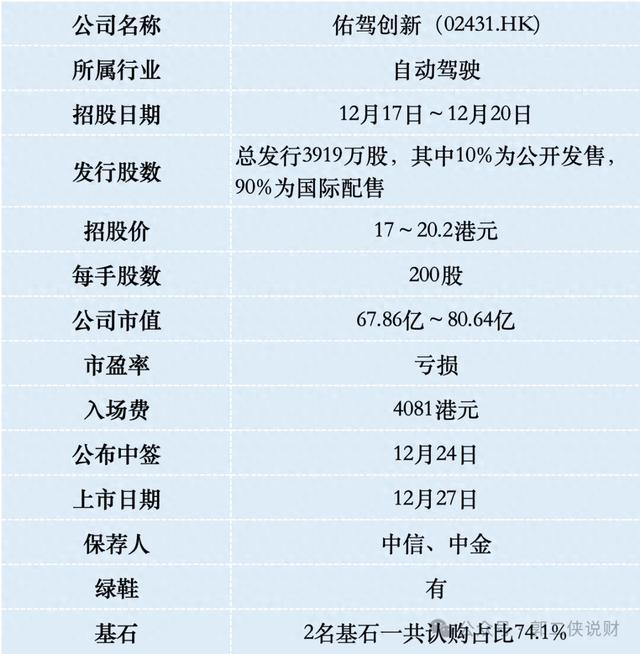

一、招股信息

二、公司概况

佑驾创新,成立于2014年,是深圳一家智能驾驶及智能座舱解决方案供应商,为车企提供智能驾驶解决方案、智能座舱解决方案、车路协同三种解决方案。

佑驾创新提供定制化L0至L2+级智能驾驶解决方案,目前已经与16家车厂合作25款车型的智能驾驶解决方案的开发,并与22家车厂合作67款车型的量产。与此同时,公司还在开发测试L4级自动驾驶解决方案iRobo,预计2025年第一季度交付。

2023年,按L0至L2+级解决方案的收入计,佑驾创新在国内所有智能驾驶解决方案供应商中排名第七,市场份额仅为0.6%。

财务数据显示:在过去的2021年~2023年和2024年上半年,佑驾创新的营业收入分别为人民币1.75亿、2.79亿、4.76亿和2.37亿元,同期净亏损分别为人民币1.40亿、2.21亿、2.07亿和1.12亿元。这意味着,过去三年半,佑驾创新累计亏损约6.8亿元。

佑驾创新的业务分为智能驾驶解决方案、智能座舱解决方案和车路协同三大业务板块,其中,智能驾驶解决方案是佑驾创新最主要的收入来源,占比八成以上。2023年,公司智能驾驶解决方案业务营收为3.86亿元,占比81.1%;智能座舱解决方案业务、车路协同业务营收占比分别为3.8%、15%。

截至2024年11月20日,佑驾创新累计为35家整车厂进行量产。现有的前装量产客户主要包括蔚来、哪吒汽车、一汽集团、吉利汽车、上汽集团等。

截至上半年,佑驾创新现金及现金等价物为2.2亿元,但流动负债以及其他应付款项费用合计为3.62亿元,公司账上的钱已不足以覆盖流动负债,上市筹资迫在眉睫。

自2014年成立至今,佑驾创新已先后进行了十几轮融资,投资方包括四维图新、泽奕投资、国开制造业转型基金、中金资本、普华资本等,累计融资金额14.48亿元人民币。公司最后一笔融资完成于2023年11月,投后估值为53.48亿人民币(约57亿港元),一年时间估值上涨30%。

三、综合点评

行业方面,智能驾驶肯定是汽车发展的方向,但行业还处于发展初期,研发成本高昂,还未大规模应用,单个产品的边际收益有限,因此整个智能驾驶赛道,多数智驾企业至今仍处于亏损中。

地平线市值475.2亿港元,2023年营收15.52亿人民币(约16.56亿港元),市销率28.7;黑芝麻智能市值167亿港元,2023年营收3.12亿人民币(约3.33亿港元),市销率50.2倍;速腾聚创市值110.4亿港元,2023年营收11.2亿人民币(约12亿港元),市销率9.2倍;佑驾创新按招股价中位数算市值74.3亿港元,2023年营收4.76亿人民币(约5.01亿港元),市销率14.8倍,估值不贵。

这三家智能驾驶公司在港交所上市首日表现有涨有跌,上市后的走势也参差不齐,说明市场也不知道哪家公司最终可以跑出来,对这类公司的估值存在分歧,还处于画饼阶段。

佑驾创新本次IPO发行股份占全部股份比例为9.82%,按照招股价中位数18.6港元算,募资约7.29亿,2名基石认购5.4亿,认购占比74.1%,但这家公司大率会超额认购100倍,启动回拨至公开发售50%,那流通盘就是3.65亿,这个盘子也不算小。

佑驾创新目前孖展2倍,最终大概率会超购100倍启动回拨至公开发售50%,甲乙组各48987手,按3万人申购算,预估一手中签率80%。

这股最大的亮点是保荐人中信,历史保荐新股记录非常亮眼,是一家负责任的券商。佑驾创新H股部分市值是52.63亿~62.54亿,现在一般60亿就能进港股通,因此可以判断下限定价吃肉,上限定价大概率也不会跌,值得一搏,但也不至于满仓干,还没好到那种程度。