港股IPO套路回拨年年有,今年特别多,2024年一共有16只新股玩套路回拨,比过去三年加起来还要多,以上市首日计只有2只破发,以暗盘计全部上涨,而且涨幅还不小,让打新人赚的盆满钵满。

以至于现在很多人打新都在赌套路回拨,但套路回拨是怎么回事,很多港股打新老司机都不一定说的清楚,新来的朋友更是一脸懵逼,今天郭二侠为大家全面讲解套路回拨的规则和玩法。

简单说套路回拨就是发行人(上市公司)和保荐人、账簙管理人、机构在新股招股分配阶段基于港交所上市规则联合导演的一出大戏,旨在减少散户中签的股数,便于庄家控盘炒作,打新人一旦遇到套路回拨的票就可以跟着庄家喝汤了。

根据港交所招股章程「全球发售的架构和条件」,重新分配规则:

一只新股全球发售过程中,通常情况下(第18C章规则上市的除外),公开发售占所有发行股份的10%,国际发售占所有发行股份的90%,但这并不是一个固定不变的比例,上市公司/账簙管理人可以根据新股申购倍数来调整公开发售和国际发售的股份比例,这就是回拨机制。

公开发售就是我们散户打新,国际发售的对象是机构和PI(合格投资者,可以理解为大户),以前也叫国际配售,俗称“国配”。

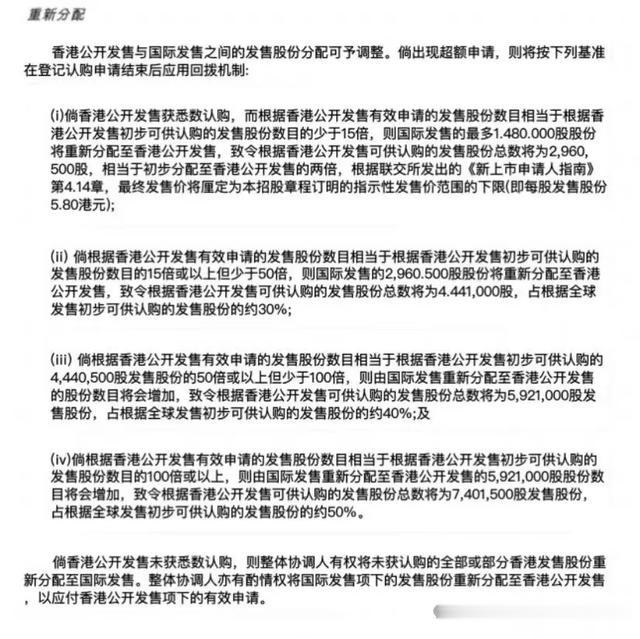

1、公开发售认购倍数小于15倍,不回拨。公开发售占比10%,国际发售占比90%。

2、公开发售认购倍数在15~50倍之间,启动回拨比例至30%。公开发售占比30%,国际发售占比70%。

3、公开发售认购倍数在50~100倍之间,启动回拨比例至40%。公开发售占比40%,国际发售占比60%。

4、公开发售认购倍数大于100倍,启动回拨比例至50%。公开发售占比50%,国际发售占比50%。

这是常规回拨机制,大多数港股IPO都是按照这套规则运行。当然这是在公开发售和国际发售认购都足额的情况下,如果出现认购不足额,为了保证新股成功发行就会触及港股IPO特别回拨机制,有三种情况:

1、公开发售认购不足额,国际发售认购超过1倍,把公开发售认购不足额的部分回拨到国际发售。

2、公开发售认购超过1倍但小于15倍,国际发售不足额,可以最多回拨至公开发售20%,但必须下限定价。

3、公开发售认购超过15倍,国际发售不足额,可以最多回拨至公开发售20%,但必须下限定价。

第一种情况发生的非常少,如果国际发售都超额认购了,而公开发售却不足额,那国际发售就是上市公司为了保发行安排的机构认购,如果募资额小上市后吃肉,如果募资额大那就要扑街。

第二种情况,在公开发售认购倍数小于15倍,原本是不用启动回拨,但是因为国际发售不足额,公开发售又超额认购了,所以回拨公开发售至20%,国际发售是80%。这往往意味着主力(国际发售部分)不想多拿货,把货硬塞给散户(公开发售部分),这就是恶意回拨,出现这种情况基本上就要吃面了。

第三种情况,在公开发售认购倍数15倍或以上时(原本至少要回拨至30%,甚至40%、50%),但国际发售认购不足额,这恰好触发了最多回拨至20%且需下限定价的规则。说明主力(国际发售部分)想尽可能多拿货,不想把货分给散户(公开发售部分),主力把大量的货都攥在手里,筹码集中,方便控盘往上拉升,散户跟着喝汤,这也就是我们常说的套路回拨。

现在市场行情不好,新股的募资额都比较少,但再少也有上亿,其中90%都是国际发售,动辄上亿的国际发售,有时候就是那么巧,认购只有0.9几倍,有的甚至都到0.99倍了,就差一两百万就足额了,但就是卖不出去,这就得问账簙管理人了(通常也是保荐人),国际发售认购了多少他心里门儿清,掌握着主动权。

有打新人可能要问了,怎么在新股招股期间判断其是否会搞套路回拨?

只有上市公司和主导这只新股IPO的保荐券商的少数高管知道,一些接近保荐券商的人士也有可能从蛛丝马迹判断出来。其实保荐券商并不担心走漏风声,就像武汉有机招股期间不温不火,最后一天孖展突然飞起,应该是有人知道国配不足额的信息了。但不管散户抢的多火热,就只给20%的货,中签率低,散户会惜售手里的筹码,吸引更多人参与新股的买卖炒作,等于是配合庄家一起把场子搞热,也算是增加新股流动性的一种手段吧。

但有时候庄家也会故意放假消息割韭菜,不到最后谁也不知道庄家会怎么操作,庄家随时会根据市场情况调整策略,始终都有后手优势,即使听到一点消息也要做好风控,不要AII in。

在新的港股打新机制下,新股股份分配结果要到暗盘结束后才公布,不过有些老司机可以根据券商分配的中签结果判断有没有套路回拨,以制定暗盘交易计划。

港股打新虽然套路多,但只要愿意花一点时间学习研究,捡钱的机会也不少。