撰文:毕峰;编辑:木心

8月7日,江苏先锋精密科技股份有限公司在上交所科创般披露第二轮问询回复函,8月16日顺利过会,8月23日提交注册。

先锋精密2023年6月8日提交招股书,其近一年零两个月,在当下IPO节奏放慢、审核趋严的大背景下,先锋精密的上市速度不可谓不快。但是,在快马加鞭上市背后,先锋精密招股书暴露出诸多虚假与可疑信息,这些问题在两轮问询回复函中并没有给出合理的解释,其中最突出的问题是邵佳李欢夫妇的多个“马甲”持股问题以及与实际控制人之间的隐秘关系,还有不肯披露真实工作及个人履历的隐名投资人张静,这些问题都踩到了IPO的红线。

实控人昔日上司两头任职,还获赠千万元股权激励

招股书显示,先锋精密本次公开发行股票数量为 5059.50 万股,占发行后总股本的 25 %,发行后总股本不超过20237.99 万股;先锋精密原计划募集资金7亿元,后调整募集5.87亿元。据此计算,先锋精密此次IPO估值约24亿元。

先锋精密实际控制人为游利本次发行前,游利直接持有公司 21.36%的股份,并通过英瑞启、优正合伙、优合合伙及与 XU ZIMING 之间的一致行动关系间接控制公司 31.29%的股份,合计控制公司 52.64%的股份表决权。

本次发行后,游利直接持有公司 16.02%的股份,第二大股东优立佳合伙持有12.7%的股份;第三大股东英瑞启持有9.26%股份;优正合伙及李欢分别持有7.75%及5.73%股份。

从先锋精密创立历史看,2008年3月,先锋有限设立,其中,游利、冯昌延、戚曼华分别持股47%、41%、12%,其中游利代替另一名股东XU ZIMING持有6.67%的股份,因此中游实际持有40.33%股份,排在冯昌延后面,为第二大股东。

游利1965 年 11 月出生,1988 年 9 月至 1994 年 5 月,担任中国空气动力研究与发展中心工程师;1994 年 5 月至 1997 年 3 月,自由职业;1997 年 4 月至 1997 年 10 月,担任 UMS Group 工程师;1997 年 11 月至 2001 年 11 月,担任新加坡宇航制造公司工程师;2001 年 12 月至 2004 年 7 月,担任美西航空制造(苏州)有 限公司工程部经理;2004 年 8 月至 2008 年 3 月,担任普美航空制造(苏州) 有限公司制造部总监;2008 年 3 月至今,担任先锋精密总经理;2017 年 5 月至 2021 年 11 月,担任先锋精密执行董事;2021 年 12 月至今,担任先锋精密董事长。

新经济IPO注意到,普美航空制造(苏州) 有限公司曾经的总经理叫James Xu Zi Ming,后者直到2020年10月30日才辞去普美航空制造(苏州)总经理职务。

但是,根据先锋精密招股书介绍,XU ZIMING先后在新加坡宇航制造公司、美西航空制造(苏州)有限公司、普美航空制造(苏州)有限公司等世界著名企业工作,历任高级工程师、工程经理、总经理、亚太区总裁及全球副总裁职务。

从上述资料可知,游利与XU ZIMING共事多年,且应为XU ZIMING的下属。

新经济IPO注意到,上交所在问询函中曾要求先锋精密回答,“XU ZIMING在公司实际发挥的作用,相关贡献与赠与股份价值的匹配性,说明赠与股份的原因及合理性,双方是否签署相关赠与合同或协议;结合XU ZIMING入股过程及出资方式,进一步说明认定XU ZIMING与游利股份代持、解除的依据是否充分。”

2008年3月,XU ZIMING出资40万元入股先锋精密,持股 6.67%,由游利代持。2018年2月7日,XU ZIMING与游利签署《股权激励及代持协议》,约定游利向XU ZIMING赠与发行人8.33%的股权(对应发行人注册资本125万元)。参考2018年1月戚曼华退股价格7.78元/股,游利向XU ZIMING赠与上述股权的价值约971.83万元,赠与后XU ZIMING合计持股11%。

游利向XU ZIMING赠送价值千万元股权激励时,后者还在普美航空制造(苏州)担任总经理职务。XU ZIMING在担任外资公司负责人的情况下,获得另一家公司的巨额股权激励,并不符合逻辑,也违反了基本的职业操守。XU ZIMING究竟为先锋精密做出了什么贡献呢?其中是否存在利益输送?

需要指出的是,先锋精密在回复函中称,“2018年初,XU ZIMING应游利邀请多次回国共同商讨发行人未来发展规划。彼时XU ZIMING尚在外资跨国公司工作,因看好半导体行业国产替代趋势、发行人未来发展前景,认同游利的经营管理理念,XU ZIMING主动放弃外资公司的优厚待遇加入发行人。自2019年加入发行人以来,XU ZIMING一直担任发行人副总经理,在发行人现场主持工作,并作为首席技术官推动发行人产品研发工作”。

根据天眼查和企查查等公开信息,XU ZIMING直到2020年10月31日才辞去普美航空制造(苏州)担任总经理职务,那么,按照先锋精密的说法,XU ZIMING“主动放弃外资公司优厚待遇,2019年就加入了先锋精密并担任副总经理,且在公司现场主持工作”,试问,XU ZIMING是如何做到一分为二,同时在两家公司担任高管的呢?先锋精密在XU ZIMING的离职和入职问题上是否涉嫌造假,结合其向XU ZIMING提供的千万元股权激励,先锋精密、游利与XU ZIMING之间是否存在未披露的利益安排?

实控人夫妻与方辉夫妻的利益迷局

招股书显示,2017 年先锋精密原股东冯昌延、戚曼华筹划转让所持发行人全部 53%股权,各方协商股权转让价格为 6250 万元,对应先锋精密整体估值约 1.2 亿元。

对于公司原股东冯昌延及戚曼华的退出原因,先锋精密在首轮问询中回复称,冯昌延、戚曼华退出发行人时,全球半导体行业发展前景不明确。2016年度发行人营业收入为6413.77万元,净利润为925.68万元,规模较小。同时,冯昌延家人生活在新加坡,其本人在国内经营公司工作较为忙碌,为了给予家人更多陪伴,加之其与游利在经营理念方面略有差异,因此选择退股;随后戚曼华因年龄较大和身体原因亦选择退股,主要精力用于经营甘泉自动化。

但从实际情况看,上述解释有点牵强。戚曼华入股先锋精密后,并未从事任何管理工作,退股与年龄及身体原因谈不上直接关系。招股书显示,戚曼华1974年-2010年在苏州中医院工作,2008年3月至2018年4月任先锋精密监事,2016年1月至今任苏州市甘泉自动化环保设备股份有限公司董事长兼总经理。

苏州市甘泉自动化环保设备股份有限公司的大股东为戚曼华的配偶方辉(持股70%)。从职业性质以及实际情况看,戚曼华入股先锋精密疑似是代配偶方辉持股。

天眼查显示,方辉名下共有6家公司,大多以甘泉命名,其中有两家公司与先锋精密存在投资人上的关联关系。

一家是苏州甘泉半导体科技有限公司,该公司成立于2004年,股东包括方辉(50%)、余滋芳(12.5%)、刘蔚红(25%)、褚潋(12.5%)值得注意的是,褚潋是先锋精密实际控制人游利的配偶。也就是说,早在先锋精密成立前(2008年)四年,游利的配偶褚潋就参股了方辉控制的半导体公司。

从先锋精密披露信息看,褚潋没有与游利一起参与公司创办及日常经营管理,那么她参股苏州甘泉半导体是代表谁呢?考虑到游利2004年-2008年还在普美航空制造(苏州) 有限公司担任制造部总监,在外部与他人合伙创办公司并不方便,让配偶代持是可能的。这就意味着,游利在辞职前,就已经与方辉共同在半导体领域尝试创业,只不过,他并不是大股东。

除了上述关联,方辉掌控的苏州甘泉半导体与先锋精密还有更密切的联系。苏州甘泉半导体成立后聘请经理为冯昌延(2004年1月-2008年3月),2008年3月后,冯昌延与游利以及方辉的配偶共同创办了先锋精密。这一切难道仅仅是巧合吗?

方辉20年前作为大股东发起成立了苏州甘泉半导体公司,从事半导体行业研发生产,并聘请了冯昌延管理,而游利配偶褚潋也入股了这家公司。那么,作为发起人和大股东的方辉与游利是什么关系呢?游利2008年离开外企普美航空创业,背后的推动方又是谁?

苏州甘泉半导体公司和先锋精密成立时,方辉与冯昌延均为企业工程师或管理人员,只有方辉是一名拥有长期企业经营历史以及足够资本积累的企业家。冯昌延作为方辉半导体公司的职业经理人,突然辞职变成先锋精密的大股东,不得不说非常突兀。而方辉及其配偶的表现更是奇怪,主动注销了自己的半导体公司,转而协助游利创办先锋精密。方辉如此成人之美,但其配偶戚曼华在先锋精密的股份只有12%。这些疑问在招股书中都没有看到任何说明或解释,先锋精密甚至连游利夫妇与方辉之间彼此的投资关系都没有披露,这是为什么呢?

从经商历史看,方辉是颇有野心的。方辉的环保公司规模不大,但影响力不小。

方辉控制的苏州市甘泉自动化环保设备厂成立于1998年,其官网介绍显示,甘泉自动化环保设备厂2002年研制的电镀废水自控处理装置获得国家环境保护总局颁发的《国家重点环境保护实用技术证书》和《国家重点环境保护实用技术依托单位证书》,2004年获得江苏省建设厅颁发的《专项工程设计证书》,2007年获得江苏省环境保护产业协会颁发的《江苏省环境污染治理资格证书》(工业废水乙级、废气乙级)。

值得注意的是,甘泉自动化环保设备厂分别在2011年3月和2022年3月在其官网发布了前国家环保总局宋瑞祥副局长考察该公司的消息。不过从这两则消息无法判断宋瑞祥副局长考察该公司的真实时间。公开信息显示,宋瑞祥1998年4月起任国家环境保护总局副局长(正部长级)、党组副书记,同时任全国矿产资源委员会副主任;2002年1月至2004年12月任中国地震局局长。

股东接受百万增值税发票侥幸脱罪

2017 年,与方辉关系密切的先锋精密两大股东冯昌延、戚曼华突然集体转让所持发行人全部 53%股权,而游利计划以6250万元收购上述股权(对应公司估值1.2亿元),于是游利成立了其作为执行事务合伙人的优立佳合伙,引入外部资金完成收购。外部投资者中包括先锋精密现在的重要角色-李欢。游利首先向李欢转让自身持有的10%公司股权,并将股权转让资金1000万元全部投入优立佳合伙(彼时游利为执行事务合伙人),以承接冯昌延及戚曼华所持公司股权。

值得注意的是,李欢不想出现在股东名单上,而是选择了让游利代持其10%股份。截至招股书说明日,李欢直接持有先锋精密 7.64%的股份,通过冉冉芯间接持有公司 0.14%的股份;李欢配偶邵佳通过优立佳合伙间接持有先锋精密 0.75%的股份。李欢、邵佳合计持有先锋精密 8.53%的股份。

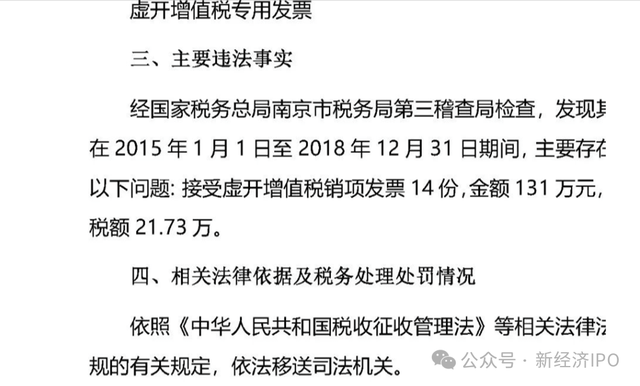

招股书显示,2015 年,佳佳精密向供应商购买原材料,接受供应商指定第三方江苏江阴靖江工业园区健安金属材料有限公司代开的增值税专用发票,上述交易共涉及票面金额 112.30 万元,涉及进项税额共计 16.31 万元。2019 年,佳佳精密因涉及虚开增值税专用发票案被靖江市公安局立案,李欢作为时任财务负责人配合公安 机关接受相关调查。佳佳精密已将相关进项税额进行转出处理,并向税务机关补 缴了相关税款。2021 年 5 月 6 日,靖江市公安局作出《撤销案件决定书》,决 定撤销该案。

值得注意的是,2020年,靖江市人民法院对涉及虚开增值税专用发票案的多家公司及负责人进行审判。2022年4月,江苏省税务局公布了一批2015年至2021期间企业虚开增值税发票、偷税的案件,并依照《中华人民共和国税收征收管理法》等相关法律法规的有关规定,依法移送司法机关。其中,多家接受虚开增值税发票金额在80-130万元之间的企业均被移交司法机关处理。佳佳精密涉案金额与上述公司类似,而最终逃过了司法制裁,而且公司继续正常运营,并继续作为先锋精密的股东冲击IPO,不得不说是非常幸运。

邵佳李欢夫妇的隐秘“马甲”

招股书显示,邵佳李欢夫妇控制的靖江佳仁半导体科技有限公司、靖江佳佳精密机械科技有限公司和靖江佳晟真空技术有限公司等是先锋精密的主要外协供应商之一。作为持股5%以上的股东,同时充当公司主要供应商,其中的灰色地带可想而知。当然,邵佳、李欢夫妇与先锋精密之间的密切程度,早已超出了一般的供应商、股东之间的关系。

新经济IPO注意到,先锋精密的股东中,一家被定性为“内部股东”的有限合伙和外部投资人组成的有限合伙疑似同时被邵佳李欢夫妇控制。

根据招股书披露,靖江优立佳企业管理合伙企业(有限合伙)2017年成立时,合伙事务执行人为游利,2021年前先锋精密将优立佳合伙定位内“内部股东”,此后变更外“外部股东”。但是,蹊跷的是,优立佳合伙2017年年报中所留联系邮箱为916771292@qq.com,该邮箱为邵佳、李欢夫妇控制的多家公司的联系邮箱,如张家港佳惠汽车配件有限公司、靖江佳佳精密机械科技有限公司、靖江市金佳缝纫机械销售有限公司等。

优立佳合伙在2017年年报中披露的固定电话为0523-82922686,这个电话同样是邵佳、李欢夫妇旗下多家企业的联系电话。

需要指出的是,优立佳合伙历年办公电话及手机均为邵佳、李欢夫妇企业的电话;另一个邮箱lihuan@jiajiaprecise.com则疑似为李欢名字拼音的电子邮箱。

根据招股材料,2018年6月15日,李欢和靖江市佳佳工程机械制造有限公司(后更名为靖江佳佳精密机械科技有限公司,简称“佳佳精密”)才被吸收为优立佳合伙的新合伙人。但优立佳合伙年报的公布时间为2018年3月14日,也就是说,李欢和佳佳精密尚未成为优立佳合伙的投资人之前,游利就已经让邵佳、李欢夫妇管理优立佳合伙了。这种安排不能不说是让人目瞪口呆,优立佳合伙所持先锋精密的大量股份究竟归谁所有?先锋精密恐怕需要向上交所和证监会好好解释一番。

除了优立佳合伙外,外部投资机构张家港冉冉芯企业管理合伙企业(有限合伙)同样与邵佳、李欢夫妇存在重大关联。

冉冉芯2021 年1月设立, 12 月入股先锋精密,入股价格为 30.35 元/股,对应先锋精密整体估值为 17 亿元。招股书显示,冉冉芯持有先锋精密发行前1.29%股份,预计发行后持有0.97%股份。

冉冉芯合伙人中包括李欢,其出资额为270万元,占比10.55%。

2021年12月,冉冉芯吸收靖江市欣硕机械制造有限公司为新有限合伙人,后者出资440万元,占冉冉芯出资比例17.19%。靖江市欣硕机械制造有限公司的股东包括10名自然人-徐红、黄艳红、康乐乐、李甜等人。

律所出具的法律意见书称,冉冉芯中不存在股权代持情形,冉冉芯与优立佳合伙也不存在关联关系。

但是,企查查显示,靖江市欣硕机械制造有限公司疑似被邵佳李欢夫妇实际控制。冉冉芯披露的联系邮箱为huangyanhong@jiajiaprecise.com,名称与合伙人靖江市欣硕机械的股东黄艳红的拼音吻合;而该邮箱后缀为靖江佳佳精密机械科技有限公司的备案网站。不仅如此,使用同一邮箱的公司还包括靖江市欣硕机械制造有限公司、靖江佳晟真空技术有限公司、张家港佳惠汽车配件有限公司、靖江佳仁半导体科技有限公司、靖江佳佳精密机械科技有限公司,这些公司的主要股东或实际控制人均为邵佳李欢夫妇。

邵佳李欢夫妇在李欢持有冉冉芯合伙份额的同时,为何又曲线通过靖江市欣硕机械制造有限公司投资先锋精密,而且否认存在关联关系。冉冉芯诸多自然人股东中,康乐乐代替李欢邵佳夫妇持有靖江佳仁半导体科技有限公司 33%的股份。其他自然人到底是自己投资还是代替邵佳李欢夫妇持有股份呢?邵佳李欢夫妇在这个问题上撒谎,无论原因是什么,都已经触及了IPO的红线。接下来,就看上交所如何出手了。

神秘的张静是什么职业?

邵佳、李欢夫妇与先锋精密的隐秘关系还体现在各种眼花缭乱的代持上,其中2018年6月,李欢代替“张静”的神秘人士持有后者在优立佳合伙120万元的出资额。招股书显示,2017 年张静欲入股优立佳合伙,但因个人工作原因不便显名,因此将所持优立佳合伙 120 万元财产份额委托李欢代持。2017 年 8 月 3 日,张静委托朋友钱君与李欢签署《股权代持协议》。2017 年 8 月 9 日, 张静以其合法自有及自筹资金通过朋友钱君向李欢支付了 120 万元,李欢随后将上述款项支付至优立佳合伙完成出资。

2021 年 4 月,张静因个人原因主动选择退股,李欢的配偶邵佳以350万元对价承接张静所持优立佳120万元合伙财产份额。张静持股4年获利230万元。

然而,先锋精密在回答上交所问询时,只字不提张静的个人详细资料及具体工作履历,这名神秘的张静到底是因为什么“特殊工作”而不能做显明股东呢?她属于违法人员还是公职人员或事业单位领导干部呢?如果张静属于严禁入股的特殊身份,那么先锋精密允许其投资是否涉嫌重大利益输送?而保荐人、律所及会计师事务所对此视而不见、对张静的具体身份不作任何核查显然也未尽到应有的职责。

新经济IPO注意到,先锋精密所在的靖江有疑似公职人员与先锋精密昔日股东张静重名,对此,先锋精密有必要给上交所一个合理的解释。