今年上半年,老牌教育硬件品牌优学派和读书郎先后递表,而后却迟迟未等来成功上市的信息。

4月,优学天下因IPO申请文件资料已过有效期,被深交所中止其上市审核,直至6月,相关资料更新完毕才回复上市审核。

而如今,读书郎似乎也面临同样的处境。近日,据港交所披露易消息,读书郎4月递交的IPO相关文件也已失效。

招股书失效≠上市失败

提到读书郎,真的是80、90后的“爷青结”,“读书就用读书郎”也是挥之不去的儿时记忆。

读书郎切入教学硬件可以追溯到1999年。当时,还在中山小霸王市场部做副总经理的陈智勇离开老东家小霸王,下海创业,建立了自己的教育品牌——读书郎。

22年走来,读书郎已坐稳了教育平板赛道中的二把交椅。根据国泰证券研报,截至2020年,读书郎产品出货量排名第二且市场份额为11.3%,仅次于占比约34%的步步高;零售额排名第二且市场份额为14.7%。

今年4月,读书郎向港股递交IPO招股书寻求上市消息一经传出便引发关注,但等待近半年,已然成长为资本市场主力军的80、90后也没等来读书郎上市的捷报,只等来了其招股书失效的消息。

那么,招股书失效就代表着读书郎此次上市已宣告失败吗?

答案似乎是否定的。据相关分析师表示,招股书失效是港股IPO的正常机制,并不代表企业IPO终止或失败。

拟发行人在“失效”后的3个月内,将已过有效期的相关信息资料(主要为最新财务数据)进行更新,并重新申请“续表”,即重新申请再次上传或更新招股书,便可“一键激活”上市程序。

同时,既往审核结果将依然持续有效,后续联交所将继续招股书审核及聆讯过程,并不会影响企业IPO的后续进度。

为何会出现招股书失效的情况呢?

有相关分析指出,根据港交所审核流程,即使企业已提交申请材料,在交易所同意之前,也可以随时撤回材料、叫停审核、撤销申请;即使已通过聆讯,在正式发行前也可以随时叫停,自主选择发行窗口。

因此,从企业本身主观角度而言,招股书失效主要有以下因素:其一,是审计报告有限期届满,招股书财务审计报告的有效期多为6个月,待有效期届满时,招股书也将失效;其二,如若市场行情出现剧烈波动,企业或许会考虑暂时规避,以免影响估值;其三,可能也是出于企业对上市节奏的把控,企业会根据自身发展、市场窗口等因素决定上市节奏,招股书失效可能也是企业放慢上市节奏的一种途径。

另外,从港交所审核角度看,港股IPO企业数量增加也是多家机构出现IPO招股书失效的原因之一。相关领域赴港上市数量增加,审核人员如若有所短缺,也会在一定程度上影响招股书审核速度,致使招股书失效。

而纵观教育行业的港股上市公司,招股书失效后续表,甚至多次递表后成功上市的案例也并不罕见。年内登陆港交所的华南职业教育(06913.HK)、中国通才教育(02175.HK)等都是多次递表后成功上市。

因此,读书郎此次招股书失效并不能确定为其上市失败,还需看其后续是否会更新相关信息并申请续表。

但是,除了招股书失效之外,读书郎是否一切安好;实现上市后,其前路就会一帆风顺吗?

走不出新路了?

从招股书披露的数据上看,营收方面,读书郎从2018年的6.31亿元增长至2020年的7.34亿元。

年内利润也在持续增长,2018年度为2682.2万元,2019年同比增长了158.87%至6943.5万元,2020年再度增长32.52%至9201.3万元。

但在分业务的营收表现上,读书郎的隐患便有所显现。

此前,在线教育火热,为打造自身教育生态闭环,读书郎发布了自主研发的智慧课堂解决方案,包括数字化教学工具、无纸化教材的编制及分派、AI驱动的学生表现评审系统,为中小学提供教学环节的数字化、互联互动的学习环境,且能够全方位覆盖各种教育场景。

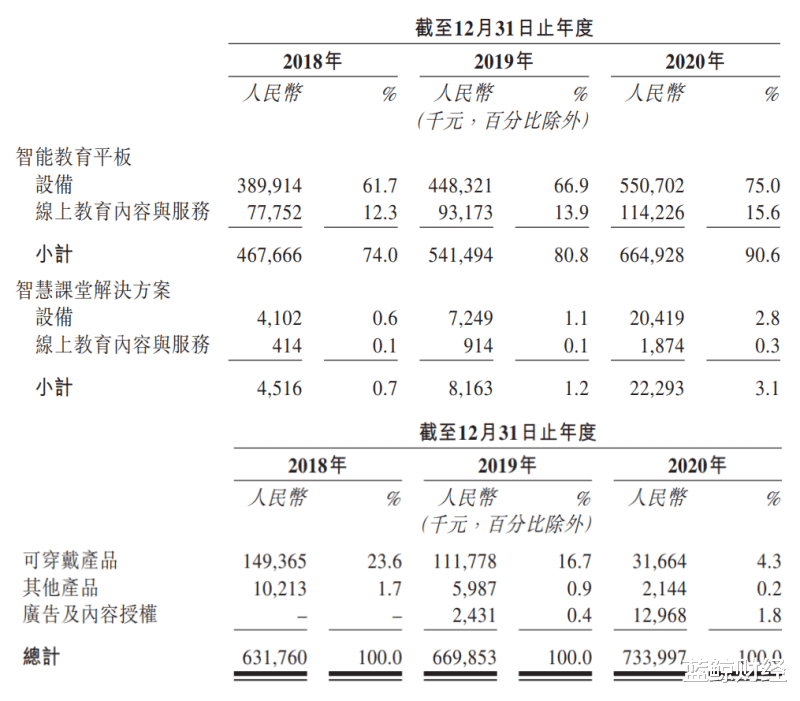

然而,从披露的招股书上看,智能教育平板的收入依旧占据总收入的绝对比重。2018-2020年,读书郎的智能教育平板收入分别为4.67亿元、5.41亿元、6.65亿元;占总营收比重分别为74%、80.8%、90.6%。

占总收入比重位居其次的是可穿戴产品,但这一分业务的收入及占总收入的比重均在快速下降。2018-2020年,手表等可穿戴产品收入分别为1.49亿元、1.12亿元、3166.4万元;占总营收的比重分别为23.6%、16.7%、4.3%。

而其大力宣传的在线教育转型方案,却似乎收效甚微。2018-2020年,智慧课堂解决方案收入分别为451.6万元、816.3万元、2229.3万元,尽管收入逐年快速增加。但其占总营收比重仍微乎其微。2018-2020年,该业务收入占总营收比重分别为0.7%、1.2%、3.1%。

由此看来,读书郎的业务仍严重偏科,依赖智能教育平板单一业务收入,而随着可穿戴产品侧重性进一步下降,这种偏科的情况或将继续加剧。

另外,与其他教育硬件品牌不同的是,读书郎对线下销售渠道过度依赖。

根据招股书数据,2018-2020年,读书郎线下经销商销售的收入占总收入比重分别为93.8%、91.7%、85%。截至招股书发表前,读书郎已经与93名线下经销商签约,共有3793个销售点。

尽管线下经销商能够给读书郎带来更高的用户信任度并打开更广阔的下沉市场,但经销商大多拥有更大的运营自主权,这就对规模化、统一化的整体管控和运营带来了更大难度。

读书郎也在招股书中表示,“在极端情况下,倘经销商长时间未达到绩效目标,我们或会考虑终止经销安排。倘我们的其中一名经销商破产,则或会对我们能否收回我们的应收款项造成负面影响,而关闭销售点亦可能对我们的品牌形象造成负面影响。”

而经销商合作营收模式也使得销售费用居高不下,2018年,读书郎销售费用为6885.6万元,2019年减少7.8%至6349万元,但在2020年再次出现增长,为7416.3万元,同比增长16.81%。

最重要的是,目前,教育平板已不再是稀少的教育硬件新品,老牌品牌优学天下、步步高,新的硬件厂商科大讯飞、百度旗下小度智能等都先后发布了学习平板产品。

但无论如何,平板只是硬件载体,真正能够吸引用户长期选用的,还是平板所承载的学习内容。而这似乎恰恰是读书郎的短板。

在招股书中,读书郎坦言,“我们未必能成功开发更多教育内容、推出及推广新产品,将我们的教育内容及产品组合多元化。”

而抛开内容的核心竞争力,平板只是一块屏幕,靠这一块屏幕想要长期撑起读书郎的业绩,并实现持续稳定发展,恐怕很难。

因此,招股书失效其实并不会对读书郎的上市路造成实质性影响,而营收结构过于集中,内容体系依然薄弱,恐怕才是读书郎最大的问题。