互联网的兴起替代了许多原有的产业,这是毋庸置疑的事实。比如,智能手机直接干翻了照相机、胶卷、电视等行业。也就是在互联网进入智能化时代,越来越多的实体传播日渐式微,这几年关于消灭纸质的声音也甚嚣尘上。

比起其他赛道,打印是一个需要打印机来传导的广告细分领域,但稳定的市场需求和持续的技术迭代,丝毫没有因为所谓的“互联网+”而衰落,反而因为众多市场需求,愈发出现广阔的发展空间。另外一方面,数字化办公的普及和消费者对高效、环保、智能化打印的趋向,一场传统与颠覆的技术革命也正悄悄袭来。

当我们许多人的认知还停留在夏普、兄弟、爱普生、佳能、理光这些一线品牌的时候,一些国产的打印机品牌其实也在迅速崛起,引领打印技术的迭代更新。消费者更加专业的判断,让他们对性价比有了清晰的认识,过去的好品牌稀缺不再是购买和使用的唯一选择,支持5G联网的智能打印机,无疑才是满足他们高效、精准、物美价廉的首选。

在这样的背景下,全球第三的激光打印龙头、国内行业领先的纳思达历经多年沉淀,终于实现了“芯片-耗材-整机”全产业链覆盖,在2024年扭亏为盈,第三季度以960.47%的净利润增长率坐稳了国内“打印机一哥”的位置,产实现品全面布局多点开花,在2024年打了一场漂亮的翻身仗,堪称中国科技企业全球化布局的典范。

没有那个企业会在创业的路上一帆风顺,也没有哪个企业出道即巅峰,平白无故的横空出世就一步登天。在纳思达成为国内“打印机一哥”的路上,同样充满曲折,在登上巅峰前饱受争议。

墨盒起家,20年大成

中国现代的一部工业史,基本走的都是模仿、照搬、仿制到自主研发、创新的发展之路,许多产业从一开始的“抄作业”到逐渐摆脱对“外来主义”的依赖。而纳思达在20年前创建,其实走的也是这条“没有奇迹”的路。最初靠打印通用耗材中的墨盒起步,2014年借壳万达上市,当时估值28.5亿元,6年后的2020年市值已经接近500亿,5年间翻了13倍,被誉为业界成长最快的“打印黑马”。

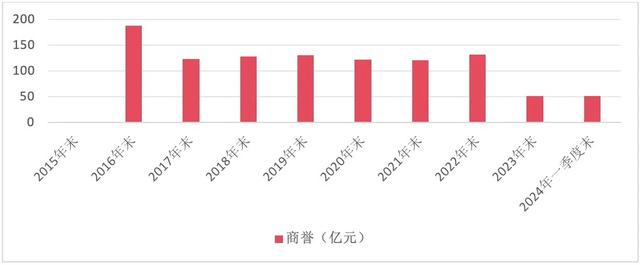

然而,在高成长的背后,则是高商誉、高资产负债倍受争议的“黑白”两面,2015年收购美国SCC、控股杭州朔天、收购晟碟资产;2016年跨境收购利盟国际;2017年控股珠海欣威、珠海拓佳和珠海中润靖杰三家竞争对手,再到出售利盟国际的ES业务和公司Kofax,靠买买买壮大,因为收购利盟国际获得187.72亿元的商誉,可谓是一石激起千层浪。

也就通过不断的收购和优化资产,在其中转换业务架构,纳思达逐渐在20年的发展中打造了打印机、芯片及通用耗材三部分组成的核心业务,进而成为智能打印机领域毋庸置疑的“一哥”,终于以21%的市场占有率跃居国内第一,超越了先前的领头羊惠普的14%。

20年前靠通用墨盒起家,深耕打印行业20年后,不管是借助收购的外力,还是持续的内生成长,如今的纳思达业务已经覆盖打印机及通用耗材芯片、通用耗材、打印机整机及原装耗材、打印服务管理解决方案在内的全产业链,布局也完成了全球化。

核心技术优势才是真的驱动力

2012年-2024年的4年间,纳思达旗下子公司奔图研发费用由原来的2.65亿元增长至7.66亿元,尤其是2024年该费用同比增长76%,让业界看到了一个让人为之色变的数字,也让奔图在信创市场的打印机出货量同比增长约50%,而且提前拿到了2025年充足的订单,为未来的高速增长奠定了基础。

从科技、互联网信息技术的更新、颠覆性变革也不难看出,AI、人工智能的兴起,让各领域对于相关的产业有了新的认识,广告行业也进入一个精益求精的新里程。在此背景之下,奔图率先以激光打印机为卖点,推出全球首款支持5G联网的智能打印机PT-8800系列,采用自主研发的SoC主控芯片,打印速度由原来的提升至60页\分钟, 故障率比上一代降低30%。

该技术的革新,也使得纳思达在政企采购招标中中标率超过80%,也是国产替代外资品牌的标志性产品。通过垂直整合,以打印耗材芯片、硒鼓、碳粉为矩阵的全产业链自供由此形成,成本和技术优势凸显,整体市场份额直逼全球前三,仅次于惠普和佳能。

国内采购订单占比超过34%,其中政府部门的订单就占到了50%,无论是集成电路技术上的优势,还是全产业链自主化的核心技术,从巨亏到高盈利,纳思达已经成功实现了技术、品牌与渠道的全球化跳跃,跻身国际一线阵营的同时,成为“中国智造”一张新的名片。