近日,中国摩托车商会发布了中国摩托车市场1-7月份的产销数据,得益于外贸出口的增长,产量呈增长趋势,但内销还是下降了21.97%。

到底形势是向好还是继续不太乐观?我们试图从前7个月的行业报表数据中,看看能发现点什么。

2024年1-7月月度销量情况及国内销量前十企业

在出口贸易方面,1-7月全行业完成燃油摩托车产销940.11万辆和936.93万辆,而整车出口量就为616.2万辆,同比增长27.82%,出口金额39.15亿美元,同比增长19.61%。

出口量位居前六位的系列品种为:150系列(增长43.09%)、125系列(增长25.65%)、110系列、200系列(增长42.55%)、50系列和250系列(增长19.65%)。

2024年1-7月出口销量及出口量前10企业

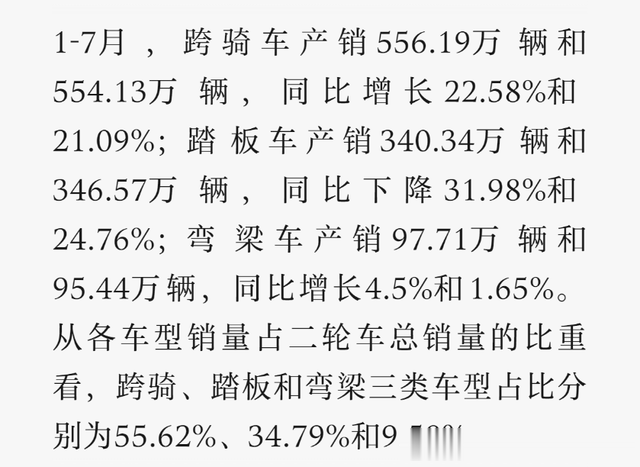

而在2024年的1-7月,跨骑车产销556.19万辆和554.13万辆,同比增长22.58%和21.09%;踏板车产销340.34万辆和346.57万辆,同比下降31.98%和24.76%;弯梁车产销97.71万辆和95.44万辆,同比增长4.5%和1.65%。

跨骑、踏板和弯梁三类车型占销量总比分别为55.62%、34.79%和9.58%。而大排量休闲娱乐摩托车(排量250cc以上,不含250cc)虽然同比增长43.94%和37.34%,产销量是43.6万辆和42.81万辆。

图文源自中国摩托车商会

在7月份,二轮燃油摩托车产销达161.63万辆和161.65万辆,产销比接近1:1,环比增长1.63%和0.47%,同比增长6.64%和9.61%。其中跨骑车型产销为91万辆和92.44万辆(环比增长0.31%),踏板产销为55.04万辆和 54.86万辆(环比下降0.11%),弯梁车产销为15.18万辆和14.41万辆(环比增长0.1%)。

在排量占比上,小排量依旧是主力,110cc-150cc占了57%。150cc-250cc占10%。而大排量休闲娱乐摩托车(排量250cc以上,不含250cc)产销8.32万辆和7.26万辆,环比下降4.91%和19.42%。

经过以上数据可以分析一下,在消费整体降级的情况下,消费者的购买更加理智,这也让企业和市场也随着消费方式的改变而调整。而在出口贸易中,125cc-200cc车型无论是内销还是外贸都是主力。

从2024年开始,每个月的产销比基本都接近于1:1,这也体现出许多企业都不再贸然大量生产、屯车,而是以销定产,按需生产,具体表现在许多厂家现在都以预售的形式发售新车型。

其次,竞争最激烈踏板市场中,今年1-7月的产销同比已经下降了31.98%和24.76%,而目前通路市场已经无限接近于饱和,所以今年开始,许多品牌都纷纷对通路车型进行升级、降价来抢最后的份额,还有更多品牌开始投入复古玩乐车型的细分市场,比如五羊本田、新大洲本田、三阳、钱江等,今年复古车型更是多不胜数,五羊本田已经推出NFW125,而且还有一台待发布的新车,连济南铃木也推出全新的复古踏板,加上其他品牌,车型基本都带玩乐、复古属性,以抢占最后的细分市场。

再来看看跨骑车型1-7月份产销为556.19万辆和554.13万辆,同比增长了22.58%和21.09%,环比同样有增长,结合踏板车型的销量下降,说明跨骑的销量增长主要还是集中于通路车型的(125-250cc排量),这也体现在一些厂家开始推出或复活小排量跨骑车型的趋势,主打个性化、年轻化,比如豪爵更新的DN150,五羊本田即将推出的CGX 150,新大洲本田也准备推出CB190TR。

从以上分析可以看出,目前全行业摩托车企业的产销量仍是出口占比很大,而国内市场依然在下降,但通路车型(125-200cc排量)总体销量还是呈上涨,而从车型来分,踏板市场已经接近饱和,未来一段时间基本也是会以带玩乐属性的复古踏板为主了;而跨骑车型也将会以复古玩乐型为新的风向?

本文内容数据均来自中国摩托车商会《7月我国摩托车外贸出口延续高增长态势,产品结构持续优化,大排量休闲娱乐摩托车保持明显增长》