今日(7月25日),大盘再陷回调,化工板块顽强护盘!反映板块整体走势的化工ETF(516020)盘中场内价格一度上探至0.73%,无奈午后受大盘拖累,随市下行,最终平盘报收。

成份股方面,各细分板块多点开花,锂电、磷肥、石化等板块均有个股表现亮眼,恩捷股份、东方盛虹、兴发集团等多股大涨超3%,亚钾国际、合盛硅业等涨超2%。下跌方面,树脂、氟化工、氮肥等板块部分个股表现不振,宝丰能源收跌超5%,三美股份、华鲁恒升等多股收跌超1%,拖累板块走势。

从多方因素来看,当前或可多加关注化工板块。

[资金频频加码化工板块]

近日化工板块频获资金加码。主力资金方面,Wind数据显示,截至今日收盘,基础化工板块单日获主力资金净流入5.38亿元,近60日累计获主力资金净流入额高达187.49亿元,均在30个中信一级行业中位居前10。且截至昨日收盘,场内热门布局工具化工ETF(516020)也已连续两日获资金回流。

[新能源车、锂电出口持续向好]

最新数据显示,我国新能源车及锂电出口均保持增长态势。新能源汽车方面,2024年6月新能源汽车出口总量约为14.6万辆,同比增长17.4%;锂电整体方面,2024年6月我国锂电出口数量继续保持增长态势。2024年5月我国锂电池出口数量为3.2亿个,环比增长11.7%,6月仍有小幅增加,出口数量为3.4亿个,环比增长7.4%,同比增加10.5%,接近历史高位。

长城证券表示,新能源车出口市场长期向好,多家车企的小型电动车初期在欧洲表现强劲,标志着中国制造的新能源汽车品牌正加速国际化进程,其在海外的市场认可度持续攀升。海外围堵长期来看或将对新能源车及锂电企业行业整体出海发展提出较高的挑战和要求,建议重点关注相关政策的具体落地,并聚焦于具备海外建厂潜力且与国际资本有深入战略合作的标杆企业。

值得注意的是,化工行业,特别是新能源、新材料等细分行业是新能源车重要的上游原料行业,或将较大程度获益于新能源车出口的持续向好。

[行业龙头万华化学进一步深化海外合作]

化工行业龙头万华化学进一步深化与中东国家的合作。在与阿布扎比国家石油公司(ADNOC)合作启动160万吨级化工项目的同时,万华化学再次携手中东最大船东ADNOCL&S,在江南造船签下140亿元13艘液化气船大单。

据悉,自2019年以来,万华化学就开始了与阿布扎比的合作,当年7月ADNOC与万华化学签署了潜在价值高达120亿美元的合作框架协议和合资企业协议。去年第三季度,阿布扎比投资局成为万华化学第八大股东,随后两个季度阿布扎比投资局持续增持万华化学,最新持股2208.94万股,仍位列第八大股东,持股比例0.7%。

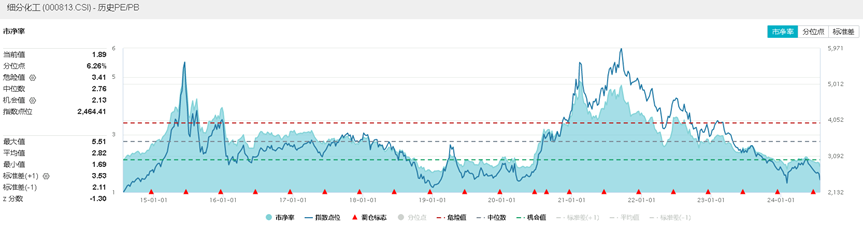

[板块估值仍处低位]

从估值层面来看,当前板块具有较为良好的配置价值。Wind数据显示,截至昨日收盘,化工ETF(516020)标的指数细分化工指数市净率为1.89倍,位于近10年6.26%分位点的低位,中长期配置性价比凸显。

展望化工板块后市,国金证券表示,由于盈利、能耗等因素未来将或将形成产能出清,最终化工行业龙头企业或也将进一步实现市占率的提升和盈利优化,因而建议关注具备抗风险能力的龙头企业。细分方向上建议关注供给格局持续优化的制冷剂板块、供需均边际改善的涤纶板块、需求端具备增长潜力的合成生物板块,以及通过出海实现全球替代的轮胎板块。

中信建投表示,展望2024年,化工行业在建工程增速有所放缓,而需求呈现弱复苏态势,行业总体供给增速仍大于需求,因此仍需精选有独特逻辑的细分优质板块或标的:(1)低利率环境,优选高股息;(2)供给总量约束,存量龙头受益;(3)全球供给扰动事件频发,关注涨价&高景气品种。

中原证券表示,化工行业产能过剩的压力未来有望出现缓解。在双碳政策的推动下,未来化工行业在供给和需求面都或将迎来巨大变化,行业有望进入发展的新阶段。随着化工行业整体固定资产投资力度的放缓以及需求复苏的推动,未来行业整体景气有望边际复苏,盈利有望底部回升。

本文源自:金融界