潮新闻客户端记者岑天宇

8月底前,上市公司半年报陆续发布。浙报传媒地产研究院即日起节选部分半年报内容进行消息发布。

今天为:中国金茂控股集团有限公司(HK00817)。

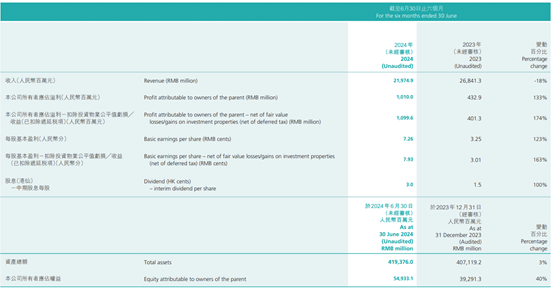

2024上半年,中国金茂收入约219.74亿元,同比下降18%。中国金茂录得签约销售额445亿元,排名较上年度提升一位至行业12位,稳居TOP15阵营;核心归母净利润(不含投资物业公平值收益)同比大幅上涨174%。

业绩会信息显示,公司上半年累计回款413亿元,回款率93%。上半年,中国金茂进一步优化债务结构,保持“三道红线”全绿档。

对于营收下滑,中国金茂在财报中解释称主要系城市运营及物业开发、商务租赁及零售商业运营、酒店经营收入较2023年上半年同期减少。

一二线城市贡献87%签约额

本集团上半年利润主要源于成都、杭州和三亚等若干项目;其他物业开发项目的销售工作也顺利推进。

城市及物业开发方面,销售规模排名行业第12位。上海签约超人民币五十亿元。同时,确保27个批次1.4万套房屋质量交付。

截至2024年6月底,金茂超过87%的签约额由一二线城市项目贡献。金茂住宅公寓全年平均签约单价2.2万/平方米。

在土地获取方面,2024年上半年本集团成功获取西安金茂璞逸曲江、成都金茂璞逸锦江、济南保利金茂琅誉和成都市武侯区外双楠34亩地块。本集团2024年以来获取项目的可售面积超30万平方米。

投资创标方面,去年下半年以来获取土地全部位于一二线核心城市、80%为府系项目;产品创标方面,上半年7府1璞首开实现「八开八捷」;运营创标方面,推动「6-16-26」运营标准落地,平均首开週期达成6个月,回正、交付週期均接近行业标杆水平。

今年一季度,金茂发布了全新产品系(“金玉满堂”四大产品线),7个府系、1个璞系、2个棠系、2个满系项目稳步推进。

中报显示,截至2024年6月30日,中国金茂未售货值约3000亿,超64%集中在华北及华东等经济发达区域,84%位于一二线城市。

上半年新增土地情况

打造企业发展第二曲线

金茂旗下物业板块于2022年在港交所成功上市。中期业绩报告显示,金茂服务(00816.HK)上半年实现营业收入同比增长10.2%,净利润同比增长21.9%。

报告期内,营业收入第三方占比为77.9%,在管面积第三方占比提升至50.5%。上半年新签约项目97%位于一二线城市。

金茂加快了酒店及商业标杆项目打造以及业务创新发展。

其中,金茂商业依托精细化运营能力,2024上半年营收同比增长13%、销售额同比增长11%、EBITDA同比增长75%、固定租费同比增长12%。

积极把握消费REIT试点发展新机遇,华夏金茂商业REIT于今年3月12日正式发行上市;上市至今已经完成两次分红,第二次分红简单年化分派率达5.01%,超过市场预期。

在酒店经营领域,中国金茂旗下核心酒店依然保持行业领先水平。

当前,中国金茂明确了轻资产战略导向,打造“金茂璞修”“金茂嘉悦”等自有酒店品牌。上半年,“金茂璞修”品牌代表项目——丽江金茂璞修雪山酒店荣登携程口碑榜全球100美景酒店榜全球第十位、亚洲第四位;首个金茂嘉悦品牌——宁波金茂嘉悦酒店也已盛大开业。

一年内到期债务占比仅15%

在精益管理上,中国金茂持续推进降本增效,管理费用、销售费用、财务费用较去年同期分别下降34%、19%、13%。

在财务管理上,中国金茂保持“三道红线”全绿档。上半年新增境内融资平均成本仅3.28%,维持较低水平;外币债务和短期债务占比进一步下降,一年内到期占比进一步下降至15%,平均债务期限为6.02年。其账上现金及现金等价物有337.5亿元。

同时,中国金茂在2024年继续积极拓展多种资金筹集渠道,2024年2月发行第三期金茂大厦CMBS人民币34.99亿元,票面利率3.20%;2024年6月发行银行间市场中期票据人民币30亿元,票面利率2.80%。

主要财务指标