10月30日,IDC发布《中国公有云服务市场(2024上半年)跟踪》,今年上半年按人民币统计IaaS+PaaS市场同比增长12.2%,其中PaaS表现尤为突出、同比增长达21.9%。今年一季度和二季度市场表现上看,二季度市场数据开始反弹,2024上半年中国公有云市场开始回暖。

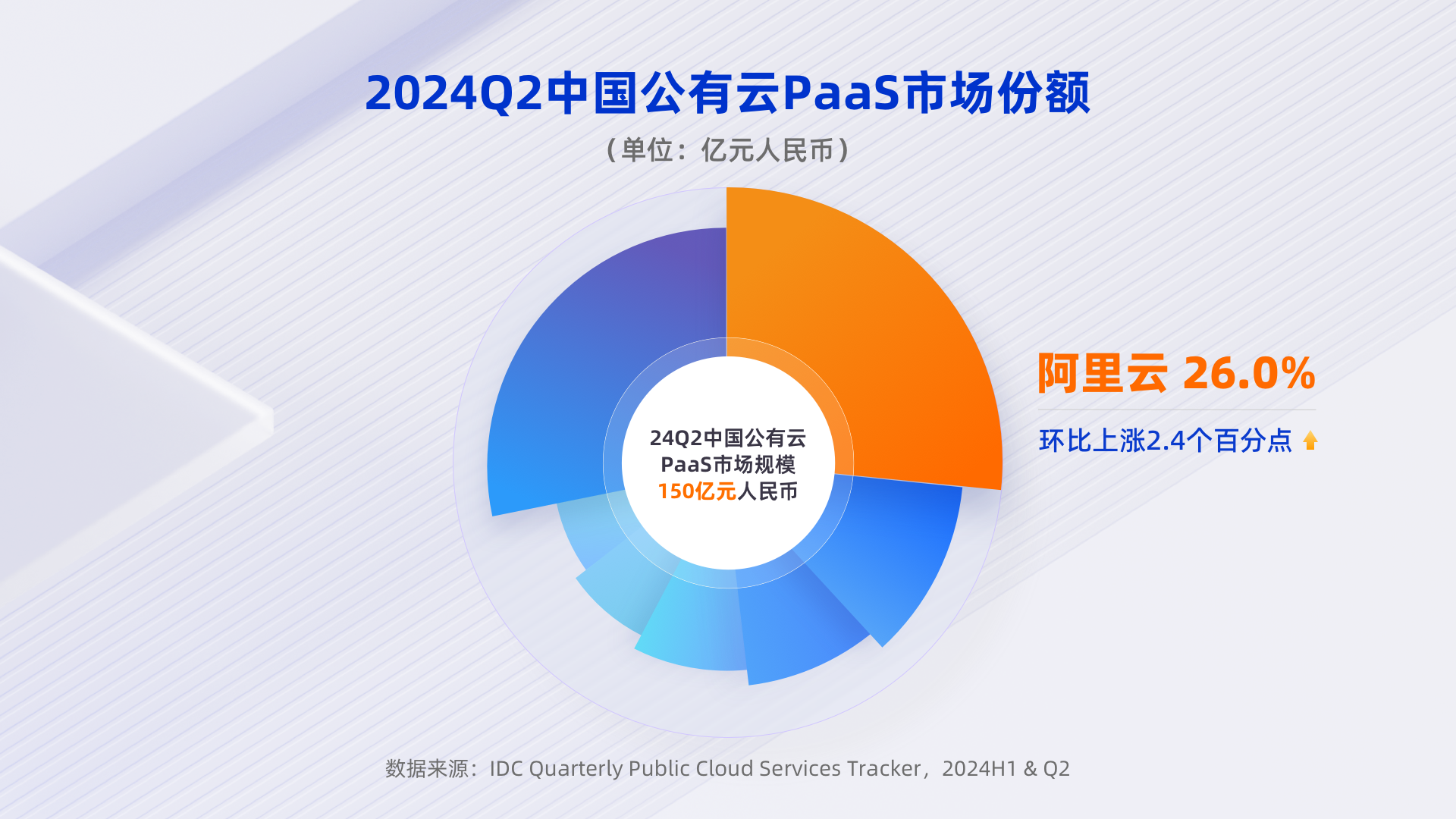

作为行业领头羊,阿里云的份额变化也体现出这一点。据第三方机构统计,今年二季度阿里云在国内IaaS市场份额环比提升0.6个百分点,达25.9%,在PaaS市场份额提升2.4个百分点,达26%;另一家机构Canalys给出的阿里云中国市场份额为36%,进一步巩固了其行业领导者的地位。

保持开源开放姿态,夯实IaaS+PaaS的全栈云计算能力,为大模型及AI保驾护航,让阿里云迈入第二轮增长周期。以它为样本分析行业大盘情况,具有一定代表性,其背后的增长原因可以归结为以下三个驱动因素。

企业用云深度增加

根据IDC的说法,2023下半年中国公有云服务市场进入战略调整期。这是一种比较含蓄的表达,从2021年上半年至今,公有云IaaS+PaaS同比增速已经从接近50%降至12%,IaaS个位数增长、表现疲软。在此前长达十年的国内云计算红利期,得益于乐观的企业转型预期,IaaS基础设施提供商迅速做大,互联网云厂商、运营商云,以及浪潮、华为等硬件云厂商,都尝到了这一波发展红利。

受当前经济环境与预期影响,企业开始缩减IT预算,投入放缓,对增量需求的决策周期也相应延长。这些变化反映到数据上表现为整体营收增速的迟滞。然而,更深层次的变化在于营收结构的调整:过去份额占比较小的PaaS,如今正在持续缩小与IaaS基础服务之间的规模差距,这是一个特别值得关注的现象,而且PaaS是云计算当中非常体现软件技术价值的部分。

究其原因,增长的直接动力来自于企业对PaaS服务价值理解的加深。

PaaS是企业IT架构的核心支撑层,大部分企业都有独立的平台部门或中间件部门负责PaaS产品建设和运维,投入大量研发和人员成本。由于过往对于技术“自主性”的追求,很多企业或者使用开源在云上自建PaaS产品,如数据库、中间件和大数据等,或者自己在线下搭建数据库中间件和大数据的集群,自己建设自己运维,无论哪种方式,对云厂商的PaaS产品消费占比不高。随着云原生的普及以及开源技术体系的高速发展和迭代演进,企业无需担忧被云厂商PaaS产品绑定,更无需投入大量技术人员去维护复杂而不断快速发展的开源技术体系,将更多精力聚焦在应用的开发,专注实现应用的创新迭代为企业带来的业务增长。

云上PaaS产品相对自建的优势也在不断扩大,无论在产品丰富度,还是开源技术背后的高可用运行环境,云PaaS产品提供了更高的灵活性和可扩展性,叠加软硬一体的技术架构和自动化运维能力,具备超高的性价比;技术先进性上,云厂商更快捷的PaaS产品迭代速度,非常直接的帮助企业更快捷地拥抱大数据以及AI等技术的迭代脚步;业务连续性和数据安全性上,云PaaS产品提供了更为完善的多活、数据备份和灾难恢复等企业级能力;全球化能力上,云PaaS产品不仅提供了全球的快速部署能力,更提供了全球化的合规保障。这些优势进一步加速企业从自建向云PaaS产品的转身,激活了云PaaS市场的新一轮增长。本质上,更多企业今天更加关注的是技术如何助力业务战略目标的达成。

从过去对ECS云服务器的简单需求,到现在企业内部纷纷组建大数据团队,并开始对接云平台上各类PaaS产品,恰恰反映出企业并非减少了对云的依赖,而是经过深思熟虑之后做出的决策,让更为敏感的数据资产跑在云上,从而加深了用云程度。阿里云PaaS份额环比增加2.4%的背后,反映了公有云在互联网领域和更多行业的结构性调整,以及向PaaS进军的结果。

以小红书为例,搜推引擎与数据分析引擎贴合业务需求采用自研自建,存算分离数据湖底座基于阿里云EMR+OSS产品构建,是目前已知的至少是亚洲最大的云上数据湖,云上数据湖产品的稳定性、性能优化以及安全等众多企业级能力为小红书提供了可靠的数据底座,也进一步提升了小红书对于数据价值的挖掘能力。

无独有偶,领先的音频分享平台喜马拉雅也借助阿里云云原生数据湖3.0构建了自己的数据平台底座,在成本没有增加的情况下将离线任务性能提升40%以上,即席查询性能提升30%以上,有效支持了数亿用户的内容推荐与智能语音交互体验。

此外,在数据库层面,大模型初创企业与游戏厂商正在围绕云厂商的PaaS做拓展。由阿里云瑶池数据库推出的多模数据管理平台DMS,结合云原生多模数据库Lindorm(采用DMS+X多模联动架构),帮助月之暗面智能助手Kimi准确理解用户的搜索意图,整合并总结来自多种信息源的数据,实现精准和全面的信息召回,提升用户的交互体验。同样方案也已应用于MiniMax公司的模型数据场景。

游戏公司在云原生数据库合作中占据了相当大的比例。随着平台服和游戏服大量上云,游戏公司对于数据存储和运营的需求日益增强,这自然就带动了数据库产品的增长。阿里云结合自研的云原生数据库产品PolarDB和AnalyticDB,有力支撑了游戏高峰期大规模在线并发、大规模存档数据读写和版本更新以及游戏运营等典型场景,为《绝区零》、《心动小镇》、《香肠派对》、《永劫无间》手游等不同类型的爆款游戏提供了更稳定、更流畅的用户体验以及更及时的运营数据分析。

针对中小企业客户,阿里云人工智能PAI的模型在线服务平台PAI-EAS(ElasticAlgorithmService)推出竞价实例、GPU资源共享、Serverless模型服务等一系列产品功能,能在保障AI应用在线率的同时降低部署成本。对于这些企业而言,PaaS降低了他们AI研发的门槛。

在一个张口闭口必谈数据的商业时代,企业不再停留于过去对云服务器弹性计算的需求阶段,而是围绕大数据做复杂的云上部署,从而带动了容器、中间件、数据分析、数据库等PaaS层的技术繁荣。从云数仓、数据湖,到数据库、云原生中间件、PAI,互联网客户在各个层面对用云需求的加深,已经成为了当前公有云PaaS增长的最大驱动力。研究表明,近80%的企业在建设数据平台时倾向于采用多种数据引擎、多数据实例组合的策略。同时,AI的兴起导致非结构化数据呈指数级增长,这些都为企业在数据的高效检索和分析管理上带来了更大的挑战。统一开发、开放性、跨云服务……这些理念正在逐步取代相对传统的封闭思维模式,促使企业从自建自用的数据管理转变为采用更标准化、管理效率更高的云上IaaS+PaaS一体化服务。

全栈上云逐渐成为主流

全栈技术上云是中国企业级市场拥抱云计算成熟度的一个重要表现。

据阿里巴巴二季报显示,云智能集团营收同比增长6%,达到265.5亿元,剔除股权激励和摊销的经调整EBITA利润同比增长高达155%,一季度时该增速为45%。利润变化的背后,究其原因是结构上的调整:阿里云正在逐步降低利润率的项目合约式收入占比,转而更专注于公有云与AI产品,打磨产品厚度。在公有云产品全面降价的前提下,实现了收入增长与利润改善。

“阿里云正在围绕AI时代,树立一个AI基础设施的新标准。”在2024云栖大会上,阿里云智能集团CTO周靖人认为,AI技术变革触达了计算机体系的方方面面,需要对全栈进行全方位的创新。不仅是网络,还包括服务器、存储、数据处理、模型训练和推理平台的技术架构体系,都需要围绕AI做全面升级。

各类型的企业客户都在加速全栈上云。前段时间,汉堡王中国运营公司TFI宣布关闭线下数据中心,全部业务系统迁至阿里云。为支持新店拓展与营销创新,并解决过往运维上的低效问题,该公司舍弃了混合部署,将内部多套数仓系统统一迁移至阿里云自研MaxCompute和Hologres架构,通过离线以及实时一体化分析、存算分离,让成本降低40%。同属快消品领域的三得利(中国)正在基于阿里云的大数据产品构建集团大数据平台,目前其核心系统已全面搬迁至阿里云平台。

除了外资企业,央国企也加速了全栈上云的步伐。中国石化最近宣布,年度自营充电量突破10亿度,已累计建成充换电站超过8400座,覆盖全国370个主要城市。据了解,这些充电桩都跑在阿里云上。这个场景对系统稳定性、数据时延等要求很高,通过阿里云覆盖全国的基础设施与低时延毫秒级网络,中国石化实现了全国充电桩快速接入,对充电桩进行集中在线运营和分布式管理,支撑业务迅速扩张到各省市,实现“全国一张网”。

目前,全栈上云的企业类型呈现多点开花的趋势,海尔智家、OPPO、库迪咖啡、通威股份、杭州热联等不同领域的企业都纷纷加入这一阵营。

另外,在中国乃至全球范围内的汽车企业,包括中国一汽、小鹏、吉利、上汽、理想、比亚迪、梅赛德斯-奔驰、捷豹路虎等企业均与阿里云展开了深度合作。面向智能化、全球化时代,阿里云为包括吉利汽车在内的多家汽车企业提供智能驾驶研发云解决方案,支撑车企端到端智驾业务从研发到量产不断提速。同时,双方还在探索将大模型技术应用于汽车设计、生产、销售以及售后服务的全链路中。

AI显著提振云的增长

在阿里云智能集团的营收增长维度中,AI相关产品是重要一环,有高达三位数百分比的同比增速。AI收入主要来自基础模型公司、互联网公司,以及金融科技领域、汽车等不同行业客户。阿里云此前宣布产品全面降价,也让AI相关产品的市场竞争力得到提升。但目前公司内部并没有将用户规模、MAU等作为首要指标,而是更注重产品力的打磨。

例如,自去年云栖大会上发布的通义家族智能编程助手灵码,服务一年来已跻身市场份额第一。今年6月,哈啰集团已接入阿里云通义灵码专属版,AI代码采用率超过25%,提效19%。灵码还在金融、制造、互联网、交通、汽车和能源领域得到广泛应用。2024年云栖大会上,通义灵码迎来进一步的技术升级,使得编码与开发效率得到更高的提升。

“这两年,阿里云应对AI的爆发趋势,在高性能计算、存储、网络、调度等基础架构层面做了非常多的技术升级。”阿里云智能集团资深副总裁、公共云事业部总裁刘伟光在2024云栖大会上说,今天云计算公司提供AI支撑绝不仅是简单提供GPU的推理训练集群,而是要考虑多种GPU之间的通信和协同效应,以及不同应用跨数据中心之间的协同。在将万卡,甚至十万卡推理或训练集群组建成一台超级计算机的同时,必须具备异构芯片的协同调度能力。

AI时代对云计算全栈技术提出了全新的要求,算力由以CPU为中心向以GPU为中心进化,IaaS和PaaS云产品为适应AI技术的探索、研发产生了体系化的快速迭代,这一切让云计算成为这个时代坚实的底座,为企业的AI新征程提供支撑。

眼下,中国企业数字化转型正逐步迈入深水区,PaaS份额的大幅提升表明行业正在进入深度用云的新阶段。AI犹如一个指挥棒,将大量参与者吸引进这个池塘里,致使分母增大了,各自的市场份额相比以前被稀释。然而,竞争的局面不会停滞在5年前的水平,仅依靠ECS弹性计算和流量产品就能一招打天下。如今,深耕IaaS+PaaS一体化既是企业转型的必要条件,也是平台创造增量的首要需求。

阿里云能在金融、汽车、游戏等行业迅速占据市场份额第一,并在出海业务中保持领先地位,这一点并不令人意外。目前,阿里云在全球拥有广泛的基础设施,覆盖30个地域的89个可用区,并且在韩国、马来西亚、菲律宾、泰国和墨西哥建设了新的数据中心,成为亚太最大、全球前三规模的云计算平台。相信在未来,随着更多企业从上云、用云到用好云的阶段逐步发展,市场上将涌现越来越多的增长机会,而第二轮的增长周期很快就会到来。