来源|时代投研

作者|彭晨雨

编辑|李乾韬

[导语]

注册近两年半后撤单,安徽晶奇网络科技股份有限公司(下称“晶奇网络”)为何IPO梦碎?

晶奇网络早在2021年就已过会并提交注册。2023年7月,时代投研关注到晶奇网络在递交注册一年半后更新财报,注册程序恢复。但10个月后的公告显示,晶奇网络于今年3月撤回了注册申请。

时代投研还注意到,过会后的晶奇网络业绩表现不佳,营收指标存在硬伤,未能满足创业板新标准,或是其IPO失败的主要原因。而此番失败后,也意味着实控人面临对赌回购重压,未来晶奇网络或改道北交所再次冲击IPO。

12月10日,就招投标合规性、业绩不符新规要求、未来上市计划等问题,时代投研向晶奇网络邮箱service@j***ft.net发函询问。12月11—13日,时代投研多次致电招股书披露的证券事务部联系电话0551-653***80,接线人员均表示不需要调研。

[摘要]

1.多个项目未中标即开工引质疑。报告期内,晶奇网络多个项目存在开工时间早于合同签订时间、招投标中标时间的情形,在上会时引发了上市委对于其招投标合规性的质疑。

2.营收复合增长率不符新规。2022年,晶奇网络营收增速大幅下滑,2020—2022年复合增长率未能满足新规20%的要求。今年4月,创业板又进一步将营收复合增长率标准由20%提升至25%,从2023年预计营收情况来看,晶奇网络营收复合增长率亦未达新规红线。

3.实控人回购义务再次生效。晶奇网络此番撤回注册申请,触及了相关对赌协议重新生效的条件,实控人及两名大股东面临回购条款的重启。晶奇网络曾在新三板挂牌多年,根据最新政策,北交所可能将会是其在短期内能重新实现上市计划的最佳选择。

[正文]

未中标先开工招投标合规性引质疑

晶奇网络主要为政府部门、医疗卫生机构等客户提供软件产品。其中,对于政府机构的订单,主要通过公开招标方式进行,需要严格遵守《政府采购法》和《招标投标法》的相关规定。

不同寻常的是,晶奇网络多个项目存在开工时间早于招投标中标时间的情形。

招股书显示,自2018年以来,晶奇网络共超10个项目存在开工时间早于招标时间、合同签订时间的情况,合计金额超亿元,其中共有5个项目更是出现了提前1年以上开工的情况。

针对这一情况,在第二轮、第三轮问询及上会时,晶奇网络招投标合规性三度遭深交所质疑。

对此,晶奇网络解释称,主要因政府部门对项目实施完成时间要求较高,而政府部门内部审批流程相对较长。基于客户系公司长期合作单位,原有系统多数由公司承建,公司为及时解决客户需要提前开工。同时,晶奇网络亦表示获取上述项目均履行了招投标程序,项目取得合法合规。

不过从官方报道来看,晶奇网络的解释与官方说法存在出入。

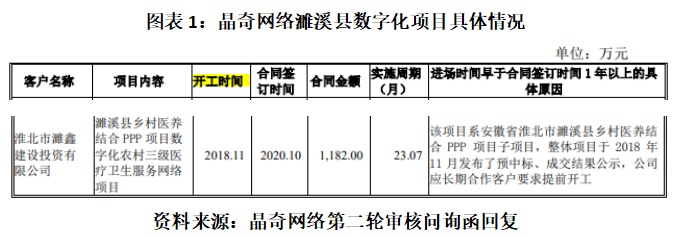

以淮北市濉溪县乡村医养结合PPP项目数字化农村三级医疗卫生服务网络项目(下称“濉溪县数字化项目”)为例,该项目于2018年11月开工,但中标时间为2020年7月,合同签订时间为2020年10月,客户名称为淮北市濉鑫建设投资有限公司(下称“濉鑫建设”)。

在发布于2021年10月10日的第二轮审核问询函中,晶奇网络称,濉溪县数字化项目系濉溪县乡村医养结合PPP整体项目(下称“濉溪县整体项目”)的子项目,该整体项目于2018年11月发布了预中标、成交结果公示,因最终业主方濉溪县卫生健康委员会要求,公司承担的子项目随即开工建设。

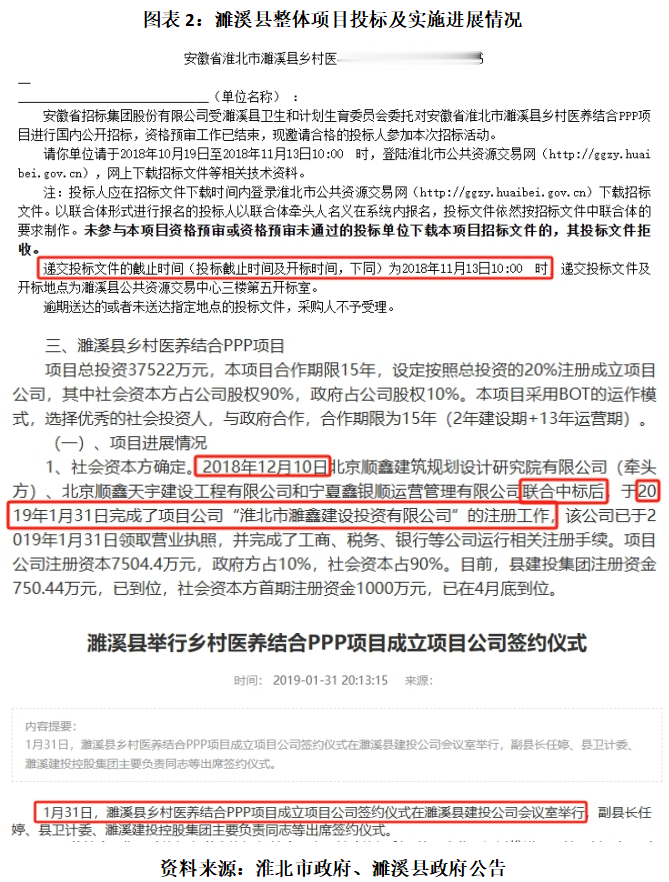

首先,淮北市政府、濉溪县政府公告显示,濉溪县整体项目投标截止时间为2018年11月13日,中标时间为2018年12月,上述公告中也并未提及晶奇网络,而是由濉鑫建设负责项目投融资、建设、运营等。

也就是说,在濉溪县整体项目投标的当月、中标结果公布的前一个月(2018年11月),晶奇网络就已开工,显然有悖常理。

其次,相关公告显示,濉鑫建设成立于2019年1月31日,并于同日举办了项目签约仪式。

换言之,晶奇网络开工时间不仅早于濉溪县整体项目公示中标时间,甚至早于客户成立时间。

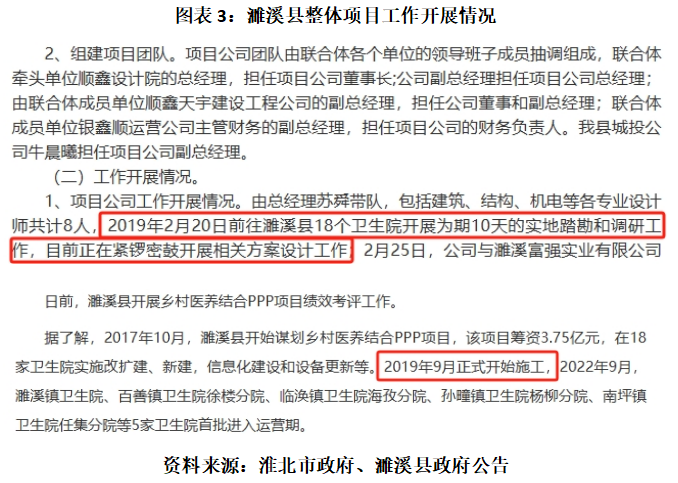

最后,官方公告还显示,濉鑫建设最早于2019年2月20日才前往遂溪县开展实地踏勘和调研工作,开展相关方案设计工作,并于2019年9月正式开始施工,显然都晚于晶奇网络自称的开工时间。

值得一提的是,濉溪县数字化项目为晶奇网络2020年第二大收入项目,合同金额为1182万元。

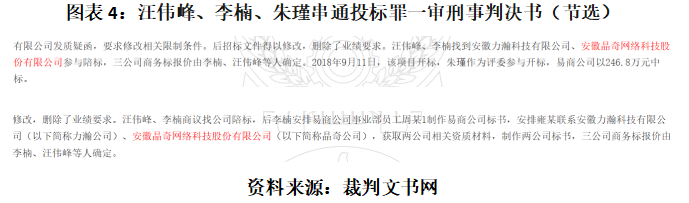

时代投研还注意到,晶奇网络招投标合规意识较为薄弱,曾参与串通投标。

裁判文书网(2020)皖1282刑初120号“汪伟峰、李楠、朱瑾串通投标罪一审刑事判决书”显示,晶奇网络在一起串通投标案中,应他人邀请参与陪标,并提供了相关资质文件用于制作标书。

业绩不符新规要求欲时间换空间

抛开招投标合规性不谈,晶奇网络IPO之所以折戟,更重要的原因或是在业绩层面存在“硬伤”,未能满足创业板新规要求。

2022年12月,深交所正式发布并实施《创业板企业发行上市申报及推荐暂行规定(2022年修订)》(下称《暂行规定》)。在《暂行规定》三项上市标准中,最近三年营业收入复合增长率最低要求为20%。

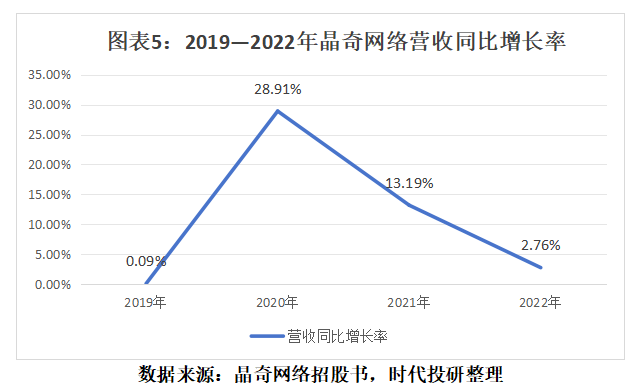

2019—2021年,晶奇网络分别实现营收1.59亿元、2.05亿元、2.32亿元,复合营收增长率为20.9%,能够压线达标。

但随着2022年财报的出炉,此时正在推进IPO注册流程的晶奇网络就尴尬地成了未达标企业。

2020年,晶奇网络当期录得的营收总额约为2.05亿元,以此计算,若以2020年至2022年为“最近三年”报告期,晶奇网络要想满足“复合增长率不低于20%”的要求,其2022年的营业收入则至少需达到2.95亿元。

然而,2022年财报显示,晶奇网络当年营业收入仅为2.38亿元,同比增长率仅为2.76%,距离满足《暂行规定》要求营收还差了约5700万元。

晶奇网络盈利方面表现同样不佳,2022年扣非归母净利润为4155万元,同比下滑超过26%,成长性显然难以体现。

即便不再满足《暂行规定》要求,晶奇网络也并未放弃继续推进IPO注册,其一度希望能通过延后报告期的“时间”以换取上市的“空间”,等待2023年营收能够满足上市标准。

在2024年1月2日发布的招股书中,晶奇网络预计2023年营收为3.1亿~3.4亿元,若以最高值3.4亿元测算,2021—2023年,晶奇网络营收复合增长率为21.06%,成功达标。

可是今年4月,创业板又进一步将营收复合增长率标准由20%提升至25%,晶奇网络仍未能满足25%的新规要求。

此外,《暂行规定》中也指出,最近一年营业收入金额达到3亿元的企业,不适用营业收入复合增长率要求,晶奇网络2023年营收若能达到3亿元以上,则可以满足上市要求。

不过,满足创业板定位的财务指标要求也并不意味着一定能获得证监会批文,上市门槛只是准入的基础。上市标准的进一步提高,更多是“严把发行上市准入关”决心的体现。在IPO审核趋严的大背景下,如晶奇网络等刚好预测压线入围的企业,证监会也会更审慎审查其业绩真实性及可持续性。

最终,苦等一纸批文近两年半的晶奇网络还是选择了放弃,今年3月28日晶奇网络主动撤回了注册申请文件。

实控人对赌失败面临回购义务

在财务指标未达新规红线情况下,晶奇网络仍在注册阶段硬撑近30个月,不愿接受IPO失败的结局,或许也与其背负的对赌条款密切相关。

早在2017年10月,晶奇网络实控人冷浩及两名大股东卢栋梁、刘全华与多家机构投资者签订了《股份认购协议》,同意以13元/股的价格发行510万股。

与此同时,双方还签署了《股份认购协议之补充协议》,约定了晶奇网络的经营指标、上市计划等对赌条款,对赌条款包括:2017年度和2018年度经审计扣非后净利润不低于6500万元,若经营业绩未达到5850万元则视为未完成经营指标,需进行现金补偿;此外,若2019年6月30日前,晶奇网络未能提交IPO申请材料并被受理,冷浩等人则需要回购股份。

无论是经营指标还是上市计划,晶奇网络在这一对赌中均以失败告终。

根据计算,晶奇网络2017年、2018年经审计的扣非后净利润合计4115.12万元,低于对赌目标。基于此,冷浩等人需向机构投资者补偿现金1491.75万元。

值得一提的是,虽然最终现金补偿义务履行完毕,但冷浩等人曾多次延期支付补偿款,引发深交所对于其违约风险的关注,也侧面反映了晶奇网络三名大股东压力不小。

此外,因未能在规定期限前递交上市申请,冷浩等人本应按约回购各投资者的股份,但机构投资者因仍存上市预期,而暂并未要求实施回购,并将晶奇网络递交的IPO申请材料时间延后至2022年12月31日前。

上述协议也同时约定,自晶奇网络正式申报IPO并取得受理函时,有关回购条款的要求则自动解除并终止。但当“晶奇网络公开发行股票并上市申请被劝退、主动撤回、或未获得中国证监会审核通过、核准、注册”,在任一情形发生之日起回购条款恢复效力。

如今晶奇网络IPO正式终止,也自然触及了相关对赌协议重新生效的条件,冷浩等人的回购义务将再次生效。

在创业板上市失败后,晶奇网络若想在短期内登陆A股,北交所无疑是最佳选择。

一是相较于创业板、主板,北交所上市门槛相对较低,晶奇网络在业绩层面压力较小,更容易满足上市要求。

二是北交所要求申报企业为“在全国股转系统连续挂牌满12个月的创新层挂牌公司”,而晶奇网络早在2016年就曾在新三板挂牌,直到2021年末才从新三板摘牌,晶奇网络在这一要求上具有先天优势。

2023年9月,证监会《关于高质量建设北京证券交易所的意见》正式落地,北交所发布相关配套规则,其中进一步明确“连续挂牌满12个月”的执行标准,并允许挂牌满12个月的摘牌公司二次挂牌后直接申报北交所上市。

若晶奇网络申报北交所,上述新规无疑大幅提高了其上市效率。

(全文3805字)