似乎顶不住上周五“LPR降息落空”的市场压力,周一一大早,14天期的OMO(公开市场的逆回购操作)就“降息”了10个基点。

跟随起哄降息、期待降息的小韭菜们其实不在少数,但股市一天走下来,他们才发现降息的后果并不是他们所期待的。

很显然,他们对周一的“降息”误解了。甚至对降息本身也有所误解。

误解1:这是一次降息,至少是降息的一次表态

逆回购操作有7天期和14天期两种,是调节市场短期流动性的工具。7天期的OMO每个交易日都有,其利率调整是紧跟政策利率的,今年还被正式定位为政策利率。

14天期的OMO很少动用,一般只用于补充长假期间、年末缴税高峰期的流动性。上一次14天期OMO直接追溯到今年春节前夕。

往前随便回溯三四年就会看到,只有每年国庆、元旦、春节,这三个节点的前夕,才会动用14天期的OMO。

所以存在一个很普遍的现象:就是14天期OMO的降息,总是滞后于7天期OMO的降息,而且每年都在春节前夕,或国庆前夕“补调”。

所以说白了,周一的所谓“降息”,只是一次再正常不过的“补调”。

这并不是一次降息。跟“表态下一期要降息”也没半毛钱关系。

误解2:美联储降了50bp,我国就得跟着降

股市的参与者减少了,那些做分析的,整体水平也下降了不少。

美联储降息50bp,明明就在CME“美联储观察”的预期之内。放着客观的数字不看,放着最具代表性的、用脚投票的市场预期不看,非要沉迷在自己主观的框架里,一个个惊呼50bp是“超预期降息”。

一边保守看待外面的激进国,一边却激进期待自家的保守国。不频频“超预期”和“落空”才怪……

但凡行内做宏观的,只要不是太菜,至少半年前就能预测美联储今年必须打开降息周期。具体哪一期FOMC开始,每期降多少不能精准预测,但大差不差。

换句话说,即使降息空间真的受制于美元利率,国内降息路径也至少在半年前就能大致定调。可以先于美联储降息,也可以迟一段时间,而最不可能的就是跟在美联储屁股后面马上降息。

误解3:降息对股市、楼市是利好?

降息有预防衰退的作用,也有刺激经济的作用。但并不是只要降息,就一定对经济有好处,就一定利好股市、楼市,就一定会推高通胀。

不然,成熟如老美的金融体系,也不需要在加息和降息之间反复折腾。

不同的经济背景、不同的时期,都需要不同的利率水平,去最大化经济运行的效率。只有越接近那个最优解,才是真正意义上利好。

然而,现实里并没有标准答案,甚至没办法检验。各国都是各凭经验和本事,去接近那个最优解。但有一些经典的情况是有确定答案的,因为早已经过大量案例验证。

例如在经济下行期、在利率降到出现流动性陷阱后,继续小幅降息,就一定是与最优解渐行渐远。这时候越降息,资金只会越倾向于流入国债和高股息资产,甚至加剧对股市和楼市的虹吸效应。

很多小韭菜一次次期盼降息,降息后一次次看着自己资产继续缩水。到现在,还跟着去起哄、去期待降息,实在该醒醒了。

别再喊什么降息了,先降一降失业率吧!

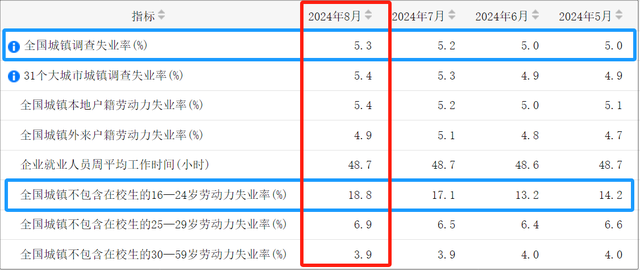

最新公布的8月份城镇调查失业率数据显示,已经连续两个月刷新阶段新高。特别是青年失业率(16~24岁组)不容乐观。

有分析认为,青年失业率这两个月上升只是季节性原因,应届毕业生集中释放,社会消化需要时间。

要验证这一点,只需要复盘一下过去的历史数据。

而只要去复盘青年失业率数据,就会发现这组数据只能回溯到去年12月。这是因为,城镇调查失业率在去年经历过一次大调整。调整的原因正是因为青年失业率数据过于刺眼,在去年6月后就停止公布了。

调整后的新数据在12月正式上线,去除在校生之后,数据变得合理,也顺眼多了。

即使新旧数据摆在一起,去年三季度依然是数据真空期。

再往前看2022年,当时三季度确实出现青年失业率的小高峰,但相比二季度并没有很突兀;而且最高点在7月份,后面8、9月都是持续回落的。相比之下,今年确实有点不乐观。

8月底“辅导员崩溃大骂全班22名学生”的事件只是一个缩影,它提醒咱们,数据虽然不容乐观,但实际情况可能更不乐观。

场外失业人数越多,也意味着场内在职的牛马们卷得越激烈。

为什么没人出来创业呢?

是企业对员工的压榨还不够狠吗?——显然不是。

是贷款利率太高,使创业无利可图吗?——显然也不是,贷款利率已经明显低于GDP增速。

所以原因很简单粗暴:就是创业成功率太低,难度太大。

经验丰富的牛马们宁可卷死在岗位上,也不会选择跳出去创业。很多企业也是有苦难言,不加大压榨力度的话,企业连生存下去都成问题。

但凡处于正常的经济周期,创业环境都不会如此艰难。经济是稳中向好,抑或举步维艰,不是说句话就能定义的。

货币和财政是左膀右臂的关系,但一直以来央妈承担了太多的责任。经济增长、物价稳定、汇率稳定,全都压在央妈头上。虽然据说工具箱里还有很多工具没掏出来,但有用、可用的工具其实早已所剩无几。

可叹的是,现在大众的眼光还被聚焦在降准、降息之上;舆论的压力、市场的希望都还压在央妈身上。倒不是说怕央妈压力太大,而是这种希冀很不现实。

例如就业问题就不是央妈能解决的;力挽狂澜也不是央妈能独力撑起的。

好不容易挤出来一次降准降息,也就释放几千亿的流动性,在停滞的巨轮面前就是杯水车薪。

与其万众期待、一年半载才挤出那几千亿,还不如盯住每年20万亿的ZF债,把这巨额的资金切实用好。

今天就分享到这吧。对文章内容有疑问或者指正的,继续欢迎在评论区留言交流!