中宏乐享丰年年金保险是市场上697款在售的年金保险类别中的一款,本期保险产品评测,主要从产品规则、收益表现、身故保障、提现能力四大维度,专业大模型赋能、专业大数据支撑、专业研究院发行,本期,金融界燕梳研究院为您全面拆解中宏乐享丰年年金保险。

总结抢先看:

慎选人群:

❗追求高收益或长期养老储备;

❗需要覆盖全残风险;

❗短期可能有资金周转需求。

适宜人群:

看重快返现金流,不追求收益率;

想兼顾基础身故保障与部分养老规划;

能接受较长的回本周期。

一、产品总览

二、产品规则

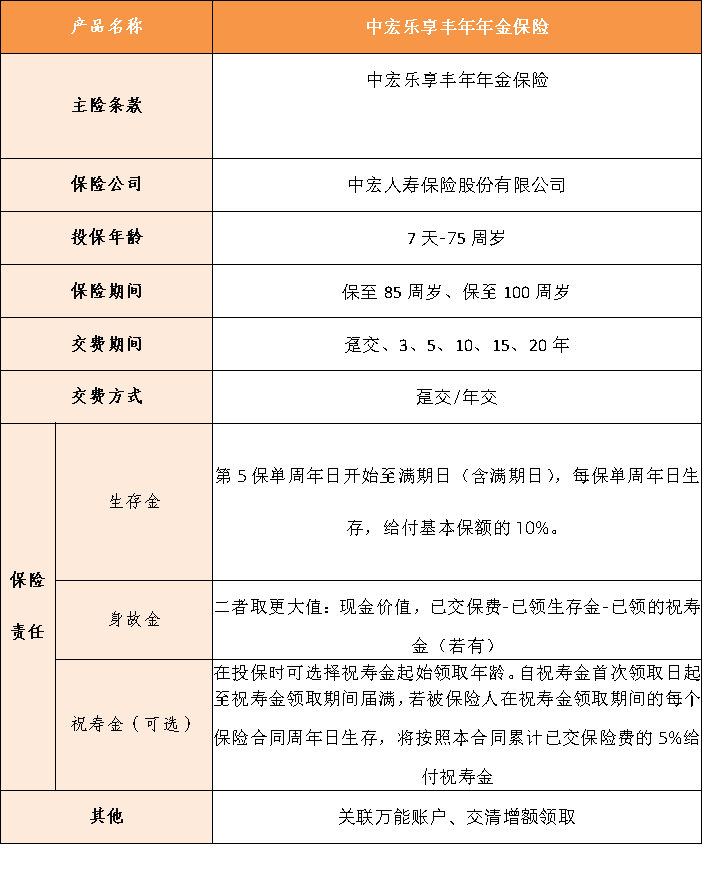

投保年龄广

市面上大部分年金险的投保年龄上限集中在65-70周岁,而中宏乐享丰年年金保险的投保年龄下限为出生满7天,上限高达75周岁,年龄覆盖范围极广,无论是刚出生的宝宝,还是年长的老人,都可以获得保障。

图1:可投保最高年龄(单位:岁)

图中橙色代表中宏乐享丰年年金保险产品的最高可投保年龄,浅蓝色代表其他产品投保年龄。

保障灵活,功能实用

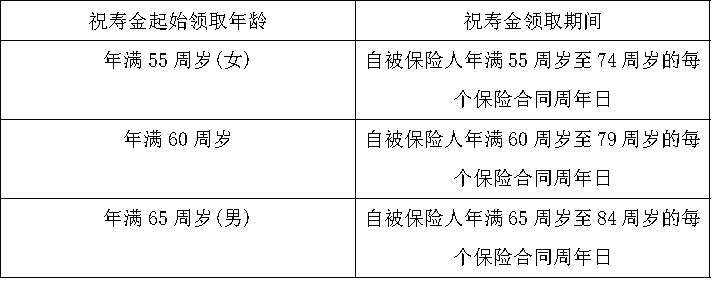

这款产品具备常见的生存金和身故金责任,还可自主选择祝寿金作为养老规划的进一步补充。自祝寿金首次领取日起至祝寿金领取期间届满,若被保险人在保险期间的每个保险合同周年日生存,将按照累计已交保险费的5%给付祝寿金。

根据所选择的祝寿金起始领取年龄,对应的祝寿金领取期间如下表:

中宏乐享丰年年金保险还可附加万能账户,将领取的年金转入万能险账户。

测评发现,该产品存在一大亮点:

该产品提供交清增额的权益。交清增额是指将生存类保险金(如生存年金或祝寿金)用于一次性购买额外保险保额的功能。交清增额的优势在于:

长期保障增强通过将原本领取的现金转换为保额增长,消费者的基本保险金额会永久增加,未来可获得的保障(如身故保险金、年金)随之提高。

2.资金增值潜力未来保险预定利率可能进一步下调,长期来看交清增额的收益可能高于直接领取现金后自行投资。

三、收益表现

收益表现中规中矩,回收期较长

直接看总结:中宏乐享丰年年金保险精准匹配快返型年金需求人群,适合现金流规划优先、收益率敏感度较低的客群;若着眼于长期资产增值及品质养老规划,建议侧重配置具备抗通胀设计的养老年金产品,形成互补的养老方案。

为测评产品收益相关指标,我们作出如下假设:投保假设

30岁男性,5年交,每年交1万,保至100周岁,65岁开始领取祝寿金,其他产品为保至终身/105周岁/106周岁,除快返型年金外,均为60/65岁开始领取年金。

内部收益率(IRR):内部收益率(IRR)是年金保险产品净现金流折现为0时的收益率,比率越高则净现金流的折现价值越大,被保险人可获得的年金和收益也越多。通俗地说,IRR就是你投资出去的钱未来能得到的平均回报率。

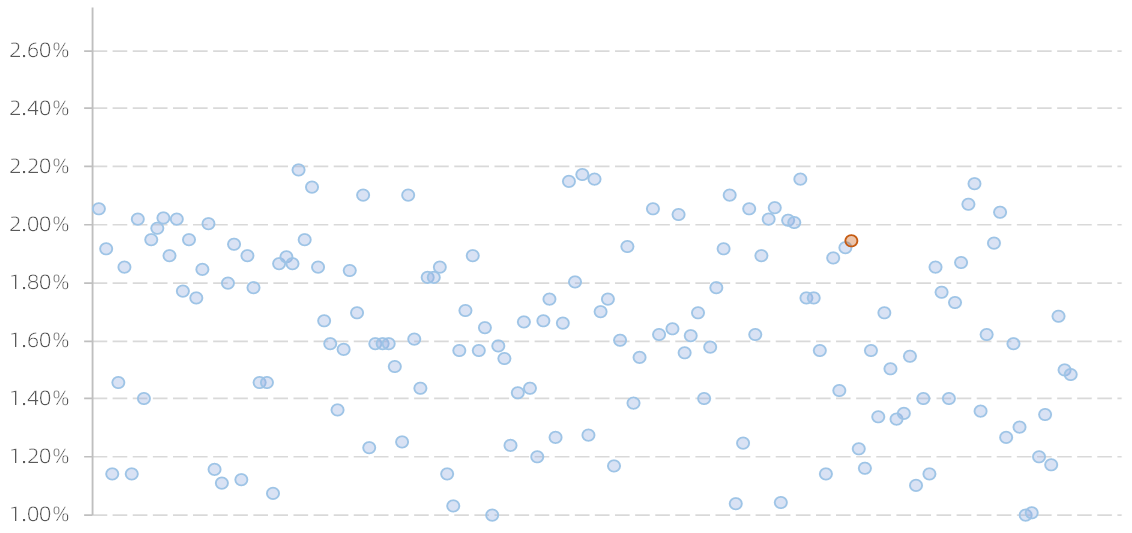

基于此,我们计算了各产品在不同年龄(以10岁为间隔,40岁-80岁,之所以只取到80岁是因为目前预期寿命为78.6岁!!)的内部收益率,再求出平均值,来均衡比较各产品的收益。

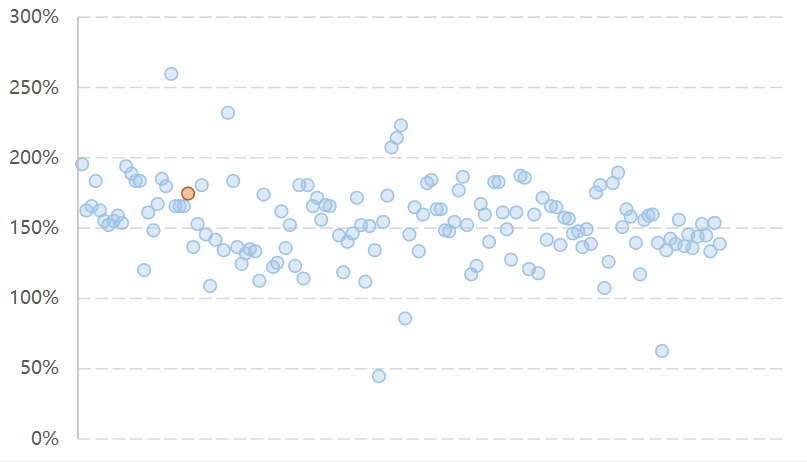

根据下图可得,市场大部分年金保险产品的平均内部收益率范围主要集中在1.5%~2.00%之间,中宏乐享丰年年金保险产品平均内部收益率在1.8%~2.00%之间,综合来看,中宏乐享丰年年金保险的平均内部收益率在市场上处于上游水平。

图2:年金保险平均内部收益率(IRR)

图中橙色代表中宏乐享丰年年金保险产品,浅蓝色代表其他产品

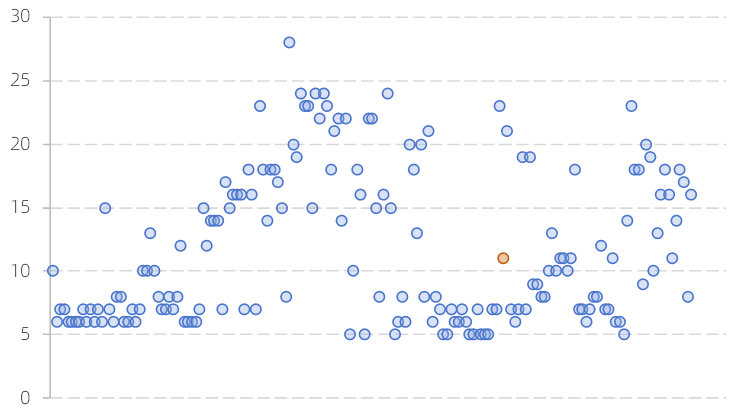

投资回收期:投资回收期指的是被保险人生存总利益(包括现金价值与已领取金额)等于或超过累计已交保费的年限,年限越短则被保人能更快地回本。由下图得到,在市场大部分年金保险产品回收期主要集中在5-10年,而中宏乐享丰年年金保险产品的回收期为11年,低于市场一般水平,回本较慢。

图3:投资回收期(单位:年)

图中橙色代表中宏乐享丰年年金保险产品,浅蓝色代表其他产品。

成本收益比:

成本收益比=生存总利益/已交保费

其中,生存总利益包含现金价值、领取的年金、红利、万能账户价值等。

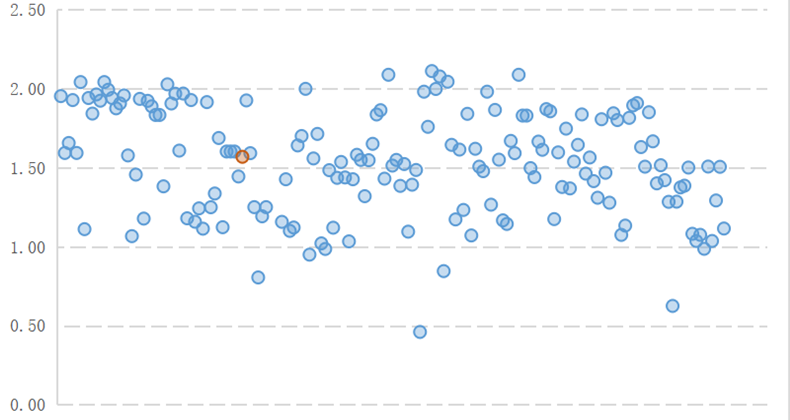

成本收益比越大,单位保费获得的价值越高、累计收益越大。如下图可得,大部分年金保险产品的成本收益比集中在1.5-2.0倍之间,而中宏乐享丰年年金保险产品与大部分年金产品一样成本收益比在1.5-2.0倍之间,在市场上处于中游水平,不高不低。

图4:年金保险平均成本收益比

图中橙色代表中宏乐享丰年年金保险产品,浅蓝色代表其他产品。另,年金保险测评体系先计算各年龄(以10岁为间隔,40岁-80岁)的成本收益比,最后求出平均值,体现指标的公允性。

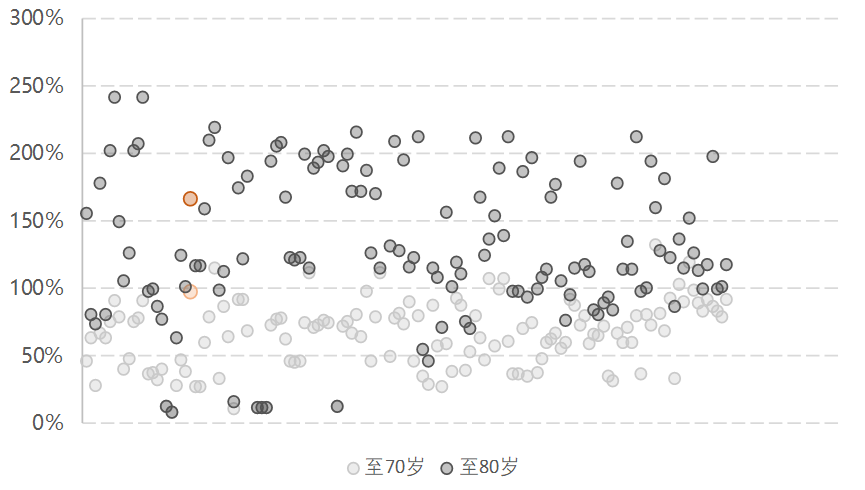

领取金额:作为年金产品,领取的钱多钱少直接影响到生活品质。为此,我们用“累计领取总额与已交保费之比“来衡量年金产品的领取金额高低。

中宏乐享丰年年金保险产品在早期领取阶段(如至70岁时)提供了较高的领取金额与已交保费之比,显示出较好的市场竞争力。然而,至80岁时初显乏力,领取金额与已交保费之比不如初期那样领先,长期养老能力不足,处在市场中游水平。

快返型产品虽能快速回笼资金,但其短期收益属性难以支撑长期养老规划。尤其在通胀压力下,这类产品对晚年生活的保障效果逊于具备长期抗通胀功能的养老年金产品。

图5:累计领取总额与已交保费之比

橙色代表中宏乐享丰年年金保险产品,灰色代表其他产品;浅色代表领取至70岁,深色代表领取至80岁。

四、身故保障

赔偿杠杆中上,但全残责任缺失

全残责任:全残责任是人身险产品中常常保障的责任,是以被保险人高度残疾(包括双目永久完全失明、两上肢腕关节以上或两下肢踝关节以上缺失等情况)为给付保险金条件的人身保险责任。由于年金的给付条件为被保人生存即可领取,市场上部分年金产品在责任设计时,仅限于身故责任和生存金责任,而未将被保险人可能遭遇的全残状态及其相应的保险金需求纳入考量。中宏乐享丰年年金保险不含全残责任,失能风险需额外配置保险。

身故赔偿杠杆倍数:为了便于横向对比各产品的身故责任,我们采用“赔偿杠杆倍数”指标来进行比较,计算公式如下:

身故赔偿杠杆倍数=身故总利益(包括但不限于身故保险金、累计领取的生存金及保单红利等)/累计已交保费。

为平衡不同领取方式(均衡领取和递增型)和领取后现价归零等情况对领取的影响,分别计算40岁-80岁(以10岁为间隔)各年龄段的身故赔偿杠杆倍数,最后以各年龄段杠杆倍数的平均值作为评分的依据,赔偿杠杆倍数越大,则身故总利益越多,保障责任更为充足。

由下图可知,大部分数年金保险产品的身故赔偿杠杆倍数集中在1-1.5倍和1.5-2倍的区间内,中宏乐享丰年年金保险的身故杠杆倍数也集中在1.5-2倍的区间,在上市场处于中上游的水平,能满足基础财富传承需求。

图6:身故赔偿杠杆倍数(单位:百分比)

图中橙色代表中宏乐享丰年年金保险产品,浅蓝色代表其他产品。

五、提现灵活性、退保损失小

乐享丰年年金的身故责任设计延续市场主流年金险风险覆盖框架,没有特别突出的表现,下面我们来看一下它在提现灵活性的具体表现如何。

基于对年金保险的长期性和被保人对现金应急需求的考虑,我们测评各产品的前期(保单前五年取平均值)现金价值与累计已交保费之比和后期(以10年为间隔,40-80岁,取平均值)现金价值与计已交保费之比,比值越高,意味着消费者退保时的损失越小,同时也表明产品的提现能力越强。

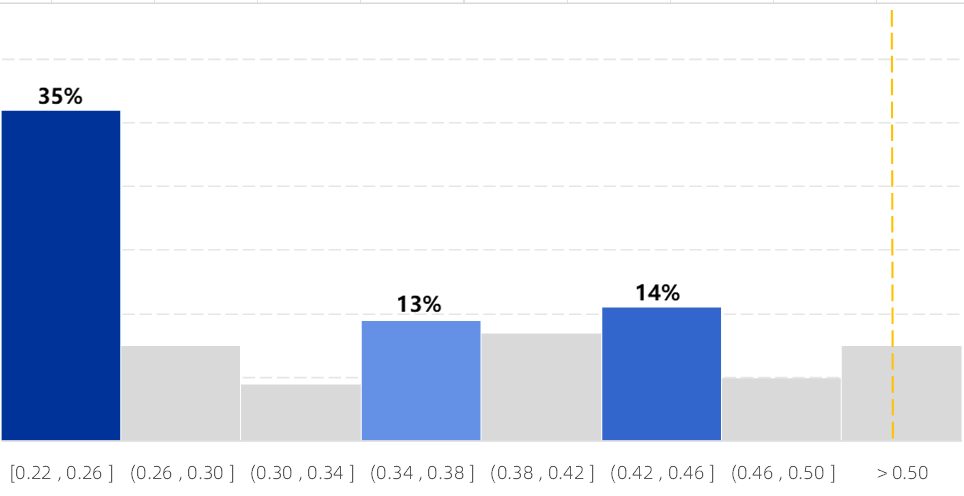

前期提现能力:从前期提现能力来看,市场上35%的年金保险产品前期现金价值与累计已交保费之比处于0.22-0.26之间,大部分产品前期现金价值与累计已交保费之比小于0.5,而中宏乐享丰年年金保险该比值处于上游,前期提现能力较强,退保损失相对更小。

图7:前期退保的现金价值与累计已交保费之比

图中黄色线条代表中宏乐享丰年年金保险产品

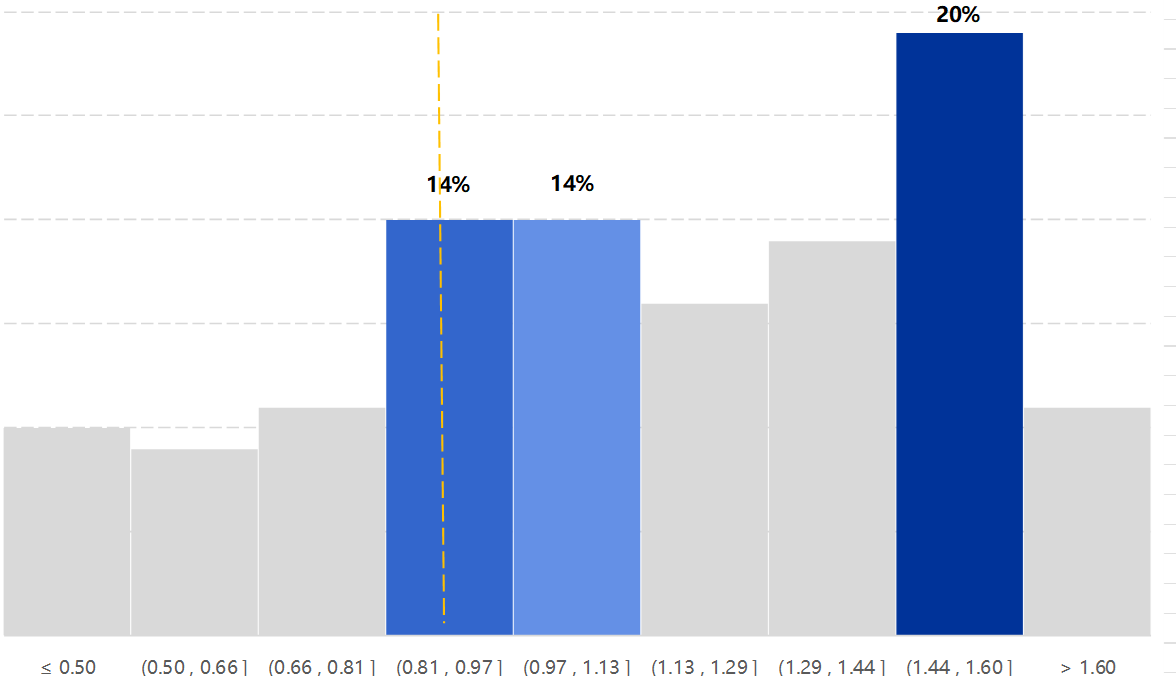

后期提现能力:从后期提现能力来看,市场上20%的年金保险产品后期现金价值与累计已交保费之比处于1.44-1.60倍之间,而中宏乐享丰年年金保险的后期现金价值与累计已交保费之比集中在0.81-0.97倍之间,整体表现处于市场中游水平。

图8:后期退保/部分领取的现金价值与累计已交保费之比

图中黄色线条代表中宏乐享丰年年金保险产品

本文源自:金融界