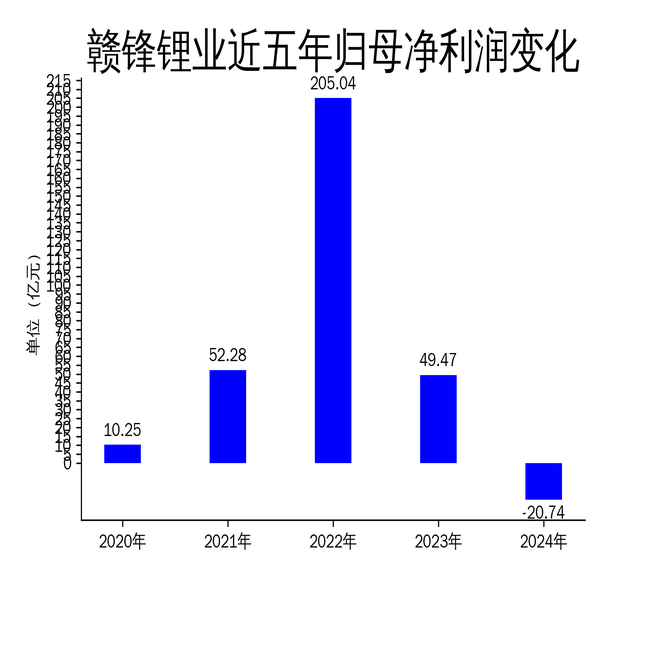

2025年3月28日,赣锋锂业发布了2024年年报。数据显示,公司2024年实现营业收入189.06亿元,同比下降42.66%;归属于上市公司股东的净利润为-20.74亿元,同比大幅下降141.93%。这是赣锋锂业近年来首次出现年度亏损,反映出锂行业周期性调整对公司业绩的严重冲击。

锂价暴跌拖累业绩,行业周期性调整成主因

2024年,全球锂盐行业经历了深度调整,供需格局的转变导致锂产品价格大幅下跌。赣锋锂业的主要产品——锂盐及锂电池的销售价格随之下滑,直接影响了公司的盈利能力。年报显示,公司毛利润从2023年的45.09亿元骤降至2024年的20.45亿元,降幅高达54.65%。

锂辉石价格的下跌是导致赣锋锂业业绩下滑的重要因素之一。作为公司主要原材料之一,锂辉石的价格在2024年随行下降,进一步压缩了公司的利润空间。此外,能源采购成本占生产总成本的30%以上,能源价格的波动也对公司成本控制带来了挑战。

尽管赣锋锂业在全球范围内拥有丰富的锂资源储备,但在锂价低迷的环境下,资源开发的经济性受到严重制约。公司不得不调整部分矿产项目的经营目标,减少实际产出以降低资本开支和生产运营成本。例如,MountMarion锂辉石项目在2024年通过减少产出优化了经营目标,但这也意味着公司短期内无法通过大规模生产来摊薄成本。

产能扩张与市场需求不匹配,库存压力凸显

赣锋锂业在2024年继续推进产能扩张,试图通过新建生产线和技术改造来提升市场份额。然而,产能的快速扩张与市场需求的下滑形成了鲜明对比,导致公司面临较大的库存压力。年报显示,公司2024年末的总资产为1008.32亿元,较年初增长9.96%,但归属于上市公司股东的净资产却下降了11.17%,反映出资产扩张并未带来相应的收益提升。

公司在全球范围内布局了多个锂盐项目,包括阿根廷的Cauchari-Olaroz盐湖项目和青海的一里坪锂盐湖项目。尽管这些项目的产能爬坡进展顺利,但在锂价低迷的环境下,产能释放的经济效益大打折扣。例如,Cauchari-Olaroz项目在2024年产量达到2.54万吨LCE,但单季度产出仅达到名义设计产能的85%,表明市场需求不足限制了产能的充分利用。

此外,赣锋锂业的锂电池业务也面临挑战。尽管公司在固态电池、动力电池、储能电池等领域进行了广泛布局,但市场竞争加剧和价格下滑导致锂电池业务的盈利能力下降。年报显示,公司锂电池业务的收入贡献未能弥补锂盐业务的下滑,进一步加剧了整体业绩的恶化。

技术创新与成本控制成未来关键

面对行业周期性调整带来的挑战,赣锋锂业将技术创新和成本控制作为未来发展的重点。公司在2024年加大了在固态电池、电池回收等领域的研发投入,试图通过技术突破来提升产品竞争力和盈利能力。年报显示,公司2024年获得授权国家专利255项,累计授权专利达到1074项,技术创新能力显著提升。

在固态电池领域,赣锋锂业是全球唯一一家拥有上下游一体化能力的企业。公司已在硫化物电解质、氧化物电解质、金属锂负极等关键环节具备了研发和生产能力,并计划通过技术优化降低生产成本。例如,公司开发的硫化物固体电解质电导率达到3mS/cm,为全固态电池的商业化应用奠定了基础。

此外,赣锋锂业在电池回收领域也取得了显著进展。公司通过开发退役电池综合回收利用新工艺,提升了锂、镍、钴等有价金属的回收率。年报显示,公司已形成20万吨退役锂离子电池及金属废料综合回收处理能力,锂综合回收率超过90%,镍钴金属回收率超过95%。电池回收业务不仅有助于降低原材料成本,还为公司提供了新的收入增长点。

尽管技术创新和成本控制为赣锋锂业未来的发展提供了方向,但在锂价低迷和市场需求疲软的环境下,公司仍需面对短期内的业绩压力。如何在行业周期性调整中实现稳健经营,将是赣锋锂业未来面临的主要挑战。

本文源自:金融界