从2024年1月14日招商银行率先发布上市银行第一份业绩快报以来,截至到1月31日,总共有九家银行发布公告,披露了2024年业绩快报。之前已经对其中八家做了点评分析,本次只对其中四家股份制银行进行横向对比分析。

接下来以四家股份制银行2024年业绩快报为例,分别从营收、资产、质量,分红预测以及盈利能力等多个方面进行横向对比分析。

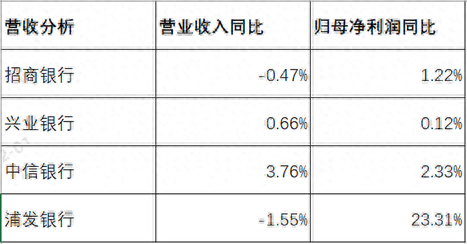

1、营收分析

图一

分析:如上图所示,从营业收入同比来看,招商银行和浦发银行同比下降,兴业银行和中信银行同比增长,中信银行>兴业银行>招商银行>浦发银行;从归母净利润同比来看,四家银行同比都实现了增长,浦发银行>中信银行>招商银行>兴业银行。

由上可以看出,四家股份行营收表现有差异,招商银行和浦发银行未能实现同比增长,而中信银行和兴业银行同比实现了增长,但同比增速并不高。其次,四家股份行归母净利润同比都实现了增长,其中兴业银行和中信银行归母净利润同比增速低于营业收入增速,这说明利润主要是由营收增长拉动;而浦发银行和招商银行同比增速低于营收同比增速,这说明有可能通过释放拨备来调节利润。最后,结合后面的资产增速来看,初步推测净息差同比都是下降的。具体情况如何,因业绩快报披露信息有限,待年报披露后再来详细分析。

2、资产分析

图二

分析:如上图所示,相比去年同期,总资产同比都实现了增长,招商银行>中信银行>浦发银行>兴业银行。其次,再看贷款同比情况,因中信银行和浦发银行没有披露,故只需要分析其余两家银行,招商银行>华夏银行。

由上可以看出,四家股份行总资产同比增速都实现了增长,这说明四家银行都保持了资产扩张力度。其中只有招商银行同比增速超过10%,这主要是因为存款同比增长不错,有力支持资产扩张。其次,总资产同比增速明显高于营收同比增速,这说明营收增长主要依赖于资产规模扩张拉动。再有,对比总资产和贷款同比增速,招商银行资产增速高于贷款增速,这说明加大了其他资产配置力度;兴业银行资产增速低于贷款增速,这说明资产主要是由贷款增长拉动,加大了信贷资产投放力度。因业绩快报披露信息有限,无法详细分析资产结构变化,待年报披露后再来详细分析。

3、贷款质量分析

图三

分析:由上图所示,不良率相比去年同期,招商银行和兴业银行同比持平了,中信银行和浦发银行同比都下降了;拨备覆盖率相比去年同期,招商银行和兴业银行同比都下降了,而中信银行和浦发银行同比都提升了。

由上可以看出,尽管招商银行和兴业银行不良率同比持平,但是不良率却低于中信银行和浦发银行,尤其是招商银行低于1.0,资产质量控制不错。其次,再看拨备覆盖率,招商银行和兴业银行尽管同比略有下降,但绝对值高于中信银行和浦发银行,风险抵补能力保持良好水平,尤其招商银行,是唯一一家拨备覆盖率超400%股份行。因业绩快报披露有限,有些重要指标无法分析,待年报披露后再来详细分析。

4、2024年分红预测

因业绩快报披露的信息有限,没有直接披露2024年分红数据。根据快报已披露的数据,再结合历史分红规律和特点推算出2024年每股可能分红金额。之前分红预测分乐观和中性预测,本次横向对比取可能性更大的中性预测数据为参考,详细内容见如下。

周四

分析:如上图所示,按每股分红金额同比增速来看,浦发银行>招商银行>兴业银行>中信银行;如果以2025年1月27日四家银行收盘价为基准,计算股息率来看,兴业银行>中信银行>招商银行>浦发银行。

由上可以看出,四家股份行中只有中信银行每股分红金额同比下降了,这主要受可转债转股成功导致股本数增长影响导致。而浦发银行同比增速最高,这主要是受去年基数太低影响导致,因为去年来了一次财务大洗澡。因此,如果从分红金额同比增速和股息率两个维度同时考虑来看,招商银行表现最好,兴业银行次之,而中信银行和浦发银行波动较大。以上只是根据分红预测推算结果,可能与实际存在差异,请以年报实际披露数据为准!

5、经营效益分析

5.1 营业利润率和归母净利润率分析

图五

分析:如上图所示,从营业利润率来看,招商银行>兴业银行>中信银行>浦发银行;从归母净利润率来看,招商银行>兴业银行>中信银行>浦发银行。

由上可以看出,无论是营业利润率还是归母净利润率来看,招商银行表现最好,其次是兴业银行,随后再是中信银行,最后是浦发银行。如果单看这两个指标,招商银行利润率明显好于其他三家银行,这说明了招商银行优秀。

5.2 盈利能力分析

图六

分析:如上图所示,从ROE表现来看,招商银行>兴业银行>中信银行>浦发银行;从EPS同比增速来看,浦发银行>招商银行>兴业银行>中信银行。

由上可以看出,从ROE来看,招商银行明显高于兴业银行、中信银行和浦发银行,这说明招商银行确实优秀。从EPS同比增速来看,这依赖于净利润同比增速,受利润影响更大一些,而利润又是可以调节的,故其含金量结合多指标来看更好一些。

综上所述,通过对以上四家股份行,分别从营收、资产、质量、分红预测以及盈利能力等多维度分析来看,初步可以看出整体表现不错。通过以上分析,归纳几点如下:一是归母净利润同比都实现了增长;二是资产延续了之前扩张势头,如招商银行扩张力度好于三季度;三是资产质量风险整体可控。

但与此同时,我们看到不足之处。这主要体现在:一是营收持续承压,如招商银行和浦发银行同比未能实现增长;二是仍然面临着资产荒问题,尤其是信贷需求不足;三是净息差推测可能都有所下降。因业绩快报披露有限,更多详细分析待年报披露后再来分析。

以上只是个人看法和见解,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!