来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

4月11日,岷山环能高科股份公司(下称“岷山环能”)正式过会。

根据北交所披露的公告,上市委要求岷山环能就报告期内铅锌产品收入逐步减少趋势,进一步披露未来业务及产品结构调整计划,并说明其对经营业绩可能产生的影响。

时代商业研究院发现,报告期内,铅锭、锌锭分别为岷山环能的第一、第三大主营产品,而这两大主营产品毛利率存在由正转负的情形。另外,在IPO之前,岷山环能曾欲通过资产重组“曲线上市”,且提出相关业绩承诺,但事后来看,岷山环能最终交易失败,且业绩也未能达到承诺的水平。从报告期内的业绩来看,虽然岷山环能的净利润均为正值,但是税收优惠一度占利润总额的六成以上,该公司的主营业务是否具备核心盈利能力待考。

4月7日,就公司盈利能力、虚构交易获得融资等问题,时代商业研究院向岷山环能发送邮件并致电询问。对方回复称,目前公司处于静默期,相关问题已公开披露,后续公司将严格按照监管要求履行信息披露义务。

曾借资产重组“曲线上市”失败,未达此前业绩承诺“预期”

在申报IPO之前,岷山环能曾与冀凯股份(002691.SZ)接触,试图通过资产重组“曲线上市”。

然而,从双方开始接触到冀凯股份决定终止资产重组,前后仅不到3个月时间。

2020年9月10日,冀凯股份披露的《关于深圳证券交易所关注函回复的公告》(下称“关注函回复”)显示,2020年6月2日,在财信证券保荐代表人的牵头下,岷山环能与冀凯股份首次沟通,互相了解公司情况。

不过,关注函回复显示,由于冀凯股份在尽调过程中了解到岷山环能部分生产经营性资产涉及的土地、房屋尚未取得权属证书,同时涉及多起诉讼案件,冀凯股份对于该标的资产的不确定性和有无风险无法作出确切判断,认为现阶段继续推进本次交易存在较大不确定性与风险,因此,为切实维护上市公司和广大投资者利益,2020年8月21日,双方同意终止重组事项。

对此,北交所曾要求岷山环能说明公司资产是否存在上述问题。2022年7月14日,岷山环能披露的对《关于岷山环能高科股份公司挂牌并定向发行申请文件的第一次反馈意见》的回复显示,关于部分生产经营性资产涉及的土地、房屋尚未取得权属证书的情况,在申报北交所IPO之前,岷山环能已逐渐完善并取得了相关政府职能部门的证明文件;而关于与前海海航供应链管理(深圳)有限公司的诉讼,岷山环能也已通过债权债务互抵解决。

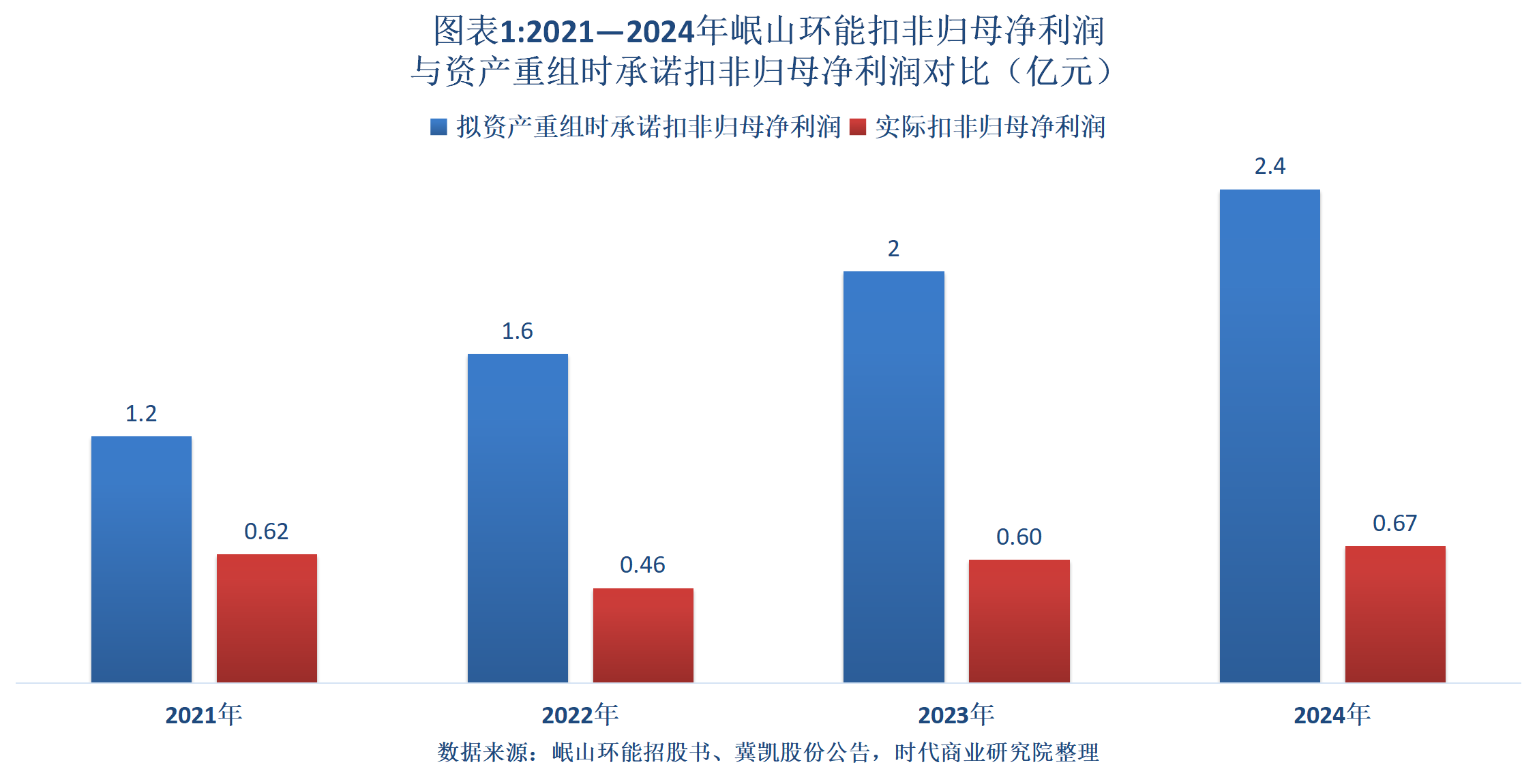

除了上述涉及合规运营问题,冀凯股份拟与岷山环能进行资产重组时,岷山环能还曾作出业绩承诺,但是目前来看,其并未达到拟重组时的部分业绩承诺值。

冀凯股份2020年7月24日披露的《第三届董事会第十八次会议决议公告》显示,岷山环能的实控人何秋安、王爱云夫妇及其一致行动人安阳市永鑫有色金属科技服务中心(有限合伙)承诺,2021—2025年,标的公司的扣非归母净利润分别不低于1.20亿元、1.60亿元、2.00亿元、2.40亿元、2.80亿元。

然而,岷山环能招股书显示,2021—2024年,其扣非归母净利润分别为0.62亿元、0.46亿元、0.60亿元、0.67亿元,分别仅相当于其同期业绩承诺扣非归母净利润的52.01%、28.83%、29.87%、27.73%。

两大主营产品曾出现“亏本销售”,五成利润依赖税收优惠

扣非净利润不及预期背后,是岷山环能毛利率仅为“个位数”,第一大主营产品更是持续亏本销售。

招股书显示,2020—2024年,岷山环能的主营业务毛利率分别为7.67%、5.56%、4.80%、4.69%、5.28%,均为“个位数”。2020—2023年,同行可比公司的主营业务毛利率均值与岷山环能基本一致。

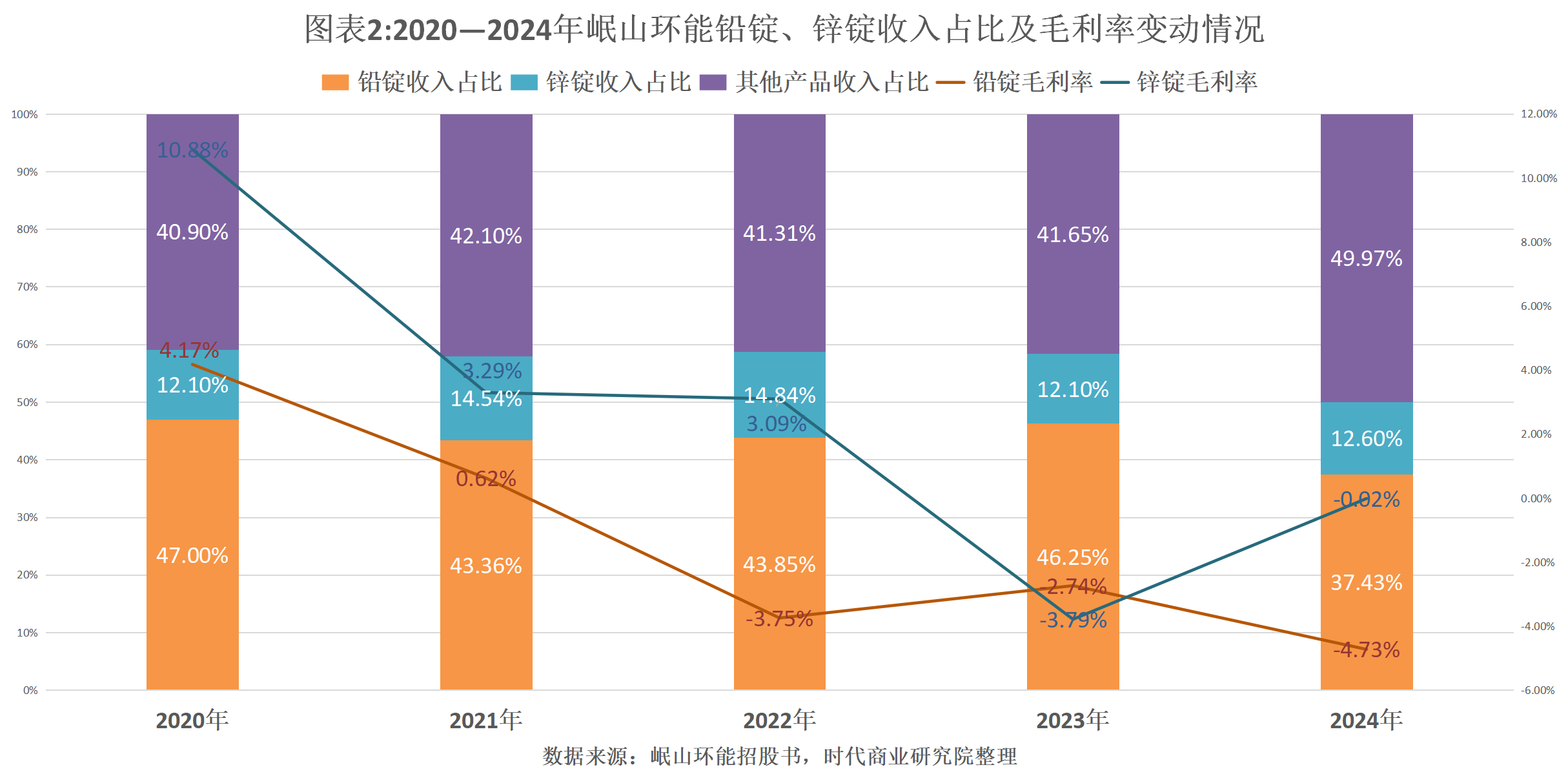

招股书显示,2020—2024年,铅锭的收入占岷山环能主营收入的比例分别为47.00%、43.36%、43.85%、46.25%、37.43%,尽管占比有所下降,但是仍为其第一大主营产品;锌锭收入占比分别为12.10%、14.54%、14.84%、12.10%、12.60%,是岷山环能的第三大主营产品。

同期,铅锭的毛利率分别为4.17%、0.62%、-3.75%、-2.74%、-4.73%,锌锭的毛利率分别为10.88%、3.29%、3.09%、-3.79%、-0.02%,均由正转负。

为什么岷山环能主营产品“赚不到钱”?

或许与该公司在产业链中的话语权较低有关。招股书显示,一方面,岷山环能的原材料通常是按照公开市场报价或按矿粉所含金属成分市场价格扣减加工费的方式确定,而当矿粉供应紧张时,加工费可能会下降,这就可能导致其生产成本上升。招股书显示,多金属伴生矿粉、废旧铅酸蓄电池等直接材料占其生产成本的80%以上。

另一方面,岷山环能主营产品的销售价格也取决于当期公开市场价格,且产品从原材料采购到最终销售存在一定周期,可能会出现产品价格单边下跌,导致其毛利率下降。

也就是说,受到产品同质化及价格透明的影响,无论是对上游的供应商,还是对下游的客户,岷山环能均没有绝对的定价权,也就难以获得较高的毛利率。

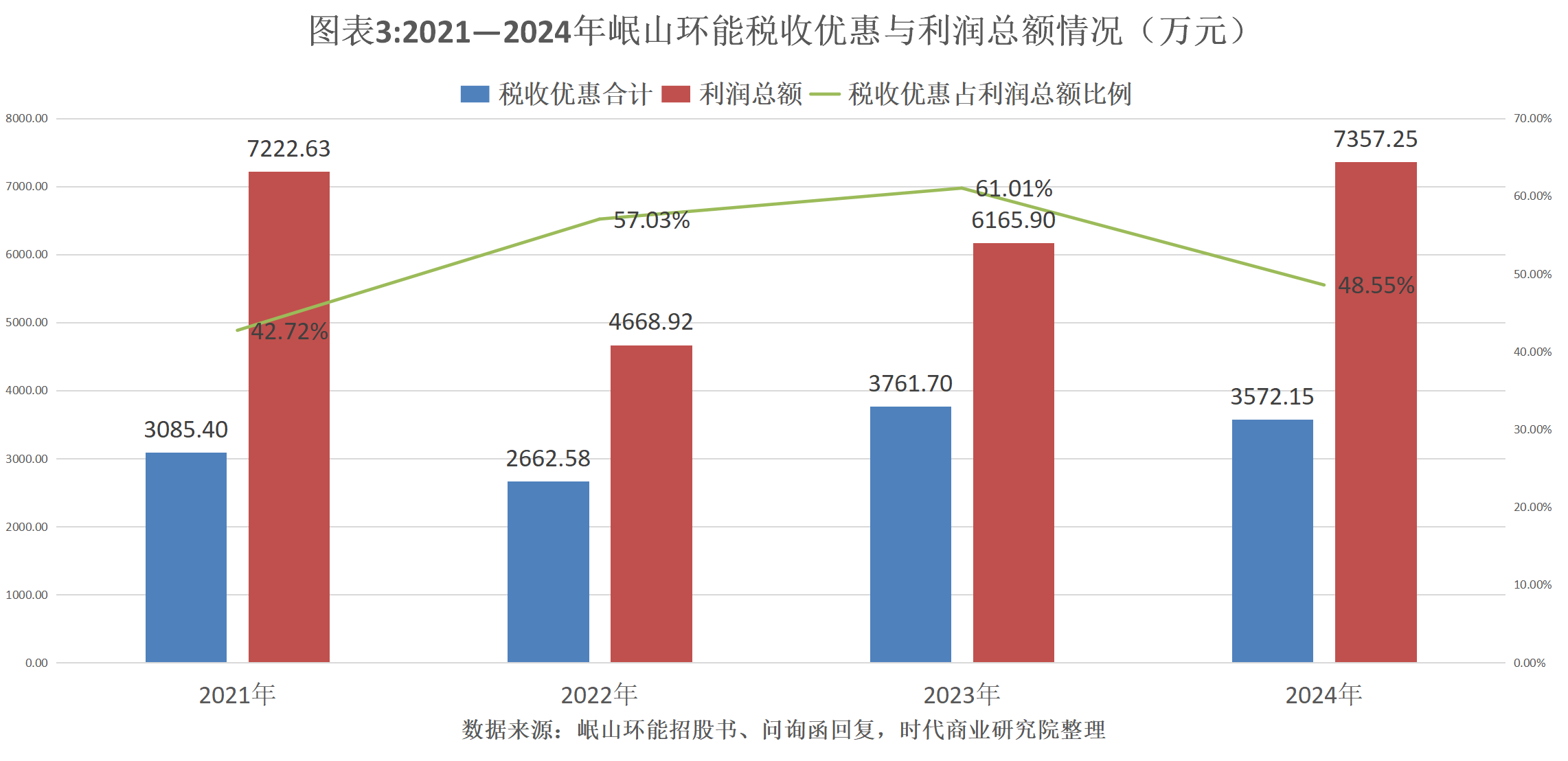

在主营产品亏本销售的情况下,岷山环能是如何盈利,且能达到上市申请条件的呢?事实上,税收优惠正是其中的关键所在。

第一轮问询函回复及招股书显示,2021—2024年,岷山环能的税收优惠金额分别为3085.40万元、2662.58万元、3761.70万元、3572.15万元,占各期利润总额的比例分别为42.72%、57.03%、61.01%、48.55%。时代商业研究院据此测算,2021—2024年,其税收优惠总额达到1.31亿元,占同期合计利润总额的比例达到51.47%。

不过,岷山环能在第一轮问询函回复中称,公司税收优惠金额占利润总额的比例较大的情况符合行业实际情况,其享受的相关税收优惠政策具有可持续性,且在有色金属冶炼行业里具有较强的竞争优势,经营业绩对税收优惠不存在重大依赖。相关税收优惠政策比较稳定,即使相关优惠政策出现调整也不会对长期盈利能力构成重大不利影响。

然而,第一轮问询函回复显示,2021—2023年,同行可比公司豫光金铅(600531.SH)税收优惠占利润总额的比例分别为26.75%、38.21%、31.18%,2021—2022年飞南资源(301500.SZ)税收优惠占利润总额的比例分别为31.52%、36.18%(2023年数据未披露),均远低于岷山环能。

(全文2272字)