2025年以来,美债波动风险加剧,30年期国债收益率更是在5月19日再次一度突破5.0%的历史高位。这一变化不仅标志着美国财政可持续性的空前危机,更折射出全球对美元资产安全性的深刻质疑。在高达36万亿美元的美债悬崖上,三大信用风险趋势——供需矛盾加剧、美元避险属性恶化以及长期低利率环境逆转,相互叠加共振,正在持续积蓄美债市场不可逆的信用坍塌势能。

趋势一:美国国债供给端持续扩张与需求端结构性收缩的矛盾不断加剧。

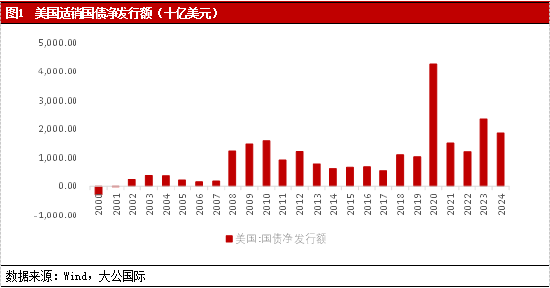

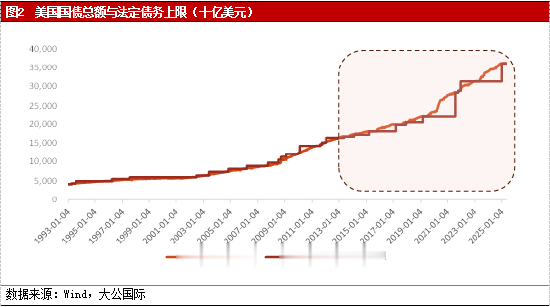

供给端来看,财政赤字化使美国国债供应持续上升,且以短期滚动为主的发行结构增加了到期再融资规模。美国国债存量规模从2008年金融危机前的不足10万亿美元激增至2025年的36万亿美元,年均增加1.6万亿美元。其中,财政赤字常态化是核心驱动因素,2024财年美国财政赤字高达1.8万亿美元,财政赤字率为6.3%。长期来看,美国财政赤字削减较为困难,财政收入端受特朗普减税法案预期有所承压,财政支出端缩减也存在一定难度。为压缩财政支出,特朗普内阁成立了政府效率部(DOGE)进行减支改革,但截至2025年4月,DOGE宣称已节省了1600亿美元,仅占当前财政赤字规模的不足10%,也与此前承诺2万亿美元的缩减额存在很大差距。美国国会预算办公室2025年3月的预测数据显示,未来30年美国财政赤字率仍将维持在较高水平,2055年预计将升至7.3%,从而将公众持有的联邦债务占GDP的比重由2025年的100%推升至156%。从净发行量上看,美国国债净发行量在2008年次贷危机后出现明显上行,使得美债实际供给量出现大幅上升。由于美国财政部采取短债高频续作的滚动方式,并在加息影响下调高了短期国债发行比例以节省利息支出,使2023年短期国债发行量占总发行量比重较上年提升7.4个百分点至84.5%,财政部对短期到期国债的滚动续作比例有所上升,从而也加大了美债短期到期接续压力。

另外,债务上限作为约束美国债务水平的机制已名存实亡,美元信用开启无序透支。美国设立债务上限制度的初衷是为了控制政府债务无序扩张。但历史数据显示,自1960年以来,美国国会78次采取行动上调或暂停债务上限,债务上限这一机制因频繁政治妥协而失效,成为两党博弈工具而非财政纪律约束。2011年、2013年以及2018年均发生因债务突破债务上限而导致的政府停摆风险,其中2018年政府停摆创纪录的超过35天。2025年1月,美国债务上限暂停到期后恢复至36.1万亿美元,而当前美国债务总额已超过法定举债上限。尽管当前美国财政部可以动用现金储备等非常规手段继续支出,但支付能力将受到一定限制,并且在非常规手段耗尽后,若两党仍未就债务上限达成一致,则美国债务将面临违约风险。截至2025年5月15日,财政部在美联储的现金存款余额为5600亿美元左右,若按照2024年同期财政净支出进行测算,财政资金最快将在7月中旬耗尽。值得注意的是,若两党达成提高债务上限的协议,美债集中发行下将出现供给高峰,恐将带来需求端的压力。

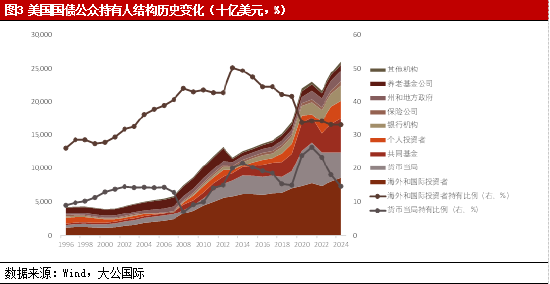

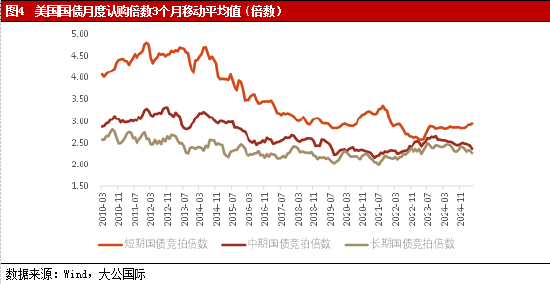

需求端来看,美债海外持有人占比不断下降,国债认购倍数下降显示需求走弱。回溯2008年金融危机后的美国债务扩张周期,海外主权机构、美联储以及共同基金构成了核心需求主体,其中前两者合计持有量占公众持有国债比例最高达70%以上。但近十年来,海外投资人在公共持有人结构中的占比逐年下降,美联储启动缩表进程后,其占比也出现阶段性下滑,这使得美国财政部依赖国内机构承接更多国债。但国内投资者难以完全填补该需求缺口,这一点从美债认购倍数的边际弱化可以得以证实,各期限美债认购倍数同步走低且向下偏离历史均值。尤其是短期国债拍卖倍数显著走弱,由2010年平均4.21倍降至2024年的2.84倍。值得关注的是,在财政部短期债券发行占比提升的供给结构下,认购衰减与发行放量形成供需错配,构成了美元需求边际恶化的信号。同时,中长期国债拍卖倍数也开始较历史均值向下偏移,也反映出投资者对中长期美债也存在信心不足。

趋势二:美债避险资产属性弱化,“去美元化”浪潮已然形成并加速。

首先,美国政策运行失序呈现系统性加速特征,对政府信用基础形成持续性侵蚀。美债被视为全球安全资产,因其有美国政府的隐含背书,但近年来,美国两党政治极化加剧使得政策连续性弱化,导致国内外对美国承诺的可信度产生根本性怀疑。其本质是美国政党博弈对公共治理责任的系统性让位,形成“否决型政治—政策反复—信用损耗”的恶性闭环。同时,特朗普为延续美债可持续性,多次向美联储独立性发起挑战,包括公开要求美联储降息,并暗示将罢免美联储主席鲍威尔。美联储独立性丧失,将使其沦为政治工具,财政货币化趋势将使美债信用加快衰落。若美国无法打破党争桎梏、重建政策稳定性以及可预期性,其信用弱化将不可逆转,进而推动全球秩序向多极货币与“去美元化”联盟深刻转型,使市场对美债“安全资产”的属性进行定价重构。

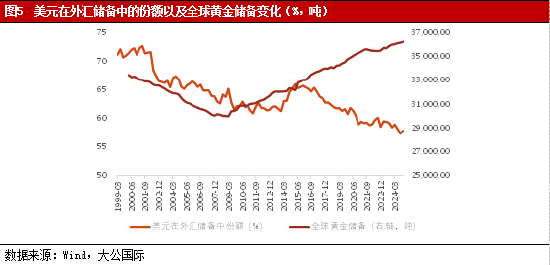

其次,美元霸权体系的裂痕与全球治理能力退潮,使国际储备资产配置加速向多元货币转移。美元的国际储备货币地位是维持美元霸权的根基,但美国近年来频繁启用单边金融制裁工具,滥用SWIFT系统实施金融制裁,并任意冻结别国资产,让美元国际信誉不断消耗。与此同时,美国战略收缩——退出世卫组织、削减联合国会费、收缩发展援助等行为,引发全球治理赤字持续扩大,美国国内财政困局也在逐步制约其向全世界提供公共产品的能力,使其全球治理能力不断削弱,全球“去美元化”共识已然形成并逐步加速。在此背景下,全球储备资产配置呈现三个突破性转向――跨境本币结算机制的广泛建立、央行黄金储备的持续增长、数字货币等新型支付体系的突破性进展,均使得美元在全球外汇储备中的地位逐步下降。据国际货币基金组织数据显示,美元在外汇储备中的份额已从2015年的65.8%降至2024年的57.8%。

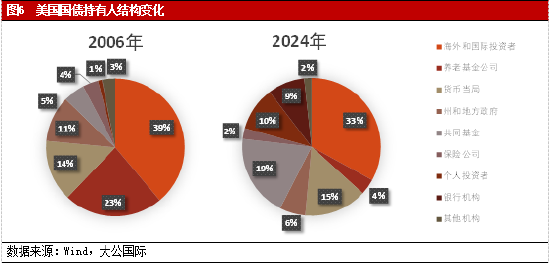

最后,美债市场投资者结构的质变正在加大美债波动性,持续削弱其安全资产属性。历史数据显示,2006年至2024年间,传统长期持有主体呈现系统性萎缩——国际主权基金、养老基金、州和地方政府及保险机构持有占比分别下降5.9、19.5、4.7和1.2个百分点。与之形成鲜明对比的是,包含货币市场基金在内的共同基金以及个人投资者等短期交易型资本占比上升23.7个百分点,推动美债持有人构成从“配置型资金主导”向“交易型资本主导”切换。高频交易者在市场中的重要性逐步上升甚至占据主导地位,这将导致美债价格对宏观经济指标、货币政策信号及风险偏好的敏感性成倍放大。而这种波动性加剧将直接冲击美债作为“无风险资产”的核心价值,当价格发现功能被短期投机主导,机构投资者将被迫提升风险溢价要求,进而削弱美债作为抵押品和储备资产的可预测性,使其作为全球资产定价锚、外汇储备核心载体及危机避风港的功能也将加速瓦解。

趋势三:保障美债可持续性的低利率条件发生逆转。

美国国债体系的可持续性正面临历史性挑战,其长期依赖的低利率基础正在发生结构性改变。2008年全球金融危机后,美联储通过三轮量化宽松政策将十年期国债收益率长期压制在历史低位区间,这种特殊货币政策环境使得联邦债务规模膨胀至34万亿美元时,仍能维持净利息支出占GDP比重稳定在2%以内的相对安全区间。但当前利率环境正经历范式转变——截至2024年5月,30年期美债收益率已突破5%的关键心理阈值,预示着市场定价机制的根本性转折。这种结构性逆转源于三重压力传导:其一,全球产业链重构推动制造业成本曲线系统性上移,叠加能源转型产生的绿色溢价效应,形成持续性的通胀内生动力;其二,美联储为遏制顽固通胀被迫维持较高的利率水平,货币政策正常化进程面临长期化趋势;其三,财政与货币政策的负向反馈循环正在强化——利率中枢抬升推高债务融资成本→财政赤字扩张倒逼国债增发→供需失衡加剧利率上行压力。美国国会预算办公室(CBO)的长期预测模型显示,净利息支出将成为财政赤字的主要驱动因素,其占GDP比重将从2024年的3.1%陡增至2055年的5.4%,标志着美国财政状况正步入“利息支出主导赤字”的新阶段,美债可持续的低利率条件正在发生逆转。

总体来看,短期内依托美元的国际储备地位,美债市场尚能维持稳定,但动摇其信用根基的势能正在加速积蓄并终将突破临界值。从供需矛盾看,财政赤字常态化与债务货币化模式正将美债推向“供给膨胀—需求萎缩”的负向循环。尽管美国政府试图通过短期国债滚动续作缓解付息压力,但债务上限机制失效与海外持有者持续撤离,导致国内机构承接能力将逐步逼近极限,拍卖倍数走低已暴露市场脆弱性。更严峻的是,美债作为全球安全资产的核心信用支柱正在瓦解,并推动全球加速“去美元化”进程。加之,利率中枢抬升直接推高债务成本,而财政赤字扩张又倒逼国债增发,这一负反馈循环终将成为美债信用坍塌的导火索。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。