在差不多1个半月之前,银行板块舆论颇为火热的时候,咱们就聊过一次银行。

当时结论是,单从估值上看,银行依然不算贵,还有往上的空间,但建议大家不要追涨,要买也是跌了之后再买,然后作为配置打底,关注防守属性和现金流情况。

当时就有不少朋友在留言区表示,不看好银行,媒体大肆宣传就是割韭菜之时,坐等银行下跌。

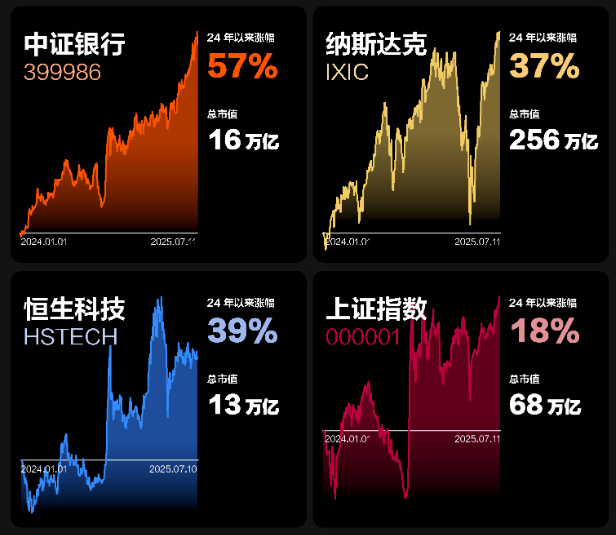

没想到,在这之后,银行还是继续上涨,中证银行指数又涨了超过10个点上去。

继续扎看空者的心,继续不给后来者上车的机会。

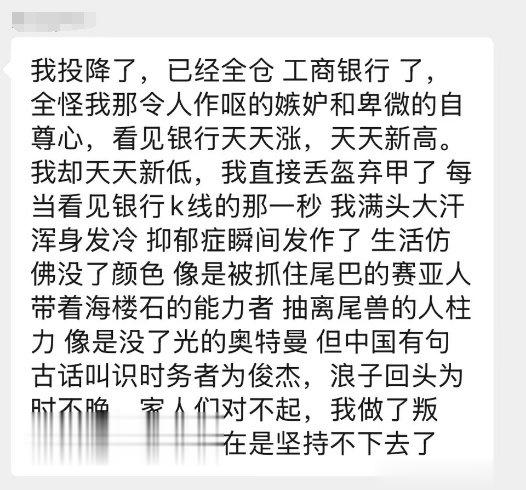

以至于套路熟悉的《劝降书》也出来了,只不过这次是劝降银行股异议者,并且真有人顶不住,缴械投降了。

只能说,足够的赚钱效应,就是说服投资者极其有效的方法,没有之一。

上面这些,是情绪极致的表现,但也足以看出大多数人内心的难熬,因为大多数散户重仓的地方,根本就不是银行,而是白酒、医药、新能源等等这些板块,所以银行越涨,散户们就越有“涨出股灾之感”。

隔壁买了银行、赚了大钱的大哥,还要云淡风轻地说,我当初只想着低风险,吃点股息,所以买银行,没想到却成了最靓的仔,涨得比对岸的纳斯达克还猛。

你说气人不?

短期情绪极致,往往意味着调整快到了,而这两天一些银行分红除权以后,股价也会跌。但大家现在想要等着看银行连番大跌,而后转熊的“爽剧”,可能也没那么容易。

首先,正因为本身很多看空的散户,手上就是没有银行股仓位的,即便看空,也没办法卖出做空。然后,买银行股的主要都是些什么人?

上次聊到,主要就是国家队、险资,然后还有一些公募基金。

基本上都是长期资金,监管无论是对险资还是公募基金,都有A股投资和长期考核的要求,而且银行拿着还有分红,容量也大。

实乃“资产荒”中的好选择,现在为啥要这么快卖出呢?卖出了还能买啥替代呢?

当然平准基金这块,有可能会择机卖出,毕竟平准基金也吃了那么多筹码,维稳任务完成就行,但即便是卖出,也不会把这次形成的慢牛期待和投资者信心给一把浇灭。

如果要银行板块大跌,那可能是银行股息率已经下去很多,并且市场“牛味”满满,大家风险偏好高了,觉得银行没有吸引力,又追着赶着都去买科技的时候了。

而从基本面上来说,大家还是那个理由,觉得楼市下行,银行怎么会好?

但其实咱们客观点来讲,难道银行目前的运行情况,还不能说明房地产的这一波烈性下跌大冲击,银行系统顶住了吗?

如果从广深等一线城市也开始下跌的时间来算的话,大概是2021年开始的下行,至今已有4年时间去考验了。

而这些年国家不断强调和推进的化债工作,实际也是为了维稳银行,国家在出手保银行。

就如小巴之前所说,2025年一季度数据看,国有大行和股份制银行的不良率已经有所降低,至于房地产对银行基本面的影响,已经体现在21-23年那一波下跌中杀估值了。

而即便看着银行真的涨了挺多,目前中证银行指数的市净率也不过0.7倍,还不到1,“黄金坑”当然已经过去,但也不能说贵。

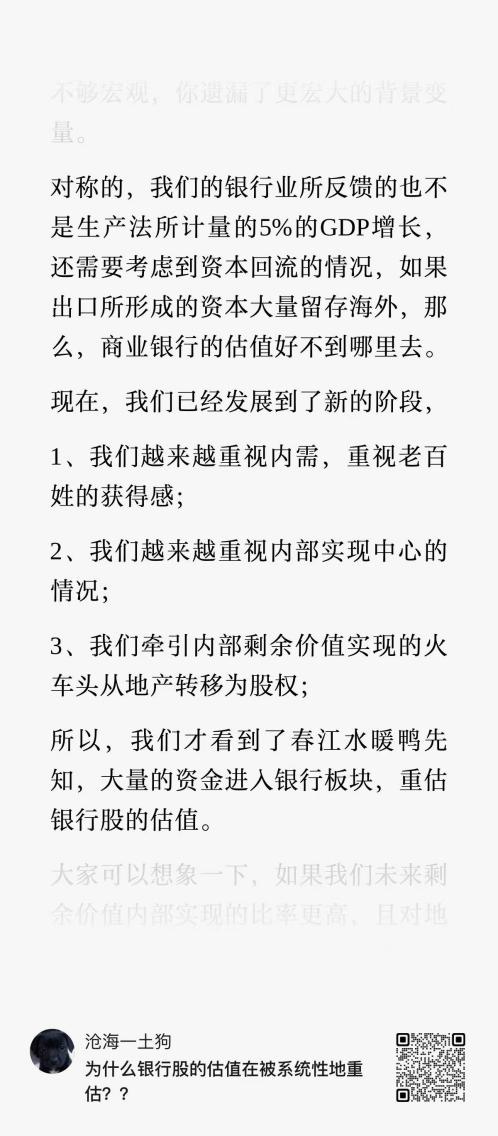

对于银行估值这块,小巴最近也看到固收大佬“沧海一土狗”发的文,提到银行股估值为什么被系统性重估这个问题。

简单来讲,就是以前咱们为了防止“荷兰病”,不让出口工业品赚的大量外汇冲击国内制造业,有意无意地限制了金融体系(银行)的规模和利润;

但现在咱们转向了,更重视内需了,“金融压制”必要性降低,而且也要从房地产拉动转向股市/股权投资,那么就需要一个更强大的金融体系来支持,所以银行的估值也会随之系统性重构。

此谓“中特估”。

认不认他说的这个理,大家自行去考虑,这里只是给大家分享多一点角度的思考点。

而小巴的看法依然是,既然金融要服务实体经济,那么作为金融压舱大石的银行,整体就是和国运绑定的,也就是说,如果你真的相信国运会向上,那么从逻辑推理上,就不该觉得银行只配低估值,不能涨起来。

当然,需要强调一点,咱们也反复说过的,行业投资有其难度,今天写这些也绝不是给大家劝降。毕竟银行的净息差问题就摆在这里,还在不断收窄,而银行净息差改善,又需要经济的切实回升才行,这肯定不是短短朝夕之间就能做到的。

有2个建议给到大家:

如果没有买银行板块,但已经持有沪深300这样宽基的朋友,其实根本不用心大心细,犹豫眼红,因为基于上面提到的和国运绑定这点,买沪深300就已经是站这个队了,没必要因为眼红银行现在涨得多一些,就想着切换,毕竟买宽基的话,风险也相对分散一些。

而之前因为低风险买了银行,觉得涨挺多了,心有戚戚焉,决定卖出止盈入袋的朋友,卖出之后也可以考虑红利指数,同样有红利属性,而且作为策略指数,风险也会比单一行业更低。

还是那句,尽管银行行情确实诱人,但是买是卖,大家都需要按自身需求和投资原则,理性去做决策。

评论列表