深夜的公园长椅上,60岁的王阿姨正在清点今天捡的纸箱。

而在朋友圈里,她的老同学张叔刚晒出在马尔代夫浮潜的照片。

同样退休,为何人生天差地别?

这不是电视剧情节,而是正在发生的现实。

人社部最新数据显示:2024年我国企业退休人员月均养老金仅为3070元。

当你在超市为特价鸡蛋排队时,有人正在三亚过冬

——退休生活的参差,从这张"财富分级表"开始撕裂。

01.退休生活质量分级表:你属于哪一级?退休生活,听起来似乎是一个可以放松享受的阶段,但实际上,它却是一个需要提前规划和准备的旅程。

在这个旅程中,你的生活质量往往取决于你的财务状况。

为了让大家更直观地了解不同收入水平下的退休生活,我整理了一份“退休生活的财富阶梯”。

这份表格不仅能帮你看清未来的可能生活状态,还能激励你提前做好准备。

顶层(年收入30万以上):无忧无虑的“神仙”生活这个层次的退休生活,可以说是真正的“无忧无虑”。

不仅能轻松满足自己的各种需求,还能为家人提供支持。

比如,每年安排一次海外旅行,或者为子女的婚礼、购房提供一些帮助。

不过,这样的收入通常需要有额外的财富积累,比如投资收益、房产租金,或者退休后继续从事一些兼职工作。

中层(年收入5万到30万):安稳舒适的生活这是大多数退休人员的常见状态。

在这个收入水平下,生活相对稳定,可以满足基本的生活需求,偶尔还能享受一些小奢侈,比如出国旅游、购买高品质的保健品。

这个层次的退休生活,需要一定的财务规划和积累,比如稳定的养老金、投资收益,或者一些额外的收入来源。

底层(年收入1万到5万):紧衣缩食的生活这个收入水平的退休生活,往往需要精打细算。

可能需要减少外出就餐的次数,选择性价比高的生活用品,甚至需要继续工作以维持生活。

这个层次的退休生活,往往需要更多的努力和规划,才能确保生活质量。

最底层(年收入不到1万):捉襟见肘的生活这个层次的退休生活,压力非常大。

可能需要依靠子女的支持,甚至需要社会救济来维持基本生活。

这个层次的退休生活,提醒我们提前做好财务规划的重要性。

通过这份“退休生活的财富阶梯”,你可以清楚地看到不同收入水平下的退休生活状态。

如果你希望在退休后过上更舒适的生活,就需要提前做好规划。

接下来,我们来分析一下当前养老面临的现实难题。

02.三座大山压垮养老梦 !你的养老金正在被"偷走"!说到养老,很多人可能觉得有社保养老金就足够了。但实际上,养老远没有那么简单。

我们正处在一个老龄化、少子化、长寿化的时代,这些社会现象给养老带来了巨大的挑战。

1、 老龄化:领养老金的人越来越多

随着医疗条件的改善和生活水平的提高,人们的寿命越来越长,老年人口的比例也在不断增加。

中国65岁及以上人口占比从2000年的7.10%增长到2021年的14.2%,预计2030年将超过20%。

这意味着,未来领养老金的人会越来越多。

社保养老金的来源主要是当前的在职劳动者缴纳的社保费用。

但随着老年人口比例的增加,领养老金的人越来越多,而缴纳社保的人相对减少,这就导致了养老金的支付压力越来越大。

一个原本就不太宽裕的“养老金池子”,现在要分给越来越多的人。

这就像是一个家庭,收入不变,但要养活的人却越来越多,日子自然会过得紧巴巴。

2、少子化:交养老金的人越来越少

现在的年轻人,压力山大。房子、车子、孩子教育……哪一样不要钱?

所以,很多家庭选择少生孩子,甚至不生。中国的出生人口持续下降,2021年降至1062万,总和生育率仅为1.05。

未来交社保的人越来越少,养老金的来源也变得紧张。这就像是一个“养老金漏斗”,上面的口越来越小,下面的口却越来越大。

3、长寿化:领养老金的时间越来越长

随着医疗条件的改善和生活水平的提高,人们的寿命越来越长。

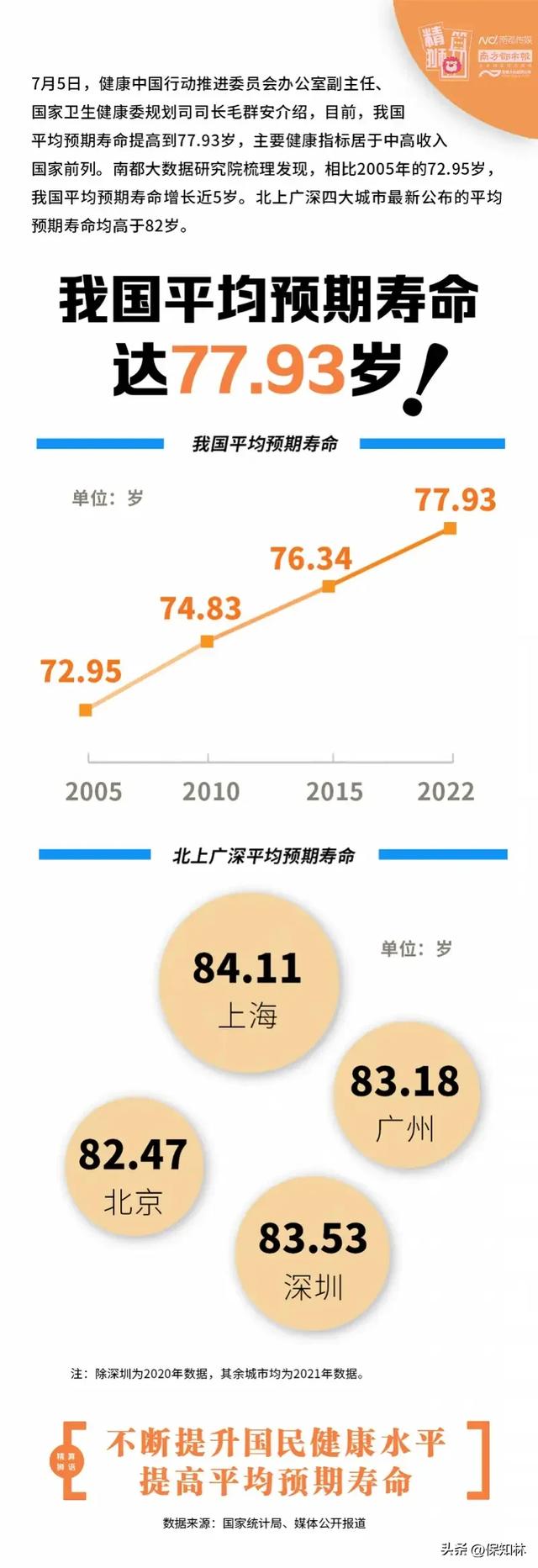

2019年居民人均预期寿命达到77.3岁,比2010年提高了2.47岁。

长寿当然是好事,但这也意味着领养老金的时间也会相应延长。

原本设计的养老金制度是基于较短的退休年限,如今人们退休后可能要活二三十年甚至更久,这就使得养老金的支出压力大幅增加。

这就像是一个“养老金马拉松”,跑得越长,消耗的能量就越多。

这些现实难题,就像三座大山,压在养老的道路上。

但别担心,办法总比困难多。接下来,我们来看看如何通过一些聪明的规划,让退休后的生活更加安稳、舒适。

03.商业养老金:养老的“秘密武器”面对这些养老难题,很多人可能会感到焦虑和无助。但别担心,除了社保养老金,我们还有其他选择——商业养老金。

商业养老金就像是养老路上的“秘密武器”,能为你提供额外的保障,让你的退休生活更加安稳、舒适。

商业养老金的优势

1、稳定的现金流商业养老金能为你提供一份稳定的收入,每月按时到账,让你心里有底。

无论市场如何波动,这份收入都能确保你的生活不受影响。

2、收益明确你提前就能知道将来能拿到多少钱,这让你可以提前规划退休生活。

比如,你可以提前安排好每年的旅游计划,或者为子女的婚礼准备一份心意。

3、灵活性高

商业养老金可以根据你的需求和经济状况,选择不同的缴费方式、领取方式和领取年限。

比如,你可以选择一次性缴费,也可以选择分期缴费;你可以选择每月领取,也可以选择每年领取。让你的养老规划更加贴合个人需求。

4、抵御通货膨胀商业养老金的收益设计通常会考虑通货膨胀的影响,比如定期调整领取金额等,确保你的养老金在长期内依然具有购买力。

实际案例:老张的养老规划

老张今年40岁,是一名普通企业职工,预计未来退休每月社保养老金只有3000元。

他意识到仅靠社保养老金,退休后的生活会很拮据。

于是,他选择了一款商业养老金产品,每年交10万元,交5年,60岁开始领取:

保单第11年时,账户里的现金价值就已达到了51.837万,已超过所交保费;

60岁退休后,他每年能额外领取40902元,也就是每个月能有3476.67元,加上社保养老金,每个月能有近8千块的养老金,每年也就是8万元的收入。

老张说:“虽然钱不多,但心里踏实多了。”

70岁时:累计领取44.11万元,账户里的现金价值还有46.19万;

80岁时:累计领取84.21万元,此时账户里的现金价值还有28.65万,IRR达到了2.76%;

90岁时:累计领取124.31万元,此时账户里的现金价值还有16.4万,而IRR已达到了3.15%;

所有的收益都是白纸黑字写进合同,受法律保护。

这样的收益,是不是很诱人?

通过商业养老金的补充,你可以为自己的退休生活增加一份保障。

如果你对养老规划感兴趣,可以在评论区留言或私信“养老”,我会为你提供最优质的养老产品推荐。

04.写在最后:为未来做好准备退休不是终点站,而是人生下半场的检票口。

当我们看到有人退休后环球旅行,有人却为医药费发愁时,就该明白:

养老质量从来不是运气游戏,而是规划能力的较量。

人社部最新数据显示,我国基本养老金替代率已跌破43%,这意味着光靠社保,退休后收入可能直接腰斩。

而商业养老金之所以成为2000万中产的共同选择,正是因为它能破解三大困局:

✅ 对抗长寿风险(活到100岁照样月月领钱)

✅ 锁定复利收益(2.5%预定利率写进合同)

✅ 构筑安全底线(受监管和法律保护)

有人用30年准备养老,有人用30年等待养老。选择权,此刻就在你手中。

评论区留言【年龄+城市】,领取你的专属养老规划方案